1 Juni 2026

Technical Services Valuation Update – Q1 2026

Die Sektor-Multiples haben sich oberhalb des langfristigen Medians neu eingependelt – doch der Index-Durchschnitt verdeckt das eigentliche Bild.

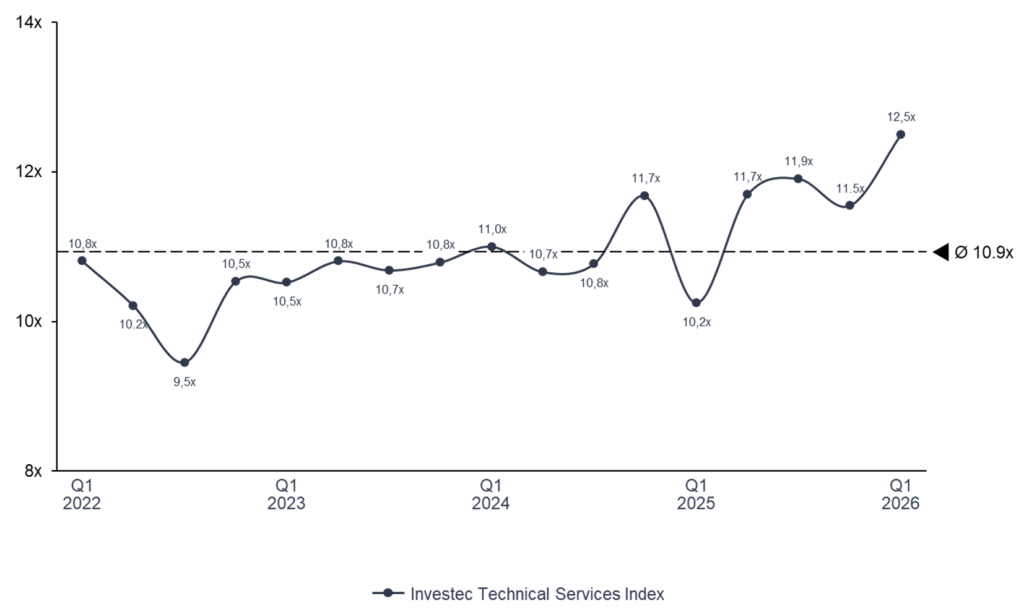

Der Technical Services Index notiert in Q1 2026 bei 12,5x EV/EBITDA – 1,6x über dem langfristigen Durchschnitt von 10,9x und 2,3x über dem Niveau von Q1 2025.

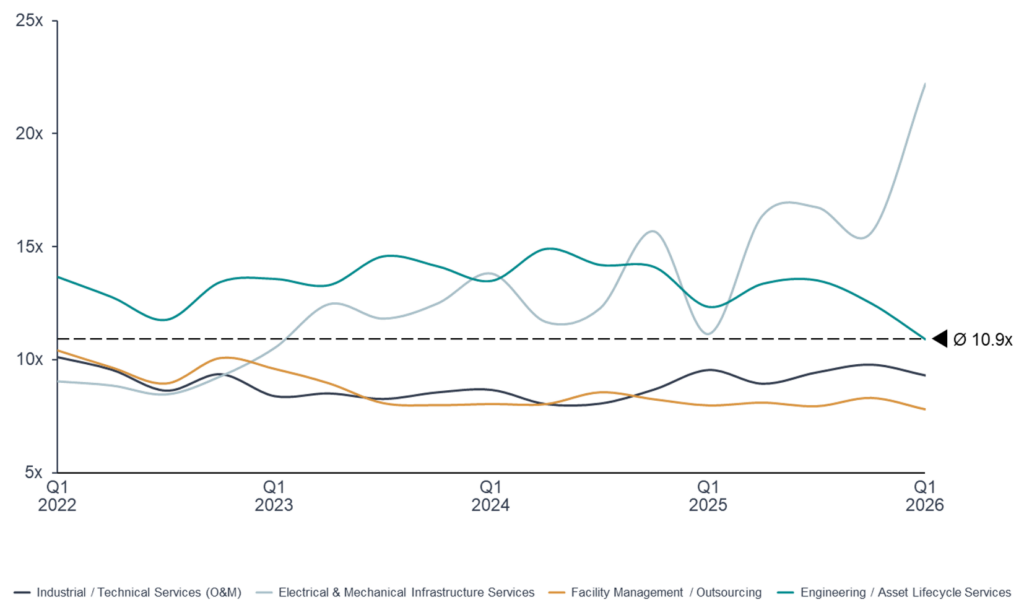

Investoren bewerten Technical Services nicht länger als einen einzelnen zyklischen Block. Nach drei Jahren selektiver Neubewertung hat der Markt den Index in vier klar voneinander abgegrenzte Bewertungsnarrative aufgegliedert – Power, Project Execution, Recurring Service Quality und Engineering Scarcity – undder Spread zwischen ihnen ist so groß wie zu keinem anderen Zeitpunkt im Zyklus.

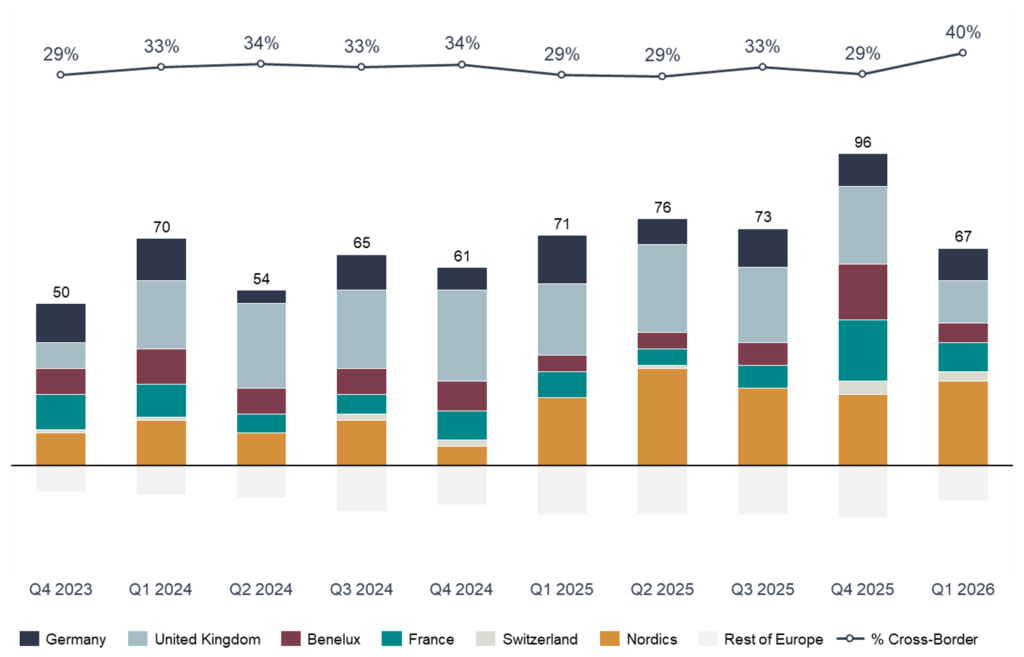

Robuste Transaktionsvolumina (67 europäische Deals in Q1) und ein deutlicher Anstieg grenzüberschreitender Beteiligung (40 % gegenüber rund 33 % im Verlauf von 2025) bestätigen, dass das Käuferinteresse intakt bleibt – die Selektivität hat sich jedoch spürbar verschärft.

Hintergrund der Neubewertung

Der Index hat sich seit dem Reset in Q4 2022 stetig erholt, der Pfad verlief jedoch nicht linear. Die Multiples bewegten sich 2023–24 in einer engen Bandbreite, während Investoren die Zinsschock-Neubewertung verarbeiteten, und zogen dann im Verlauf von 2025 an, als Backlog-Visibilität, Capex für die Energiewende und der Aufbau von AI-Infrastruktur in tatsächliche Ergebnissteigerungen mündeten – und nicht nur in eine Multiple-Expansion. Die aktuelle Prämie zum langfristigen Mittelwert ist durch realisierte Earnings unterlegt, nicht durch ein Narrativ. Diese Unterscheidung ist entscheidend für das, was als Nächstes kommt.

Der Markt belohnt Service-Modelle, die wiederkehrende Umsätze, geschäftskritisches Exposure und nachweisbare Margenausweitung kombinieren – und vergibt überall sonst einen klaren Abschlag.

EV/EBITDA: Segmentvergleich Q1 2022 – Q1 2026

Das Segment notiert weitgehend im Einklang mit dem Index, gestützt durch ein klares und zunehmend konsistentes strategisches Playbook bei den führenden Plattformen.

- Die Margenambition hat sich strukturell nach oben verschoben: Mittelfristige EBITA-Ziele liegen jetzt im Bereich von 8–9 %, ein Sprung gegenüber den 6–7 % des vorigen Zyklus – die Forward-2027E-Multiples komprimieren sich entsprechend bereits auf ca. 8,6x, da der Markt die Umsetzung einpreist

- Die Portfolio-Neuausrichtung in Richtung Energiewende, Rechenzentren und Pharma-Endmärkte ist eine segmentweite strategische Priorität und ersetzt das frühere Exposure gegenüber Oil & Gas sowie allgemeiner Industrie

- Bolt-on-M&A bleibt der primäre Wachstumsmotor – führende Plattformen setzen Kapital in einem Tempo deutlich über früheren Zyklen ein, gespeist aus einem weiterhin fragmentierten europäischen Mid-Market

- Die Preissetzungsmacht hat sich zu den Anbietern verschoben – Arbeitskräftemangel im qualifizierten Handwerk hat die Verhandlungsdynamik bei ausgelagerten industriellen Wartungsverträgen verändert

- Der Anteil geschäftskritischer Backlogs steigt – Multi-Technical-Service-Verträge sind zunehmend in regulierter, sicherheitskritischer Infrastruktur verankert, was die wiederkehrende Komponente des Umsatzes erhöht

Investoren zahlen für die Umsetzung der kommunizierten Margenpfade und für anhaltende M&A-Optionalität. Die Toleranz für Verzögerungen in der Umsetzung ist begrenzt.

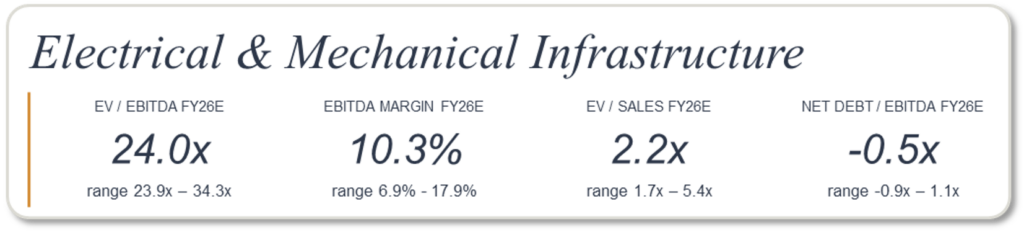

Das herausragende Segment des Zyklus – mit einer Bewertungsprämie von rund 16 Turns gegenüber Facility Management. Hier wird strukturelles Exposure zum konzentriertesten Capex-Superzyklus der Industriedienstleistungen eingepreist.

- Die kumulierten Backlogs der Vergleichsgruppe sind im Jahresvergleich um 34 % gewachsen – durch Hyperscaler getriebene Rechenzentrums-Aufträge sind der am schnellsten wachsende Bereich, während der Ausbau der Stromnetze ein mehrjähriges zweites Wachstumsbein bietet

- Der Kundenmix hat sich segmentweit klar in Richtung Technologie-Käufer verschoben – Hyperscaler- und Rechenzentrums-Aufträge machen heute einen signifikanten Anteil neuer Auftragsvergaben aus; die am stärksten exponierten Anbieter sind innerhalb von zwei Jahren von einem strukturell begrenzten Umsatzanteil zu einem mehrheitlichen Technologie-Exposure übergegangen

- Kapazitätsausbau ist die strategische Priorität des Segments – sowohl physische Kapazitäten als auch über Master Service Agreements gebundene Arbeitskräftepools werden in der gesamten Vergleichsgruppe deutlich ausgeweitet, um die Rekord-Backlogs umzusetzen

- Selektives M&A in spezialisierten Elektro- und Mechanik-Nachbarbereichen stärkt die Premium-Positionierung, anstatt die Marge zu verwässern

- Die Margen liegen am oder nahe am Zyklushoch, und die Bilanzen sind zunehmend net cash – das schafft Optionalität ohne kurzfristiges Re-Leveraging-Risiko

Das Risiko ist asymmetrisch: 24,0x impliziert eine mehrjährige Fortsetzung der aktuellen Capex-Trends. Historische Vergleichsfälle aus früheren Zyklusunterbrechungen deuten auf eine Multiple-Kompression von 30–50 % innerhalb weniger Wochen nach einer bestätigten Trendwende hin. Investoren zahlen für Backlog-Duration, nicht für eine Normalisierung der Zyklusphase.

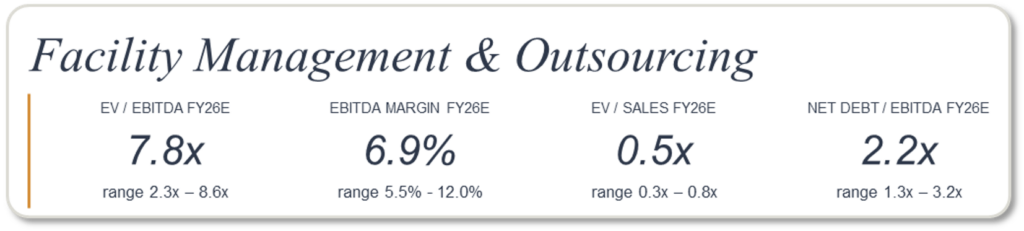

Der strukturelle Nachzügler des Index – doch der Discount differenziert sich zunehmend, und diese Bifurkation ist die wichtigere Entwicklung.

- Der Segmentabschlag spiegelt echte Fundamentaldaten wider – niedrigstes aggregiertes Wachstum (4,8 % in 2025/26), dünnste Margen (6,9 %) und höchster Verschuldungsgrad (2,2x Net Debt/EBITDA)

- Der Mix-Shift weg von personalintensiven Services hin zu technologiegestützten und Compliance-Angeboten ist das prägende strategische Playbook der führenden Anbieter

- Bilanzdisziplin durch systematische Kapitalrückführung – nachhaltige Aktienrückkaufprogramme und progressive Dividenden – wird zunehmend Teil der Equity Story

- Selektives M&A in höhermargigen Nachbarbereichen führt zu einer Neubewertung der Leader – Sicherheitstechnik, Integrated Workplace Technology, Compliance- und TIC-Services wurden zu Multiples deutlich im zweistelligen Bereich gehandelt

- Belege für strategische Umsetzung häufen sich am oberen Ende des Segments – langfristig kommunizierte mittelfristige Margenziele werden erreicht, der Technologiemix trägt inzwischen spürbar zum Ergebnisbeitrag bei, und die Kontrakt-Pipelines haben sich im letzten Berichtszyklus deutlich erweitert

- Die Nachzügler bestätigen den Discount – erhebliche Guidance-Senkungen bei etablierten Segmentteilnehmern, einschließlich Rücksetzern des organischen Wachstums auf nahezu null und Margenreduktionen von mehr als 100 Basispunkten innerhalb eines Geschäftsjahres, untermauern die Notwendigkeit zur Selektivität

Käufer zahlen Aufpreise für Technologiemix und wiederkehrende Vertragsqualität. Reines Personalservice-Exposure bleibt umfassend abgewertet.

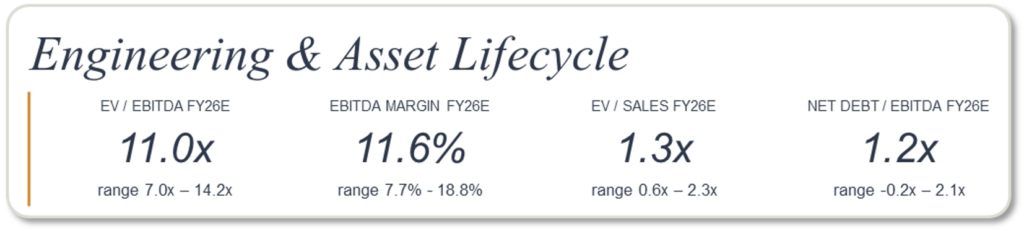

Das strategisch kohärenteste Segment im Index – und jenes, in dem M&A das Peer-Set am aktivsten neu formt.

- Drei zusammenwirkende strukturelle Vorteile tragen die Prämie – höchste aggregierte Margen im Index (11,6 % Segment-Median EBITDA FY26, mit dem oberen Quartil bei 17–18 %), mehrjährige Backlog-Visibilität durch Long-Cycle-Programme und direktes Exposure zu knappen Spezialvertikalen

- Das Exposure zu knappen Vertikalen ist der primäre Bewertungstreiber – Kernkraft-Neubau und -Refurbishment, Wasserinfrastruktur, Stromnetze und Energiewende sowie Verteidigung

- Strategische Käufer zahlen deutliche Aufpreise für Energie-Positionierung – jüngste Transaktionen im Bereich Energy-Transition-Consulting wurden zu 14–15x pre-synergy EBITDA bewertet, deutlich über dem Segmentdurchschnitt

- Eine Margen-Konvergenz-Story spielt sich am führenden Ende des Segments ab – Plattformen mit öffentlich kommunizierten mittelfristigen Adjusted-EBITDA-Zielen im Bereich von 17–20 % liegen heute innerhalb von 100 Basispunkten oder bereits am Ziel

- Die Kapitalallokation verbreitert sich von M&A-only hin zu Aktienrückkäufen, da Plattformen sich ihren Margenzielen nähern – ein Signal für Zyklus-Reife am oberen Ende

Die Premium-Bepreisung knapper Spezialfähigkeiten und die disziplinierte Margen-Konvergenz an der Spitze werden den Großteil der Titelauswahl innerhalb von Engineering bis 2026 bestimmen.M&A-Aktivität – Selektivität, Skalierung und die zunehmende Bedeutung grenzüberschreitender Transaktionen

Q1 2026 hat zwei unserer zentralen Thesen zum europäischen Dealmarkt bestätigt. Erstens: Die Transaktionsvolumina sind mit 67 Deals robust geblieben – weitgehend im Einklang mit dem Vier-Quartals-Durchschnitt – trotz höherer Finanzierungskosten. Dies zeigt, dass strategischer und Sponsor-Kapitaleinsatz heute strukturell verankert und nicht mehr rein zyklusabhängig ist. Zweitens, und entscheidender: Die grenzüberschreitende Beteiligung ist auf 40 % gestiegen, deutlich über dem Niveau von rund 33 % der vergangenen zwei Jahre.

Der Anstieg grenzüberschreitender Aktivität spiegelt zwei sich verstärkende Dynamiken wider. Strategische Käufer – insbesondere solche, die sich in Richtung Power, Energiewende und Nuklear neu positionieren – greifen über Grenzen hinweg zu, um Spezialfähigkeiten zu erwerben, die organisch nicht im erforderlichen Tempo aufgebaut werden können. Sponsoren wiederum sind zunehmend bereit, länderübergreifende Roll-up-Thesen zu unterschreiben, bei denen nationale Champion-Plattformen zu paneuropäischen Marktführern kombiniert werden. Jüngste Benchmark-Transaktionen im Quartal – darunter eine Engineering-Akquisition über 3,3 Mrd. USD zu kommunizierten 14,5x pre-synergy EBITDA und eine Sponsor-Rekapitalisierung im europäischen Facility Management von rund 4 Mrd. EUR zu geschätzten 12–13x – bestätigen sowohl die Tiefe des verfügbaren Kapitals als auch die Multiples, die skalierte Plattform-Assets weiterhin erzielen.

Für Eigentümer ist die konkrete Implikation klar: Der Wettbewerbsdruck in gut geführten Verkaufsprozessen nimmt zu, und das Käuferuniversum für Premium-Assets ist heute breiter aufgestellt als in jedem Jahr seit 2021.

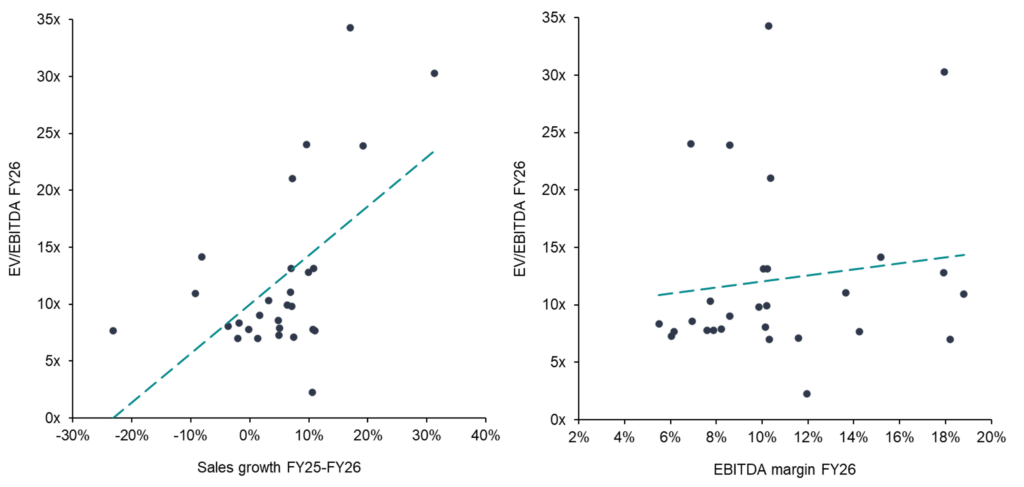

Investoren belohnen profitables Wachstum

Die beiden Charts machen das Bewertungsmodell des heutigen Marktes explizit. Das Forward-Umsatzwachstum korreliert eng mit den FY26-Trading-Multiples – jeder Prozentpunkt erwarteten Wachstums entspricht etwa einem halben Turn EV/EBITDA – während die FY26-EBITDA-Marge keinen aussagekräftigen Zusammenhang zeigt. Zusammen betrachtet bestätigt das Muster, was die Segmentkommentare bereits nahelegen: Der Markt zahlt für sichtbares, vertraglich gesichertes Wachstum, wobei die Marge als Qualifikator dient, der belastbares Wachstum von Narrativ-Wachstum trennt – nicht als primärer Treiber an sich.

Was das für Eigentümer und Investoren bedeutet

Für Unternehmer ist die Botschaft so klar wie in keinem der letzten drei Zyklen. Premium-Bewertungen werden heute zunehmend durch wiederkehrende Umsätze, nachweisbare Margenresilienz und die Fähigkeit getrieben, die strategische Relevanz innerhalb einer definierten Wertschöpfungskette zu belegen – nicht durch reines Wachstum. Eine alleinige Umsatz-CAGR rechtfertigt keine Prämie mehr. Käufer analysieren Umsatzmix, Vertragslaufzeiten und Endmarkt-Exposure mit wesentlich mehr Disziplin als noch zum Höchststand 2021.

Für Investoren und strategische Käufer ist Selektivität entscheidend. Skalierte Plattformen mit klaren Konsolidierungsthesen, wiederkehrendem Service-Exposure und verteidigbaren Endmarktpositionen ziehen weiterhin die tiefsten Kapitalpools und die höchsten Exit-Multiples an. Generisches Exposure – gegenüber Baukonjunktur, rein personalintensiven Services, Konzentration auf staatliche Einnahmen oder mittlere Margenniveaus – wird systematisch abgewertet.

Im heutigen Markt werden Bewertungsprämien nicht durch Wachstum allein getrieben. Sie werden getrieben durch Visibilität, Resilienz und strategische Knappheit – und die Index-Dispersion zum Ende von Q1 2026 ist der bislang klarste Beleg dafür, dass Käufer entsprechend bepreisen.

Der Investec Technical Service Index bildet die täglichen Entwicklungen im Bereich Technische Dienstleistungen ab und umfasst Sektoren wie Wartung & Instandhaltung, Installation & Inbetriebnahme, Engineering Services, Asset Management sowie Field Services. Der Index enthält Bewertungen, Wachstumsprognosen, Profitabilitätsmargen und weitere Kennzahlen. Weitere Informationen finden Sie auf unserer Website sowie branchenspezifische Einblicke in unserem aktuellen Industrial Services Report.

Investec verfügt über ein erfahrenes Senior-Team im Bereich Technical Services mit langjähriger Expertise im Verkauf, Erwerb und in der Finanzierung von Unternehmen. Bei Fragen zu Bewertungen, Käuferaktivitäten und aktuellen Marktchancen sprechen Sie uns gerne an: ervin.schellenberg@investec.com, arne.laarveld@investec.com, matthias.odrobina@investec.com, yves.scharf@investec.com, julius.kreutz@investec.com