Ausbau unseres Industrial Tech & Services-Teams

Investec freut sich, Matthias Odrobina als Managing Director unseres Bereichs European Business Advisory und als leitendes Mitglied des globalen Sektor Teams begrüßen zu dürfen, welches seine Kunden mit unabhängigem Rat in Europa, Großbritannien, Afrika, den USA und Asien bei grenzüberschreitenden Transaktionen begleitet.

Matthias bringt fundierte Branchenexpertise im Bereich Industrietechnologie mit (mit besonderem Schwerpunkt auf Smart Industries, B2B-Software und digitaler Transformation.

Er verfügt über 20 Jahre Erfahrung als vertrauenswürdiger Partner von Managemenet und Eigentümern bei Fusionen, Übernahmen, Veräußerungen, Finanzierungen und Buy-outs, mit besonderem Fokus auf den

Industriesektor, B2B-Software und Unternehmensdienstleistungen.

Kontakt: Matthias Odrobina

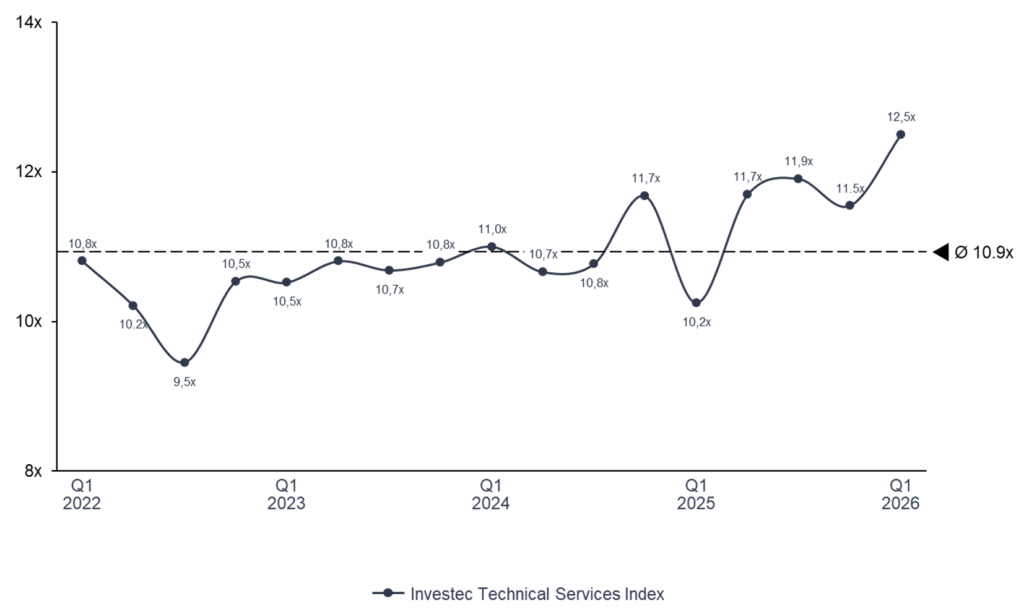

Die Sektor-Multiples haben sich oberhalb des langfristigen Medians neu eingependelt – doch der Index-Durchschnitt verdeckt das eigentliche Bild.

Der Technical Services Index notiert in Q1 2026 bei 12,5x EV/EBITDA – 1,6x über dem langfristigen Durchschnitt von 10,9x und 2,3x über dem Niveau von Q1 2025.

Investoren bewerten Technical Services nicht länger als einen einzelnen zyklischen Block. Nach drei Jahren selektiver Neubewertung hat der Markt den Index in vier klar voneinander abgegrenzte Bewertungsnarrative aufgegliedert – Power, Project Execution, Recurring Service Quality und Engineering Scarcity – undder Spread zwischen ihnen ist so groß wie zu keinem anderen Zeitpunkt im Zyklus.

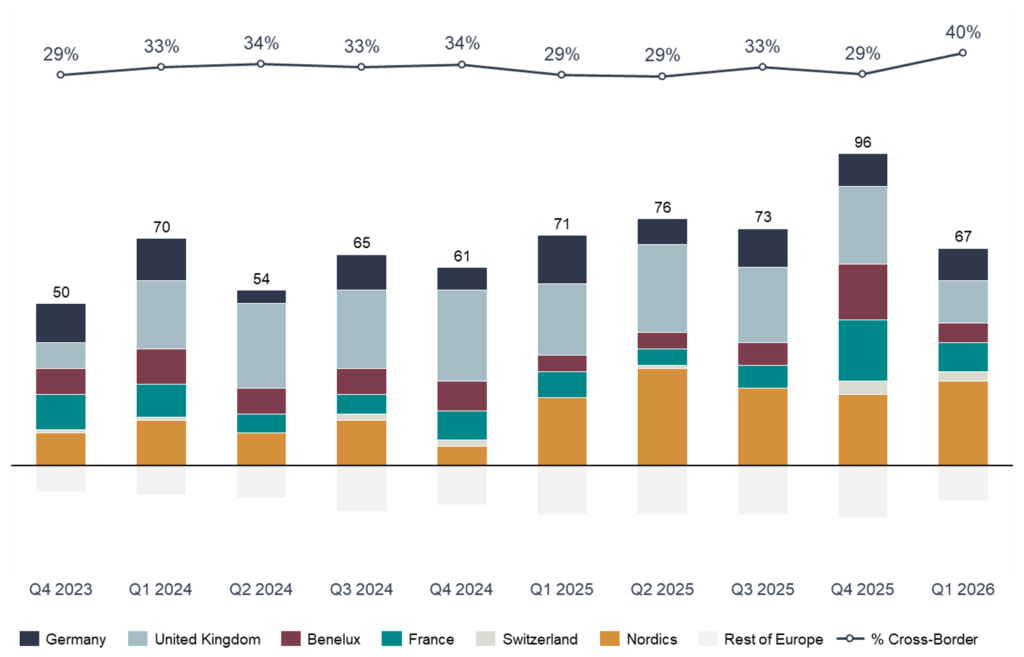

Robuste Transaktionsvolumina (67 europäische Deals in Q1) und ein deutlicher Anstieg grenzüberschreitender Beteiligung (40 % gegenüber rund 33 % im Verlauf von 2025) bestätigen, dass das Käuferinteresse intakt bleibt – die Selektivität hat sich jedoch spürbar verschärft.

Hintergrund der Neubewertung

Der Index hat sich seit dem Reset in Q4 2022 stetig erholt, der Pfad verlief jedoch nicht linear. Die Multiples bewegten sich 2023–24 in einer engen Bandbreite, während Investoren die Zinsschock-Neubewertung verarbeiteten, und zogen dann im Verlauf von 2025 an, als Backlog-Visibilität, Capex für die Energiewende und der Aufbau von AI-Infrastruktur in tatsächliche Ergebnissteigerungen mündeten – und nicht nur in eine Multiple-Expansion. Die aktuelle Prämie zum langfristigen Mittelwert ist durch realisierte Earnings unterlegt, nicht durch ein Narrativ. Diese Unterscheidung ist entscheidend für das, was als Nächstes kommt.

Der Markt belohnt Service-Modelle, die wiederkehrende Umsätze, geschäftskritisches Exposure und nachweisbare Margenausweitung kombinieren – und vergibt überall sonst einen klaren Abschlag.

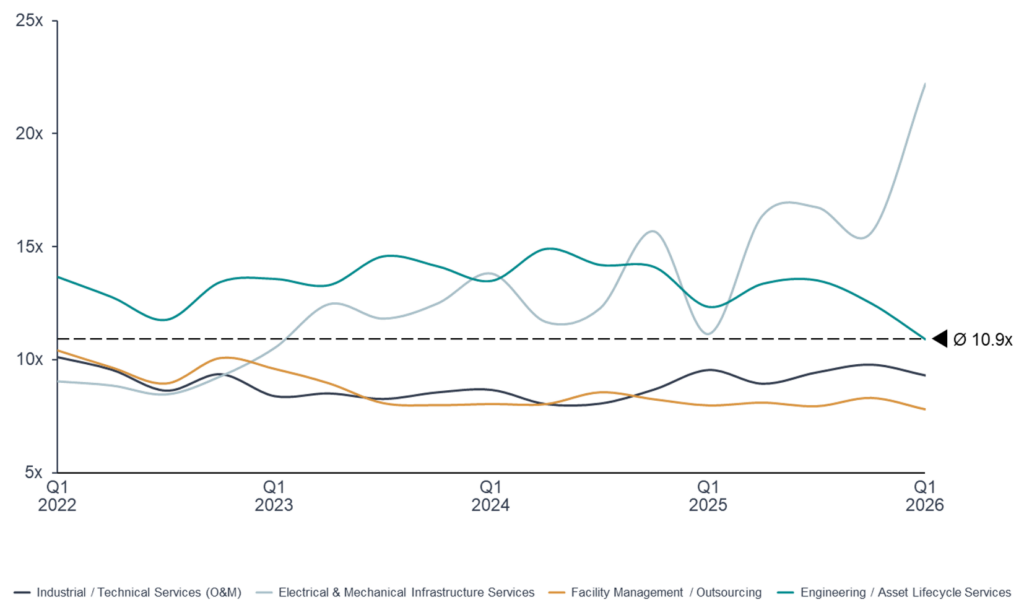

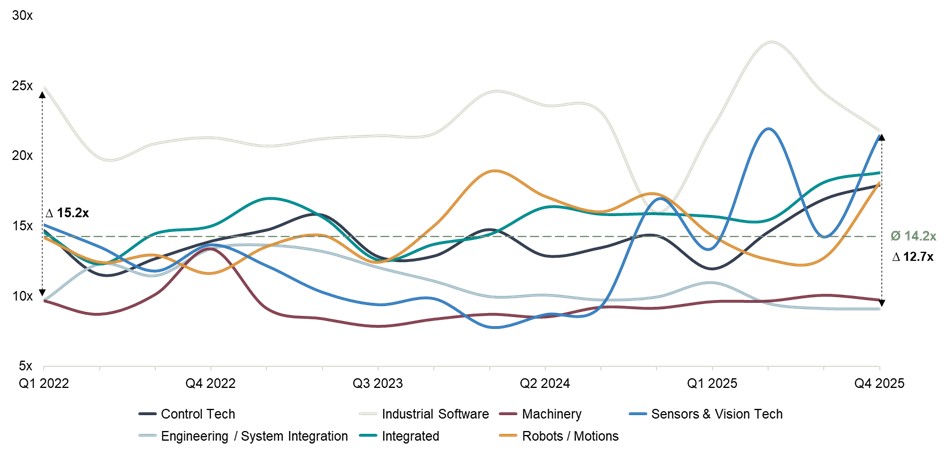

EV/EBITDA: Segmentvergleich Q1 2022 – Q1 2026

Das Segment notiert weitgehend im Einklang mit dem Index, gestützt durch ein klares und zunehmend konsistentes strategisches Playbook bei den führenden Plattformen.

- Die Margenambition hat sich strukturell nach oben verschoben: Mittelfristige EBITA-Ziele liegen jetzt im Bereich von 8–9 %, ein Sprung gegenüber den 6–7 % des vorigen Zyklus – die Forward-2027E-Multiples komprimieren sich entsprechend bereits auf ca. 8,6x, da der Markt die Umsetzung einpreist

- Die Portfolio-Neuausrichtung in Richtung Energiewende, Rechenzentren und Pharma-Endmärkte ist eine segmentweite strategische Priorität und ersetzt das frühere Exposure gegenüber Oil & Gas sowie allgemeiner Industrie

- Bolt-on-M&A bleibt der primäre Wachstumsmotor – führende Plattformen setzen Kapital in einem Tempo deutlich über früheren Zyklen ein, gespeist aus einem weiterhin fragmentierten europäischen Mid-Market

- Die Preissetzungsmacht hat sich zu den Anbietern verschoben – Arbeitskräftemangel im qualifizierten Handwerk hat die Verhandlungsdynamik bei ausgelagerten industriellen Wartungsverträgen verändert

- Der Anteil geschäftskritischer Backlogs steigt – Multi-Technical-Service-Verträge sind zunehmend in regulierter, sicherheitskritischer Infrastruktur verankert, was die wiederkehrende Komponente des Umsatzes erhöht

Investoren zahlen für die Umsetzung der kommunizierten Margenpfade und für anhaltende M&A-Optionalität. Die Toleranz für Verzögerungen in der Umsetzung ist begrenzt.

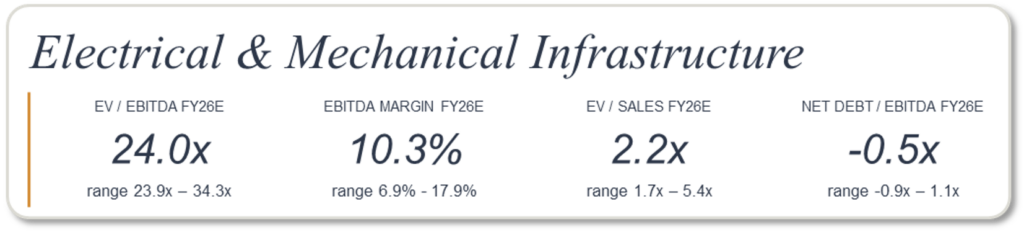

Das herausragende Segment des Zyklus – mit einer Bewertungsprämie von rund 16 Turns gegenüber Facility Management. Hier wird strukturelles Exposure zum konzentriertesten Capex-Superzyklus der Industriedienstleistungen eingepreist.

- Die kumulierten Backlogs der Vergleichsgruppe sind im Jahresvergleich um 34 % gewachsen – durch Hyperscaler getriebene Rechenzentrums-Aufträge sind der am schnellsten wachsende Bereich, während der Ausbau der Stromnetze ein mehrjähriges zweites Wachstumsbein bietet

- Der Kundenmix hat sich segmentweit klar in Richtung Technologie-Käufer verschoben – Hyperscaler- und Rechenzentrums-Aufträge machen heute einen signifikanten Anteil neuer Auftragsvergaben aus; die am stärksten exponierten Anbieter sind innerhalb von zwei Jahren von einem strukturell begrenzten Umsatzanteil zu einem mehrheitlichen Technologie-Exposure übergegangen

- Kapazitätsausbau ist die strategische Priorität des Segments – sowohl physische Kapazitäten als auch über Master Service Agreements gebundene Arbeitskräftepools werden in der gesamten Vergleichsgruppe deutlich ausgeweitet, um die Rekord-Backlogs umzusetzen

- Selektives M&A in spezialisierten Elektro- und Mechanik-Nachbarbereichen stärkt die Premium-Positionierung, anstatt die Marge zu verwässern

- Die Margen liegen am oder nahe am Zyklushoch, und die Bilanzen sind zunehmend net cash – das schafft Optionalität ohne kurzfristiges Re-Leveraging-Risiko

Das Risiko ist asymmetrisch: 24,0x impliziert eine mehrjährige Fortsetzung der aktuellen Capex-Trends. Historische Vergleichsfälle aus früheren Zyklusunterbrechungen deuten auf eine Multiple-Kompression von 30–50 % innerhalb weniger Wochen nach einer bestätigten Trendwende hin. Investoren zahlen für Backlog-Duration, nicht für eine Normalisierung der Zyklusphase.

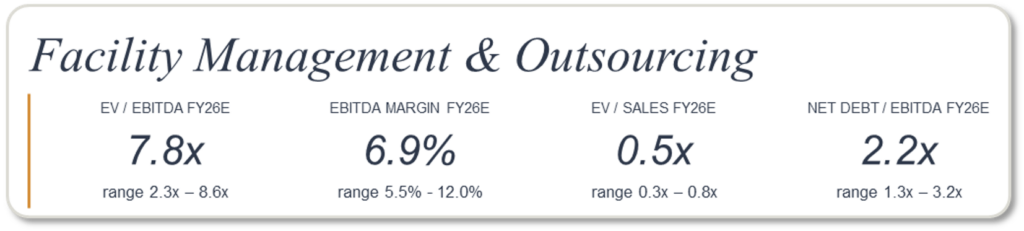

Der strukturelle Nachzügler des Index – doch der Discount differenziert sich zunehmend, und diese Bifurkation ist die wichtigere Entwicklung.

- Der Segmentabschlag spiegelt echte Fundamentaldaten wider – niedrigstes aggregiertes Wachstum (4,8 % in 2025/26), dünnste Margen (6,9 %) und höchster Verschuldungsgrad (2,2x Net Debt/EBITDA)

- Der Mix-Shift weg von personalintensiven Services hin zu technologiegestützten und Compliance-Angeboten ist das prägende strategische Playbook der führenden Anbieter

- Bilanzdisziplin durch systematische Kapitalrückführung – nachhaltige Aktienrückkaufprogramme und progressive Dividenden – wird zunehmend Teil der Equity Story

- Selektives M&A in höhermargigen Nachbarbereichen führt zu einer Neubewertung der Leader – Sicherheitstechnik, Integrated Workplace Technology, Compliance- und TIC-Services wurden zu Multiples deutlich im zweistelligen Bereich gehandelt

- Belege für strategische Umsetzung häufen sich am oberen Ende des Segments – langfristig kommunizierte mittelfristige Margenziele werden erreicht, der Technologiemix trägt inzwischen spürbar zum Ergebnisbeitrag bei, und die Kontrakt-Pipelines haben sich im letzten Berichtszyklus deutlich erweitert

- Die Nachzügler bestätigen den Discount – erhebliche Guidance-Senkungen bei etablierten Segmentteilnehmern, einschließlich Rücksetzern des organischen Wachstums auf nahezu null und Margenreduktionen von mehr als 100 Basispunkten innerhalb eines Geschäftsjahres, untermauern die Notwendigkeit zur Selektivität

Käufer zahlen Aufpreise für Technologiemix und wiederkehrende Vertragsqualität. Reines Personalservice-Exposure bleibt umfassend abgewertet.

Das strategisch kohärenteste Segment im Index – und jenes, in dem M&A das Peer-Set am aktivsten neu formt.

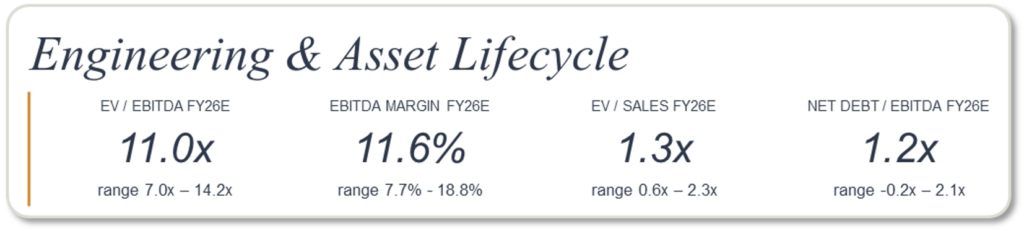

- Drei zusammenwirkende strukturelle Vorteile tragen die Prämie – höchste aggregierte Margen im Index (11,6 % Segment-Median EBITDA FY26, mit dem oberen Quartil bei 17–18 %), mehrjährige Backlog-Visibilität durch Long-Cycle-Programme und direktes Exposure zu knappen Spezialvertikalen

- Das Exposure zu knappen Vertikalen ist der primäre Bewertungstreiber – Kernkraft-Neubau und -Refurbishment, Wasserinfrastruktur, Stromnetze und Energiewende sowie Verteidigung

- Strategische Käufer zahlen deutliche Aufpreise für Energie-Positionierung – jüngste Transaktionen im Bereich Energy-Transition-Consulting wurden zu 14–15x pre-synergy EBITDA bewertet, deutlich über dem Segmentdurchschnitt

- Eine Margen-Konvergenz-Story spielt sich am führenden Ende des Segments ab – Plattformen mit öffentlich kommunizierten mittelfristigen Adjusted-EBITDA-Zielen im Bereich von 17–20 % liegen heute innerhalb von 100 Basispunkten oder bereits am Ziel

- Die Kapitalallokation verbreitert sich von M&A-only hin zu Aktienrückkäufen, da Plattformen sich ihren Margenzielen nähern – ein Signal für Zyklus-Reife am oberen Ende

Die Premium-Bepreisung knapper Spezialfähigkeiten und die disziplinierte Margen-Konvergenz an der Spitze werden den Großteil der Titelauswahl innerhalb von Engineering bis 2026 bestimmen.M&A-Aktivität – Selektivität, Skalierung und die zunehmende Bedeutung grenzüberschreitender Transaktionen

Q1 2026 hat zwei unserer zentralen Thesen zum europäischen Dealmarkt bestätigt. Erstens: Die Transaktionsvolumina sind mit 67 Deals robust geblieben – weitgehend im Einklang mit dem Vier-Quartals-Durchschnitt – trotz höherer Finanzierungskosten. Dies zeigt, dass strategischer und Sponsor-Kapitaleinsatz heute strukturell verankert und nicht mehr rein zyklusabhängig ist. Zweitens, und entscheidender: Die grenzüberschreitende Beteiligung ist auf 40 % gestiegen, deutlich über dem Niveau von rund 33 % der vergangenen zwei Jahre.

Der Anstieg grenzüberschreitender Aktivität spiegelt zwei sich verstärkende Dynamiken wider. Strategische Käufer – insbesondere solche, die sich in Richtung Power, Energiewende und Nuklear neu positionieren – greifen über Grenzen hinweg zu, um Spezialfähigkeiten zu erwerben, die organisch nicht im erforderlichen Tempo aufgebaut werden können. Sponsoren wiederum sind zunehmend bereit, länderübergreifende Roll-up-Thesen zu unterschreiben, bei denen nationale Champion-Plattformen zu paneuropäischen Marktführern kombiniert werden. Jüngste Benchmark-Transaktionen im Quartal – darunter eine Engineering-Akquisition über 3,3 Mrd. USD zu kommunizierten 14,5x pre-synergy EBITDA und eine Sponsor-Rekapitalisierung im europäischen Facility Management von rund 4 Mrd. EUR zu geschätzten 12–13x – bestätigen sowohl die Tiefe des verfügbaren Kapitals als auch die Multiples, die skalierte Plattform-Assets weiterhin erzielen.

Für Eigentümer ist die konkrete Implikation klar: Der Wettbewerbsdruck in gut geführten Verkaufsprozessen nimmt zu, und das Käuferuniversum für Premium-Assets ist heute breiter aufgestellt als in jedem Jahr seit 2021.

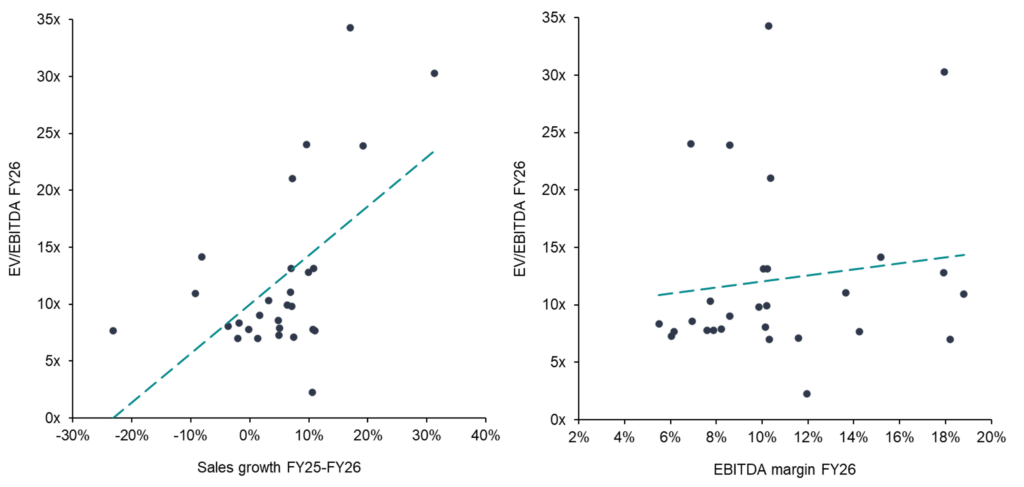

Investoren belohnen profitables Wachstum

Die beiden Charts machen das Bewertungsmodell des heutigen Marktes explizit. Das Forward-Umsatzwachstum korreliert eng mit den FY26-Trading-Multiples – jeder Prozentpunkt erwarteten Wachstums entspricht etwa einem halben Turn EV/EBITDA – während die FY26-EBITDA-Marge keinen aussagekräftigen Zusammenhang zeigt. Zusammen betrachtet bestätigt das Muster, was die Segmentkommentare bereits nahelegen: Der Markt zahlt für sichtbares, vertraglich gesichertes Wachstum, wobei die Marge als Qualifikator dient, der belastbares Wachstum von Narrativ-Wachstum trennt – nicht als primärer Treiber an sich.

Was das für Eigentümer und Investoren bedeutet

Für Unternehmer ist die Botschaft so klar wie in keinem der letzten drei Zyklen. Premium-Bewertungen werden heute zunehmend durch wiederkehrende Umsätze, nachweisbare Margenresilienz und die Fähigkeit getrieben, die strategische Relevanz innerhalb einer definierten Wertschöpfungskette zu belegen – nicht durch reines Wachstum. Eine alleinige Umsatz-CAGR rechtfertigt keine Prämie mehr. Käufer analysieren Umsatzmix, Vertragslaufzeiten und Endmarkt-Exposure mit wesentlich mehr Disziplin als noch zum Höchststand 2021.

Für Investoren und strategische Käufer ist Selektivität entscheidend. Skalierte Plattformen mit klaren Konsolidierungsthesen, wiederkehrendem Service-Exposure und verteidigbaren Endmarktpositionen ziehen weiterhin die tiefsten Kapitalpools und die höchsten Exit-Multiples an. Generisches Exposure – gegenüber Baukonjunktur, rein personalintensiven Services, Konzentration auf staatliche Einnahmen oder mittlere Margenniveaus – wird systematisch abgewertet.

Im heutigen Markt werden Bewertungsprämien nicht durch Wachstum allein getrieben. Sie werden getrieben durch Visibilität, Resilienz und strategische Knappheit – und die Index-Dispersion zum Ende von Q1 2026 ist der bislang klarste Beleg dafür, dass Käufer entsprechend bepreisen.

Der Investec Technical Service Index bildet die täglichen Entwicklungen im Bereich Technische Dienstleistungen ab und umfasst Sektoren wie Wartung & Instandhaltung, Installation & Inbetriebnahme, Engineering Services, Asset Management sowie Field Services. Der Index enthält Bewertungen, Wachstumsprognosen, Profitabilitätsmargen und weitere Kennzahlen. Weitere Informationen finden Sie auf unserer Website sowie branchenspezifische Einblicke in unserem aktuellen Industrial Services Report.

Investec verfügt über ein erfahrenes Senior-Team im Bereich Technical Services mit langjähriger Expertise im Verkauf, Erwerb und in der Finanzierung von Unternehmen. Bei Fragen zu Bewertungen, Käuferaktivitäten und aktuellen Marktchancen sprechen Sie uns gerne an: [email protected], [email protected], [email protected]

Die europäische Gebäudeautomationsbranche befindet sich in einer strukturellen Transformationsphase. Aus einem traditionell fragmentierten, inhabergeführten Markt entsteht zunehmend ein kapitalgestütztes Plattform-Ökosystem. M&A ist dabei nicht mehr opportunistisch, sondern strategisches Kerninstrument zur Vertikalisierung, Skalierung von Kompetenzen, Internationalisierung und Wertsteigerung. Führende Anbieter wie Siemens, Johnson Controls, Schneider Electric und Trane Technologies dominieren den Markt mit integrierten Lösungen und digitalen Serviceportfolios. Mittelständische Unternehmen sowie Plattformanbieter wie VDK Groep, Elevion oder Konzmann ergänzen den Markt mit regionaler Stärke und technischem Spezialwissen. Treiber in einem Markt, der sich bis 2034 nahezu verdoppeln soll, sind Energieeffizienz, Regulierung, Digitalisierung, KI und Smart-Building-Technologien. Private Equity ist starker Katalysator der Markttransformation, getrieben durch Buy-&-Build-Strategien, Software-Margenpotenziale und regulatorisch abgesicherte Nachfrage. M&A bleibt hochaktiv aufgrund von Fragmentierung, Technologiebedarf und internationalen Expansionszielen.

Für Eigentümer privater Unternehmen ergeben sich daraus klare strategische Prioritäten: Digitalisierung und Cloud-/KI-Technologien sollten konsequent ausgebaut, service-/lifecycle orientierte Geschäftsmodelle gestärkt, die Positionierung geschärft und Organisationsstrukturen skalierbar gemacht werden. Nachhaltigkeit entwickelt sich zusätzlich zu einem zentralen Wettbewerbs- und Bewertungsfaktor.

Digitalisierung verschiebt Wertschöpfung und kreiert neue Umsatzmodelle

Die Gebäudeautomationsbranche befindet sich in einem tiefgreifenden Wandel, der zunehmend von Software, Daten und Services geprägt wird. Auch wenn klassische Hardware nach wie vor eine Rolle hat, verlagert sich das Wachstum klar in Richtung digitaler Lösungen. Besonders Energiemanagementsoftware, Cloud-BMS, Subskriptionsmodelle und KI-gestützte Optimierungssysteme verzeichnen hohe Wachstumsraten. Auch Wireless Retrofits und cloudbasierte Analytics gewinnen an Bedeutung und sorgen dafür, dass wiederkehrende Umsätze einen immer größeren Anteil der Gesamterlöse ausmachen.

Parallel dazu verbessert die Digitalisierung die Ergebnisqualität deutlich. Digitale und datenbasierte Services erzielen erheblich höhere Margen als das Installationsgeschäft. Anbieter, die KI, IoT und Automatisierung kombinieren, erreichen regelmäßig überdurchschnittliche EBITDA Margen. Gleichzeitig ermöglicht Predictive Maintenance sowohl Effizienzsteigerungen für Kunden als auch die Einführung performancebasierter Vergütungsmodelle. Ergänzend wirken sich Service- und Wartungsverträge stabilisierend auf das Geschäftsmodell aus: Sie glätten die Volatilität, die durch konjunkturelle Schwankungen im Bau- und Modernisierungsmarkt entsteht. Auch regulatorische Rahmenbedingungen tragen zur Investitionssicherheit und langfristigen Planung bei.

Konsolidierung beschleunigt sich

Der M&A Markt in der Gebäudeautomation wird zunehmend von Konsolidierung geprägt. Die stark fragmentierte mittelständische Anbieterlandschaft bietet attraktive Ansatzpunkte für strategische Käufer, die vor allem nach digitalen Kompetenzen suchen – etwa in Bereichen wie Cloud Architekturen, KI Technologien oder Cybersecurity. Diese Fähigkeiten werden zur Voraussetzung, um im Wettbewerb bestehen und integrierte, skalierbare Lösungen anbieten zu können.

Unternehmen mit einem hohen Softwareanteil oder proprietären BMS Systemen erzielen zudem deutlich höhere EBITDA Multiples, da Software nicht nur besser skalierbar ist, sondern auch stabilere und planbarere Cashflows erzeugt. Aufgrund regulatorischer Treiber und des zunehmenden Fokus auf Energieeffizienz gilt die Gebäudeautomation als besonders resiliente Branche.

Zudem rücken regionale Expansionsstrategien stärker in den Fokus. Nordamerika und Europa bleiben zentrale Märkte, doch vor allem APAC gewinnt durch hohe Wachstumsraten zunehmend an Bedeutung. Crossborder Transaktionen nehmen zu, da Unternehmen technologische Differenzierung und geographische Skalierung zunehmend gemeinsam verfolgen.

Trane Technologies: Ausbau digitaler Stärken durch M&A

Ein prägnantes Beispiel für strategisch motivierte Investitionen liefert Trane Technologies. Mit der Übernahme von BrainBox AI im Jahr 2025 erwarb Trane einen führenden Anbieter autonomer HVAC Optimierung auf Basis von Deep Learning. Dessen Technologie ermöglicht Energieeinsparungen von bis zu 25 % und CO₂ Reduktionen von bis zu 40 %. Die Akquisition dient Trane sowohl zur Stärkung der eigenen digitalen Kompetenzen als auch zur Weiterentwicklung der unternehmenseigenen Dekarbonisierungsstrategie. Zudem erschließt oder verstärkt sie vertikale Märkte wie Hotels, Gesundheitswesen, Büro, Retail oder Flughäfen und eröffnet Potenziale für ergebnisorientierte Service- und SaaS Modelle.

Ebenfalls 2025 beteiligte sich Trane mit 49 % an Kieback & Peter, einem europäischen Spezialisten für intelligente Gebäudeautomatisierung mit proprietärer Hard und Software, Servicekompetenz sowie starker Präsenz insbesondere auf dem deutschen Markt. Die Beteiligung verbessert Tranes Zugang zu einer etablierten BMS Plattform wie Qanteon und erweitert die eigenen HVAC Kompetenzen um hochwertige Regelungs- und Automationssysteme und Lifecycle-Servicegeschäft.

In Summe stärken diese Investments Tranes Geschäftsmodell auf mehreren Ebenen: Sie erhöhen den Anteil wiederkehrender Einnahmen, verbessern die Margen durch Software und KI Dienste, ermöglichen umfangreiche Up und Cross Selling Potenziale und intensivieren die Kundenbindung durch langfristige Service- und SaaS Verträge.

Private Equity als Katalysator des Marktumbruchs

Private Equity Gesellschaften spielen eine zentrale Rolle in der Transformation der Gebäudeautomationsbranche. Aufgrund attraktiver Marktdynamiken – darunter ein stabiles Wachstum von 8–12 % jährlich, regulatorisch abgesicherte Nachfrage und ein hoher Anteil wiederkehrender Umsätze – zählt der Sektor zu den bevorzugten Investmentfeldern. PE Investoren setzen zunehmend auf Buy & Build Strategien, bei denen regionale Installations- und Automationsunternehmen zu größeren Plattformgruppen zusammengeführt werden. Ziel ist es, Skaleneffekte zu realisieren, Einkauf und Prozesse zu optimieren sowie digitale Kompetenzen und Softwareexpertise auszubauen.

Die Wertschöpfungsstrategien der Fonds umfassen häufig die Digitalisierung bestehender Geschäftsmodelle, den Aufbau eigener Software Stacks und die Erweiterung des Portfolios um Energiemanagement- und Smart Building Services. Durch die Fokussierung auf planbare Cashflows aus Service- und Wartungsverträgen schaffen PE Investoren stabile, wachstumsstarke Plattformen.

Gleichzeitig erhöhen PE finanzierte Plattformgruppen den Innovationsdruck auf traditionelle Marktteilnehmer deutlich. Sie treiben die Professionalisierung software- und KI basierter Geschäftsmodelle voran und beschleunigen damit den strukturellen Wandel der gesamten Branche.

Erfolgsagenda für private Unternehmenseigentümer

- Digitalisierung priorisieren: Investitionen in Cloud-BMS, KI-basierte Systeme und Energiemanagement steigern Unternehmenswert und EBITDA-Multiples.

- Serviceorientiertes Geschäftsmodell stärken: Ausbau wiederkehrender Einnahmen (Wartung, Monitoring, Software-Abos) erhöht Stabilität und Attraktivität für Käufer und Investoren.

- Strategische Positionierung schärfen: Differenzierung über Spezialisierung (z. B. Gesundheitswesen, Industrie, Energieeffizienz) verbessert M&A-Optionen.

- Organisationsstruktur skalierbar machen: Standardisierte Prozesse, integrierte IT-Systeme und modulare Serviceangebote erleichtern Integration durch strategische Käufer und PE-Plattformen.

- Nachhaltigkeit als Wettbewerbsvorteil nutzen: ESG-Kompetenz wird zunehmend kaufentscheidend, insbesondere vor dem Hintergrund europäischer Regulierungen.

Investec verfügt über erfahrene Teams in den Sektoren Technology & Services, die Experten für den Verkauf, den Kauf und die Finanzierung von Unternehmen sind.

Wenn Sie Fragen haben und mehr über Gebäude- oder Industrieautomation, Unternehmensbewertungen, Käuferaktivitäten und aktuelle Marktchancen erfahren möchten, schreiben Sie uns: [email protected], [email protected], [email protected], [email protected]

After the 2022–2023 reset, Industrial Technology valuations have rebuilt decisively, with the sector trading at 16.7x EV/EBITDA in Q4 2025 — clearly above the four-year average of ~14.2x and ~17% ahead of prior year. But the headline multiple is not the story. Dispersion remains the defining characteristic of the market: Industrial Software, Control Tech, Robots / Motions, Sensors & Vision Tech and Integrated Conglomerates command high-teens to low-20s multiples, driven by double-digit growth, expanding margins and recurring revenue, while Machinery and Engineering/SI trade at a structural discount, weighed down by single-digit to low-teens EBITDA margins, volatile project economics and disproportionate Automotive exposure. The business model and the customer base together determine where a company sits in that range — not the sector label.

Our growth-vs-profitability analysis confirms what the multiples already imply: investors reward both dimensions equally. Companies delivering above-average sales growth and EBITDA margins above 25–30% consistently sit at the top of the valuation range — those that underdeliver on both fall below 8x regardless of what they call themselves. End market exposure has emerged as an equally decisive factor: sub‑sectors tied to Semiconductors (~21.8x) and Building‑related applications (~18.1x) benefit from structurally non‑deferrable, often regulation‑driven capex, with Diversified and Infrastructure exposures trading in the mid‑teens; Automotive‑ and Food & Beverage‑heavy segments sit closer to 8x, a discount that the revenue model alone cannot overcome.

For entrepreneurs and sponsors, the implication is direct: premium multiples in Industrial Technology are increasingly reserved for software‑enabled, automation‑driven models with durable margins, recurring revenue and a customer base that treats technology as operational necessity — not for cyclical exposure or thematic labels alone.

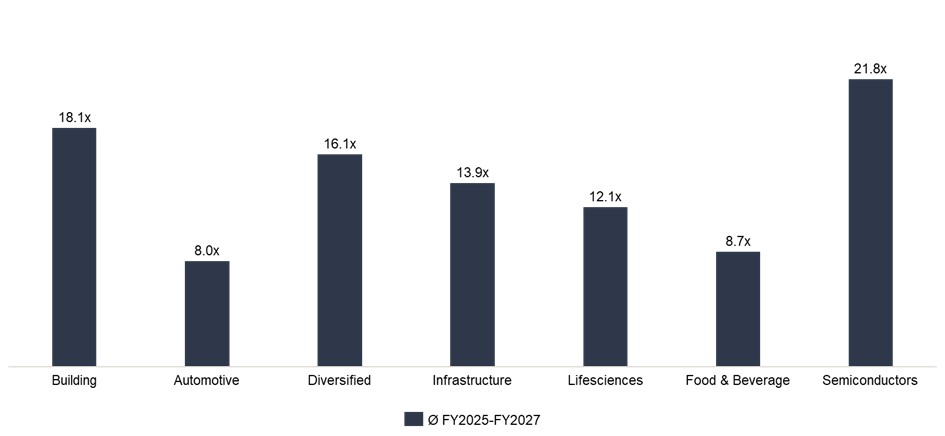

EV/EBITDA: End market comparison Ø FY2025-FY2027

Our end‑market analysis shows that valuation is now as much about where you sell as what you sell.

- The new framework splits the universe into Building, Automotive, Diversified, Infrastructure, Lifesciences, Food & Beverage and Semiconductors, each with a distinct “lane” of mid‑cycle multiples.

- At the top, Semiconductors and Building command high‑teens to low‑20s EV/EBITDA, reflecting non‑deferrable, mission‑critical capex; Automotive and Food & Beverage sit closer to 8–9x, despite similar business models in some cases.

- Diversified and Infrastructure names form the middle of the range, anchoring the overall sector multiple but masking a clear two‑speed market underneath.

EV/EBITDA Development by sub-sector: Q1 2022 – Q4 2025

The sector has rebuilt to a healthy level — but the headline multiple masks a structural divide.

- Valuations have normalised at 16.7x EV/EBITDA in Q4 2025, ~17% above the prior year and clearly above the four-year average of ~14.2x. Six of seven sub-sectors currently trade at or above their historical averages.

- The spread tells the real story: Industrial Software at 21.8x, Engineering/SI at 9.1x — a gap of over 12x. Buyers are paying for business models and end market exposure, not sector labels.

- It’s a two-speed market: software-enabled sub-sectors serving non-cyclical end markets like Semiconductors, Building, Infrastructure and Lifesciences command teens to low-20s multiples, while hardware-intensive, project-based segments with heavy Automotive or Food & Beverage exposure cluster around 8–9x.

- Within our peer set, companies with comparable margins and similar recurring revenue shares trade 3–5x apart when their end market mix diverges — a Control Tech platform serving Building end‑markets commands a structurally different multiple than one with equivalent economics but dominant Automotive exposure. End market quality is not a secondary factor — it is a primary valuation driver in its own right.

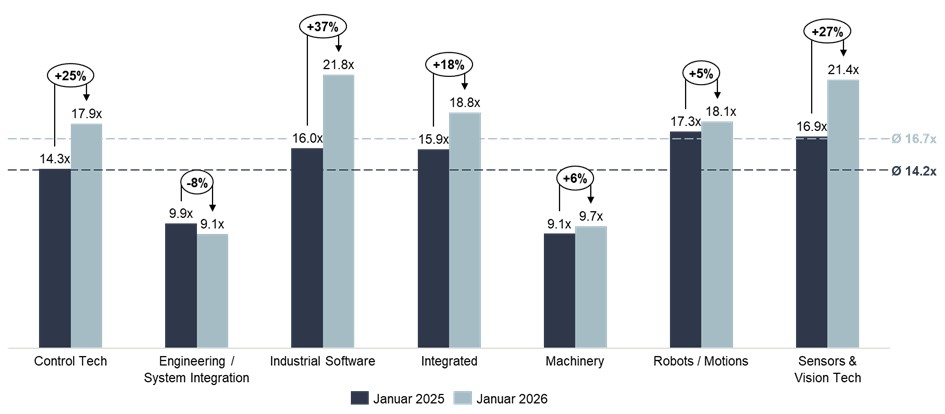

EV/EBITDA: YoY comparison 01/2025 – 01/2026

The re-rating is concentrated in software-rich models serving structurally growing, non-cyclical end markets.

- Industrial Software (+37% to 21.8x), Sensors & Vision Tech (+27% to 21.4x) and Control Tech (+25% to 17.9x) show the strongest momentum — driven by AI-embedded automation and IIoT adoption in Semiconductors, Building and Infrastructure, where capex is non-deferrable and regulation enforces technology investment.

- Integrated Conglomerates (+18% to 18.8x) benefit from diversified portfolio breadth — spanning automation, software, electrification and industrial infrastructure — and growing exposure to Building and Semiconductor end markets, where secular demand provides a durable multiple floor.

- Engineering/System Integration (−8% to 9.1x) is the only sub-sector with negative momentum — high Automotive concentration compounds the structural disadvantages of a project-based model: limited pricing power, high execution risk and cyclical order intake.

- Machinery (+6% to 9.7x) and Robots/Motions (+5% to 18.1x) appear relatively stable for now, though the divergence between them reflects the difference between predominantly Automotive-exposed equipment businesses and automation platforms increasingly deployed in Food, Logistics and general manufacturing. While EV platform transitions and battery production ramp-ups may create selective re-rating catalysts for Automotive-exposed players, the broader segment discount is unlikely to compress meaningfully without a structural shift in OEM procurement behaviour and margin-sharing dynamics.

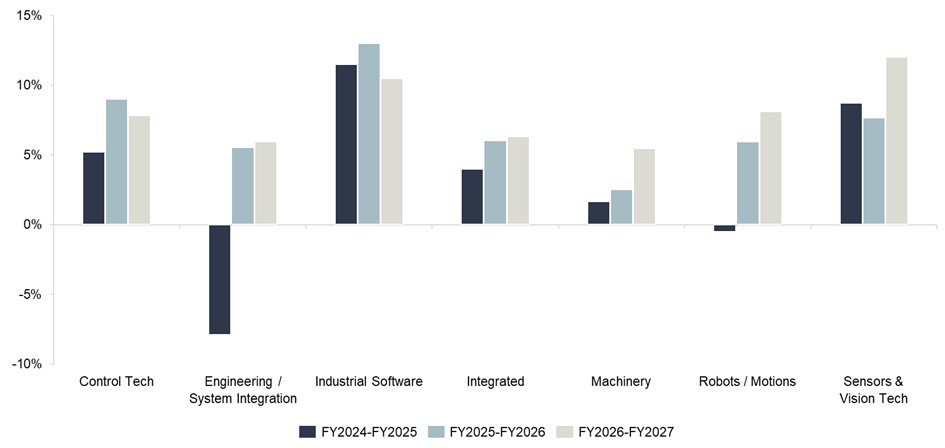

Revenue growth in % by sub-sector: 2024 – 2027E

Growth quality matters as much as growth rate — end market determines how sustainably it compounds.

- Industrial Software and Sensors & Vision Tech are leading at 10–12% p.a. through 2027, driven by data, analytics and workflow-automation spend in Pharma, Healthcare and Semiconductors.

- Control Tech and Robots/Motions form the second tier at 6–9%, supported by automation intensity across non-cyclical end markets: pharma filling lines and logistics automation are structurally less sensitive to macro headwinds than Automotive capex.

- Engineering/SI recovers from −8% to mid-single-digit growth, but this is largely deferred Automotive projects catching up — not a structural improvement. As long as Automotive dominates the order book, top-line recovery does not translate into re-rating.

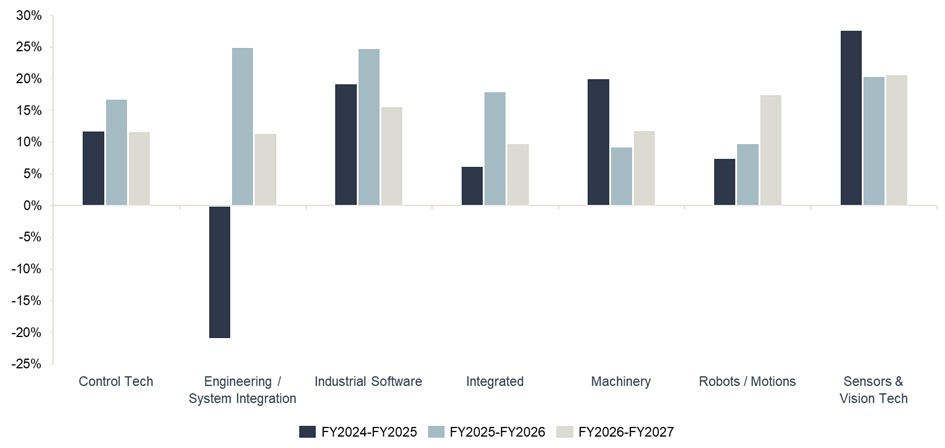

EBITDA growth in % by sub-sector: 2024 – 2027E

Scalable profitability — not just top-line growth — is what the market is pricing.

- Industrial Software delivers ~20% EBITDA growth transitioning to ~16% — a healthy maturity curve where initial operating leverage converts into durable profitability, reinforced by Pharma and Healthcare customers who sustain higher pricing than industrial OEMs.

- Robots/Motions accelerates to ~17% EBITDA growth by FY2027, driven by Logistics and Food automation demand — a clear signal that software economics are increasingly visible in the P&L as the platform mix shifts away from Automotive assembly.

- Engineering/SI swings from −21% to +10%, driven by restructuring and improved project selection — not structural margin expansion. The recovery remains fragile as long as Automotive dominates the order book and OEM pricing dynamics compress margins at renewal.

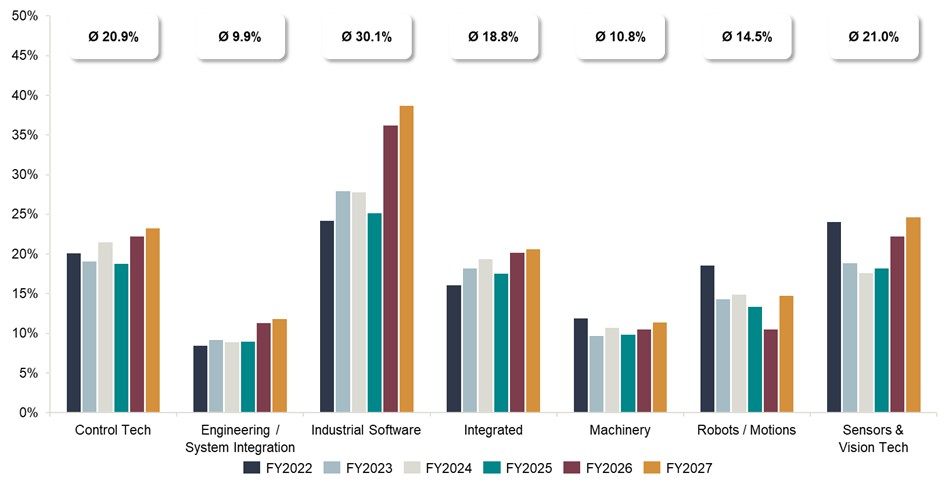

EBITDA-margin by sub-sector: 2022 to 2027E (in %)

The margin gap between sub-sectors is the root cause of the valuation spread — and end markets explain much of it.

- Industrial Software improves from 24–28% toward ~40% by FY2027 (Ø 30.1%) — best-in-class software economics, further supported by end markets where customers treat software as mission-critical infrastructure and accept premium pricing accordingly.

- Sensors & Vision Tech (Ø 21.0%), Control Tech (Ø 20.9%) and Integrated Conglomerates (Ø 18.8%) sustain robust margins through diversified product portfolios, IP-rich platforms and strong aftermarket revenue — reinforced by Food, Pharma and Semiconductor end markets where downtime costs and regulatory requirements structurally strengthen pricing power.

- Engineering/SI and Machinery at ~10% average reflect a structural constraint that goes beyond the business model: Automotive OEMs systematically compress supplier margins through competitive tendering, volume pressure and cost-down programmes — creating a margin ceiling that is difficult to break without a fundamental shift in the customer base.

- Robots/Motions (Ø 14.5%) is the most asymmetric opportunity — despite today’s relatively stable multiples, it has a hybrid margin profile today but a clear trajectory toward software economics as platform deployment shifts from Automotive assembly toward Semiconductors, Logistics and Healthcare automation.

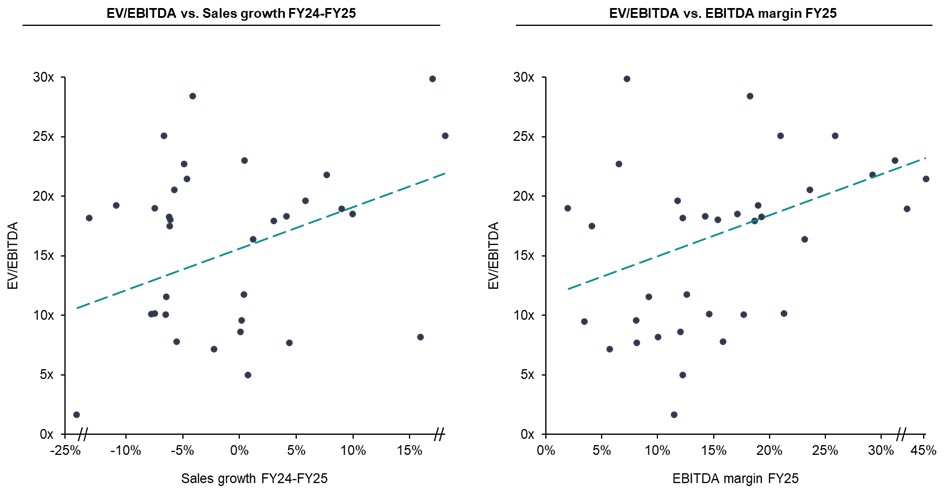

Correlation analysis – Industrial Technology

In Industrial Technology, investors reward profitable growth. Both dimensions matter equally.

- The scatter plots show a clear positive slope for both EV/EBITDA vs. sales growth (FY24–25) and EV/EBITDA vs. EBITDA margin (FY25) — and both correlations are broadly comparable in strength.

- Companies combining above-average growth with EBITDA margins above 25–30% typically trade above 20x. Double underperformers — negative growth and low margins — fall below 8x, regardless of sector label.

- End market quality acts as a third, implicit factor: companies in defensive, non-cyclical end markets show lower earnings volatility and higher margin persistence — which is visible in the upper tail of both scatter plots and directly translates into multiple resilience.

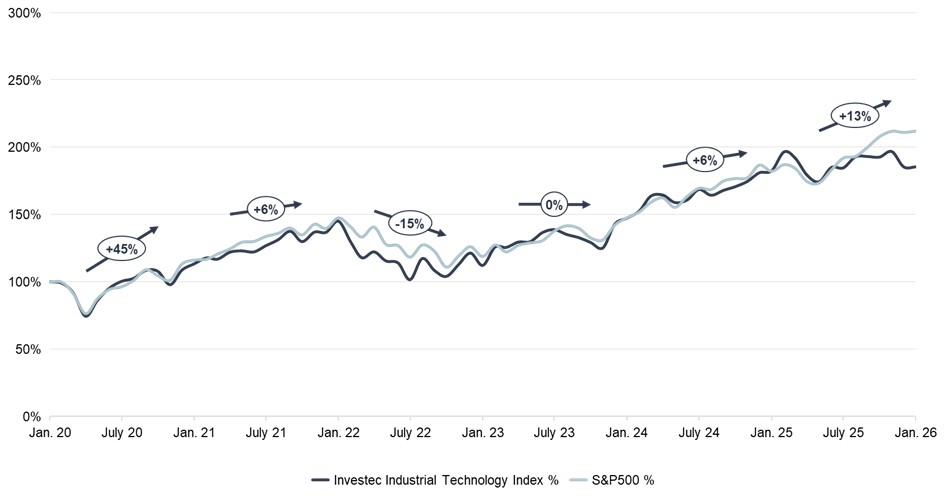

Investec Industrial Technology Index vs. S&P 500

High correlation, moderate underperformance — and the right conclusion is not what it appears.

- The Investec Industrial Technology Index has tracked the S&P 500 closely across all major market phases since 2020 — COVID crash, 2021 recovery, 2022 rate correction, and the 2023–2025 rally.

- On a total return basis since January 2020, the index has underperformed the S&P 500 by ~25–30 percentage points — a gap that largely reflects the absence of high-multiple software pure-plays from the Industrial Technology peer set, not structural sector weakness.

- For private markets practitioners, the index comparison provides useful context but limited actionable signal. M&A returns are ultimately generated through operational value creation at the asset level — and that is precisely where Industrial Technology’s fragmented, margin-rich landscape creates the most compelling opportunities.

What does this mean in practice?

The data points above converge on a clear set of priorities for both sides of the transaction:

For entrepreneurs & owners

- Premium multiples require three things simultaneously: a software-enabled recurring revenue model, high-teens EBITDA margins with demonstrated persistence, and an end market mix dominated by structural non-cyclical demand — Pharma, Healthcare, Building, Semiconductors.

- The next 24 months should be used to build recurring revenue, improve EBITDA conversion, and actively diversify the customer base away from Automotive — each of these directly converts into exit valuation.

For investors & strategics

- The most powerful value creation lever available today is end market transformation: pivoting Automotive-heavy assets toward Pharma, Semiconductors and Healthcare can unlock a 6–8x multiple differential that is measurable, quantifiable and accessible through targeted add-on strategy.

- Robots/Motions offers the most asymmetric profile: entry at hardware multiples, exit potential at software multiples as platform deployment shifts toward non-cyclical, high-margin end markets. Integrated Conglomerates, meanwhile, provide portfolio resilience and multiple stability — their diversified exposure across end markets and business models makes them a natural anchor allocation rather than a re-rating play.

Sector exposure without an end market and model filter delivers average returns, not outperformance — selectivity is the only viable strategy in the current environment.

The Investec Industrial Technology Index tracks daily developments in sectors such as Control Tech, Industrial Software, Integrated Providers, Engineering, Machinery, Vision Tech & Robots/Motions. The index includes valuations, growth projections, profitability margins and other metrics. You can find more information on our website and specific industry insights in our latest Systems Integration Report.

Investec has a senior team in Industrial Technology, who are experienced experts in selling, buying, and financing businesses.

If you have questions and would like to know more about valuations, buyer activity and current opportunities in the market – please get in touch: [email protected], [email protected], [email protected]

Expertengespräch mit Thorsten Gladiator, Managing Partner, Investec Capital Solutions:

- Warum sollten Unternehmen einen professionellen Dialog mit ihren Investoren und Kreditgebern führen?

- Welchen Herausforderungen stehen Unternehmen noch gegenüber?

- Was raten Sie als Finanzexperte und Transaktionsspezialist Unternehmen für den Umgang mit Geldgebern?

- Fallstudie.

Viele Unternehmer haben sehr erfolgreich Unternehmen aufgebaut und entwickelt. Ab einem gewissen Zeitpunkt tritt der Wunsch auf, den eigenen Erfolg und das im Unternehmen gebundene Vermögen zu sichern. Auf der einen Seite wollen sie weiterhin das Ruder in der Hand behalten und weiter an ihrem Lebenswerk arbeiten. Auf der anderen Seite sind sie nicht mehr gewillt, das volle unternehmerische Risiko zu tragen.

In diesen Fällen kann ein Unternehmensverkauf mit einer anschließenden Rückbeteiligung eine interessante Option darstellen. Anhand eines Beispiels aus unserer Beratungspraxis zeigen wir Ihnen, wie ein Verkauf mit Rückbeteiligung umgesetzt werden kann und welche Vorteile sich daraus für den Verkäufer und den Käufer ergeben.

Klicken Sie hier, um das Insight zu lesen.

Jetzt den monatlichen MindFood Newsletter abonnieren!

Investec ist stolz darauf, bekannt zu geben, dass unser französisches Team auf dem jüngsten Sommet des Leaders de la Finance in Paris als eine der besten Investmentbanken – LBO Small to Mid Cap mit einem Silver Award ausgezeichnet wurde.

Diese von Décideurs Corporate Finance organisierte Veranstaltung würdigt herausragende Leistungen im Bereich Corporate Finance und hebt die Arbeit von Experten hervor, die komplexe und strategische Transaktionen leiten.

Wir bedanken uns herzlich bei unseren Teams für ihr Engagement und bei unseren Kunden für ihr anhaltendes Vertrauen.

Navigating Market Crosswinds Through Strategic M&A

The M&A market for industrial system integrators is currently experiencing decreased deal activity due to global uncertainty. Buyers have become more cautious, prioritizing strategic acquisitions in key end-markets and technologies.

Private equity firms remain highly active, leveraging buy-and-build platforms. With strong capital positions, strategic positioning in key end-markets and technologies, players are well-placed to capitalize current market crosswinds through M&A.

Ongoing consolidation, underscores the sector’s long-term potential for scalable growth.

Ervin Schellenberg, Managing Partner Investec

This report provides an overview of valuations, transactions, buyers, etc. in the European industrial systems integrator market.

To access and read the full report click here

Case Study

Die Aqseptence-Gruppe, eines der weltweit führenden Unternehmen im Bereich der autonomen Wasser und Filtrationstechnologie, hat Oaktree, einen führenden globalen Investmentmanager als Investor gewonnen.

Durch die Investition und das Fachwissen von Oaktree werden der Aqseptence Group die notwendigen Ressourcen zur Verfügung gestellt, um weiter zu wachsen und Innovationen zu entwickeln, um bestehende und neue Märkte bestmöglich zu bedienen.

Interview mit Baldassare La Gaetana, CEO der Aqseptence Group, und Ervin Schellenberg, Managing Partner von Investec, die uns in einem kurzen Video den Prozess und die Entscheidungsfindung der Mehrheitsbeteiligung von Oaktree an Aqseptence erläutern:

- Was ist die Aqseptence Gruppe? Warum ein neuer Gesellschafter?

- Was ist Ihre Sektor und Investor Wahrnehmung? – Meinung Ervin Schellenberg

- Warum ist es wichtig, mit einem M&A-Berater zusammenzuarbeiten? – Meinung Baldassare La Gaetana

- Wie war die Zusammenarbeit mit Investec?

Erfahren Sie mehr über den Deal

Seit fast 25 Jahren unterstützt Investec seine Kunden bei der Erreichung ihrer strategischen Ziele, ganz gleich, ob es darum geht, ein strategisches Geschäft zu sichern oder ein Auktionsverfahren zu gewinnen:

Wir sind besonders versiert in der Beratung in den folgenden Situationen:

- Erwerb von (Familien-)Unternehmen, Konzernen oder anderen mittelständischen Unternehmen

- Erwerb von Tochtergesellschaften oder Geschäftseinheiten von (internationalen) Konzernen, einschließlich Carve-outs

- Erwerb von Unternehmen von einem Gründer/(Mehrheits-)Gesellschafter, einschließlich Nachfolge

- Erwerb von Anteilen im Besitz einer Private-Equity-Gesellschaft, eines Family Office oder anderer Investoren

Die Konzeption und Durchführung solcher Transaktionen gehört zu den täglichen Aufgaben unseres Teams. Um den Erfolg zu gewährleisten, setzt unser Team auch seine umfangreiche Erfahrung und einzigartigen Fähigkeiten ein, zu denen u.a. folgende gehören: Deal Intelligence, taktische, technische und Projektmanagement-Fähigkeiten, Verhandlungsgeschick und ein Verständnis für die persönlichen Interessen/Sensibilitäten der relevanten Interessengruppen.

Digital Disruption and Strategic Consolidation: Navigating the New Frontier in Industrial Services

Global Industrial Service

Technologization and Electrification along the full asset lifecycle to increase efficiency in industrial services and processes and comply with CO2 emission regulation.

Industrial Service Valuation drivers

The valuation of industrial services is primarily influenced by three pivotal factors. An increased involvement in the asset lifecycle and the ability to manage complex assets significantly enhance valuation metrics. Moreover, the intricacy of the service offered, and the dynamics of the target market further underpin these valuations. There is a notable shift towards a more comprehensive degree of asset stewardship, ranging from deploying personnel capable of operating the assets on-site to achieving full autonomy in asset management, thereby enhancing and operating the assets entirely independently from the end-user. Specifically, sectors such as energy and chemicals necessitate sophisticated services and assets, due to their inherent complexity and the critical nature of their operations.

Investec has extensive experience in advising deals in the Industrial Service sector. With 25 focused dealmakers across Europe, we can help you to achieve your strategic ambitions.

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

Sustainable underlying trends, attracting interest from all market participants, coupled with high risks and investments in the development phase are paving the way for a thriving market.

The European M&A market for industrial software continues to be fuelled by consolidation across all end market segments. Ongoing trends of digitalization within the industrial sector, increasing convergence of sectors and the demand for more (factory) automation to counteract the increasing shortage of talent are just a few selected trends contributing to the growing interest from private equity firms and strategic players crossing sector and geographic borders.

Software as a solution to competition gaps

The advancement of Industry 4.0 implementation, integrating digital technologies into the manufacturing process, positions digitalization at the core of most sectors. Compliance with this trend has become inevitable for companies striving to stay at the forefront of innovation. Both micro- and macroeconomic trends, such as skilled labor shortages, ESG policies, and reshoring of complete production plants, are accelerating this process. Meanwhile, safeguarding assets is essential as the industrial system becomes more (cyber)connected and online. The German industry, accounting for approximately 25% of the country’s GDP, is considered critical infrastructure, emphasizing the need to ensure data integrity.

Market interest from different strategic angles

Software has always attracted various buyer pools with different strategic interests. Financial sponsors are particularly interested in recurring and scalable revenues combined with high-profit margins. In contrast, strategic players seek capabilities expansion and the “softwarization“ of their hardware (IoT). The industrial software market demonstrates sustainable growth underpinnings, with optimizing and modernizing the IT landscape being more crucial than the hardware itself.

Deal examples:

Growth capital unlocked for Desk by Software Partners Group

“SPG is a partner that combines excellent technology know-how and buy & build expertise, which will enable us to reach the next stage of our buy&build journey.” Volker Schneider (CEO, Desk)

wenglor sensoric group acquires Berlin based AI and Image processing Start-Up deevio

“With the acquisition of deevio GmbH, we have this opportunity to further strengthen our expertise and capability in the field of machine vision. In recent years, deevio has developed a great deal of know-how in using AI and data science for image processing applications within the automation industry, which is a considerable advantage for us.” Rafael Baur (Managing Director, wenglor)

Data (analytics) driven production: The new standard

New levels of data accessibility have been achieved, with standard APIs implemented across the entire IT landscape of the industry and collaboration between industrial technology providers. Data lakes are formed through a multi-sourcing policy from (digital twin) machinery and sensors, the IT architecture (ERP, MES, etc.), and human-generated data (quality management, observations, etc.). Recent technologies, such as AI, cloud computing, and predictive models, enable the treatment and analysis of the vast amount of generated data. Decision-makers now have access to aggregated and qualitative information for data-driven decisions.

Deal examples:

Majority investment of FSN Capital in Lobster

“In a world of exponentially growing amounts of data, complexity of data flows and application stacks, Lobster offers easy to use, economic and powerful software solutions to integrate data, applications, and processes of all forms and variations.” Robin Mürer (Co-Managing Partner, FSN Capital Partners)

The same old challenge… – make or buy

The ultimate question in growth strategies making companies consider M&A as an option is whether to make or buy. The combination of high development costs (in time and opportunity) but risky success rates is the primary rationale for market activity within (industrial) software to expand its capabilities and/or geographical footprint. The principle of Moore’s Law is still true in today’s technology ecosystem. Rapid cycles leave no room to develop everything in-house, acting as a catalyst for market activity.

Deal examples:

“Best Practice IT Solutions’ cloud-based software will complement Aptean’s current Food & Beverage ERP offering and enhance our ability to serve beverage companies.” Duane George (GM, Aptean)

“By bundling the expertise of tisoware and Persis, we create a uniquely comprehensive HR ecosystem for our customers. Together with solutions for access and building security (Security) and for optimizing production processes (MES) in the context of Industry 4.0, we offer an overall workforce portfolio for medium-sized enterprises in the DACH region.” Markus Steinberger (CEO, tisoware)

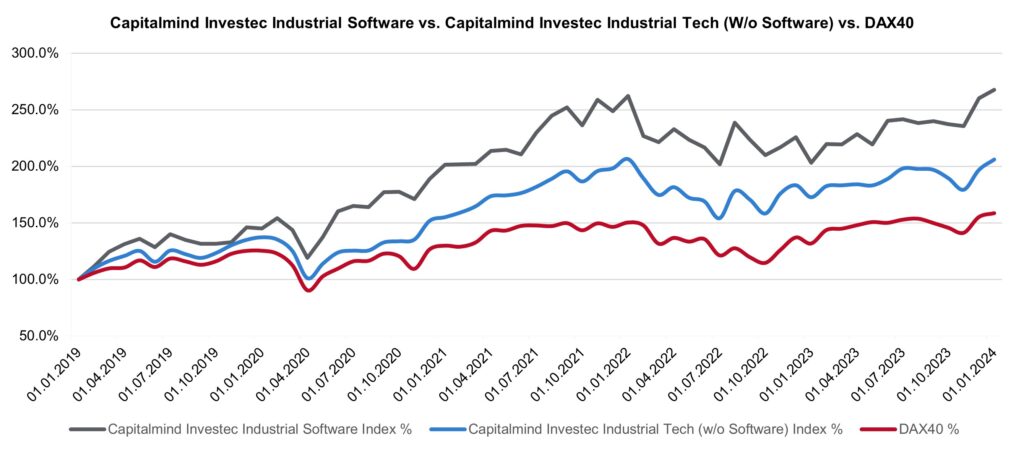

Our industrial software index outruns other indexes

Since 2019, the Industrial Software Index has risen almost threefold, while the main Industrial Technology sector has doubled. A new all-time high has been reached for market capitalization.

The main macroeconomic events over the last 5 years have similarly impacted all indexes, but industrial software market capitalizations seem to recover more quickly.

Valuations for listed industrial software companies, both EV/EBITDA and EV/Sales, remain high, with forward multiples at ca. 11x sales FY2024.

So, industrial software – hot or not?

Most checkboxes are ticked for answering the question positively:

- High valuations are fueling market activity.

- Growing interest, both from financial investors and large software consolidators.

- Sustainable market movers, with both strategic and financial rationale, are dictating most transactions.

Investec Industrial Technology

The Investec Industrial Technology index tracks daily developments in sectors such as Flow & Process Control, Robots/Motion, Electronics/Control / Connect, Integrated providers, Measurement/Vision Tech, Industrial Software, Intralogistics/System integration and Machinery.

The index includes valuations, growth projections, profitability margins and other metrics.

Would you like to learn more about valuations, buyer activity and current opportunities in the market?

Please do not hesitate to contact us.

You can find more information on our website at Industrials | Investec

Das Verständnis für Ihr Unternehmen und Ihr Marktumfeld ist ein Schlüsselfaktor für den Erfolg Ihres Unternehmens.

Interview mit Ervin Schellenberg, Managing Partner von Investec, über die Anpassung eines traditionellen Unternehmens

- Wie ist die Situation der Kunden?

- Wie unterstützt Ihr Eure Kunden?

- Ein Beispiel geben.

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Einblick und Überblick.

Der Industriesektor befindet sich in einem tiefgreifenden Wandel. In Zeiten von Industrie 4.0, Digitalisierung und der Entwicklung alternativer Energien entstehen neue disruptive Modelle, die die großen historischen Marktführer dazu zwingen, ihre Strategie, Organisation und industriellen Prozesse zu überdenken und neue Formen des Konsums, der Mobilität, das Aufkommen von Abonnementmodellen usw. zu integrieren.

Mit mehr als 100 Transaktionen im Industriesektor ist unser Team bestens mit dem Markt, den Trends und den M&A-Aktivitäten vertraut, um Sie bei Ihren Verkaufs-, Übernahme- und Finanzierungsoperationen effektiv zu unterstützen und einen hohen kommerziellen Mehrwert zu bieten.

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Expertengespräch mit Ervin Schellenberg, Managing Partner, Investec:

- Motive für den verkauf das Lebenswerks.

- Ist mein Unternehmen bereit für eine Transaktion?

- Was ist die Equity Story?

- Kriterien für den Auswahl des Käuferkreises.

- Management eines International Käuferkreis.

- Fallstudie.

Finanzierungen und Markttrends | 2023

Warum die deutsche industrie einen Immensen investitions-bedarf hat.

Die deutsche Industrie steht vor bedeutenden Herausforderungen, darunter die Auswirkungen der Digitalisierung, den Wandel von analogen zu digitalen Geschäftsmodellen, die Notwendigkeit von Umweltschutzmaßnahmen und nachhaltigen Produktionsprozessen sowie den demographischen Wandel, der zu Fachkräftemangel und einer alternden Belegschaft führt. Um diese Prozesse erfolgreich zu bewältigen, sind erheblich höhere Investitionsanstrengungen als bislang notwendig.

Digitalisierung und Industrie 4.0: Gegenwärtig rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld1. Die deutsche Industrie muss in digitale Technologien und Automatisierung investieren, um wettbewerbsfähig zu bleiben. Doch um zu vergleichbaren Ländern aufzuschließen, müssten sich die IT- und Digitalisierungsinvestitionen in Deutschland von 49 Mrd. EUR auf 100 bis 150 Mrd. EUR jährlich verdoppeln bis verdreifachen. Allein im Mittelstand müssten die Digitalisierungsausgaben von 18 Mrd. EUR im Jahr 2019 auf 35 bis 50 Mrd. EUR pro Jahr zunehmen.

Nachhaltigkeit und Umweltschutz: Unternehmen setzen vermehrt auf umweltfreundliche Technologien und Prozesse, um Nachhaltigkeitsziele zu erreichen und die Umweltauswirkungen zu reduzieren. Diese Investitionen dienen nicht nur dem Umweltschutz, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei. So beziffert eine aktuelle Studie im Auftrag der KfW die notwendigen Klimaschutzinvestitionen zur Erreichung des Ziels der Klimaneutralität bis zum Jahr 2050 auf rund 5 Bio. EUR oder rund 190 Mrd. EUR jährlich1. Diese gewaltige Summe macht deutlich, dass zur Zielerreichung erheblich höhere Anstrengungen als bislang notwendig sein werden.

Lesen Sie den vollständigen Insight hier.

Thorsten Gladiator, Managing Partner Investec: Als Corporate Finance Berater sehen wir die Bedeutung von ESG im allgemeinen und Nachhaltigkeitsaspekten im besonderen in nahezu jeder Transaktion, sowohl in M&A Situationen als auch in Finanzierungsmandaten.

Eigenkapital- und Fremdkapitalinvestoren legen im Interesse ihrer Geldgeber und / oder aufgrund von für sie bindenden Investitionskriterien Auflagen einen starken Fokus auf ESG-konforme Investments.

Für Unternehmensverkäufer wie auch für CFOs hat das preisbildende und prozessuale Konsequenzen:

- Eine klar definierte und dokumentierte ESG Strategie schafft Vertrauen bei Investoren und den anderen Stakeholdern des Unternehmens

- Gleiches gilt für die (vorzeitige) Umsetzung gesetzlicher Vorgaben zur Nachhaltigkeitsberichterstattung (CSRD)

- Ein Fokus auf Nachhaltigkeitsaspekte liefert positive Differenzierungsmerkmale gegenüber Wettbewerbern und kann dadurch wertbildend wirken

- Das Fehlen einer entsprechenden Strategie kann zu Preisabschlägen in der Bewertung sowie höheren Finanzierungskosten führen

- In der Due Diligence Phase einer Transaktion führen fehlende ESG Informationen zu verlängerten Prozessen, höherer Management Belastung und zum Rückzug von Investoren mit klar definierten ESG-Anlagekritierien

Der nachfolgende Insight von AIM – Advice in Motion, Spezialist für unternehmerische Nachhaltigkeitsstrategien, beleuchtet die diversen Aspekte für Mittelständler und zeigt Beispiele erfolgreicher ESG Strategien.

Herausforderungen und Chancen der Nachhaltigkeit für den Mittelstand

Die Nachhaltigkeitsleistung eines Unternehmens heute ist der entscheidende Faktor für seine Wettbewerbsfähigkeit von morgen. Dabei steht insbesondere der Mittelstand in Deutschland vor Aufgaben, deren Ausmaß in vielen Fällen noch nicht vollständig erkannt ist und die große Herausforderungen an Ressourcen, Zeit und Kompetenz mit sich bringen. Auch wenn Nachhaltigkeit ein allgegenwärtiges und viel diskutiertes Thema darstellt, das sowohl in den Medien als auch in der öffentlichen Diskussion omnipräsent ist, handelt es sich dabei mitnichten um eine neues Thema. Vielmehr hat Nachhaltigkeit eine lange und spannende Geschichte, die sich über Jahrhunderte erstreckt und von verschiedenen Akteuren und Konzepten geprägt wurde.

Wo liegen die Wurzeln der Nachhaltigkeit?

Bereits Im Mittelalter spielte das moralische Ideal des ehrbaren Kaufmanns eine entscheidende Rolle bei der Förderung nachhaltiger Prinzipien. Manch eine Familienunternehmerin oder -unternehmer sieht sich zu Rechtt in der Tradition des ehrbaren Kaufmanns und richtet sein Geschäftsgebaren an Prinzipien wie Ehrlichkeit, Verantwortung und Nachhaltigkeit aus.

Im 18. Jahrhundert prägte der sächsische Oberberghauptmann Carl von Carlowitz in seinem Werk „Sylvicultura Oeconomica“ den Begriff der Nachhaltigkeit. Er führte die Idee ein, dass Waldressourcen nachhaltig bewirtschaftet werden sollten, indem nur so viel Holz geschlagen wird, wie natürlich nachwachsen kann. Interessant an Carlowitz‘ Konzept der Nachhaltigkeit war, dass der nachhaltende Ertrag eben kein Gegensatz zur Nachhaltigkeit war. Vielmehr fungierte der forstwirtschaftliche Ertrag als Grundstein für diese oft zitierte Quelle des Nachhaltigkeitsbegriff. Das Montangebiet Erzgebirge war schlichtweg auf die nachhaltende Nutzung von Holz zu Bau, Gruben- und Schmelzzwecken angewiesen.

Ein weiterer, bedeutender Meilenstein in der Entwicklung der Nachhaltigkeit war der Brundtland-Bericht, der 1987 unter dem Titel „Our Common Future“ veröffentlicht wurde. Der Bericht definierte nachhaltige Entwicklung als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“. Hier ging Nachhaltigkeit deutlich über eine reine Wirtschaftlichkeitsbetrachtung hinaus. Der Bericht betont die Notwendigkeit, ökonomische, soziale und Umweltaspekte zu integrieren, um eine nachhaltige Zukunft zu schaffen.

Seitdem hat sich das Verständnis von Nachhaltigkeit weiterentwickelt und umfasst heute eine Vielzahl von Dimensionen. Ein zentrales Konzept sind die ESG-Kriterien (Environmental, Social, Governance), die ökologische, soziale und governancebezogene Faktoren umfassen. Eine Differenzierung der einzelnen nachhaltigen Entwicklungsziele wird über die Sustainable Development Goals (SDGs) der Vereinten Nationen erreicht, die im Jahr 2015 verabschiedet wurden. Die SDGs umfassen 17 globale Ziele, die bis zum Jahr 2030 eine nachhaltige Entwicklung auf wirtschaftlicher, sozialer und ökologischer Ebene fördern sollen. Diese Ziele reichen von Armutsbekämpfung über Gesundheit, Bildung und Geschlechtergleichstellung bis hin zu erneuerbaren Energien und nachhaltigen Städten.

Die SDGs eigenen sich vortrefflich als Rahmenwerk, um das Prinzip der Nachhaltigkeit mit der ökonomischen, ökologischen und sozialen Entwicklung zu verknüpfen und bieten einen geeigneten Orientierungsrahmen für die Nachhaltigkeitsstrategie eines Unternehmens:

- SDGs als Leitlinien für nachhaltiges Wirtschaften

- Ausrichtung von Produkten und Dienstleistungen an den SDGs

- Geschäftstätigkeit kann direkt zur Erreichung der SDGs beitragen

Heutzutage, sozusagen am aktuellen Rand der Entwicklungstendenzen rund um Nachhaltigkeit, gilt die ESG-Ausprägung somit als Leitmotiv und grundlegender Ansatz für eine verantwortungsvolle und zukunftsfähige Entwicklung. Es geht darum, ökonomische, soziale und ökologische Aspekte miteinander zu verbinden, um eine lebenswerte Welt für gegenwärtige und zukünftige Generationen zu schaffen.

Für eine Integration von ESG in unternehmerische Strategien bieten sich die einzelnen SDGs als Ziele an, da sie konkreter gefasst sind und über Indikatoren einfacher zu bemessen sind als das grundlegendere ESG-Konzept.

Stellenwert des Mittelstands

Als Rückgrat der Wirtschaft umfasst der Mittelstand eine Vielzahl von Unternehmen, die sowohl regional als auch international tätig sind. Er hat große Bedeutung für die Wirtschaftsleistung und die Beschäftigung im Land. Rund 2,5 Millionen Unternehmen gehören in Deutschland zum Mittelstand, in der Definition eines kleinen und mittleren Unternehmens (KMU). Diese reichen vom Kleinstunternehmen bis zum mittleren Unternehmen mit bis zu 250 Mitarbeitenden, die für Deutschland rund ein Drittel des gesamten Umsatzes erwirtschaften und mehr als die Hälfte aller Mitarbeiter beschäftigen.

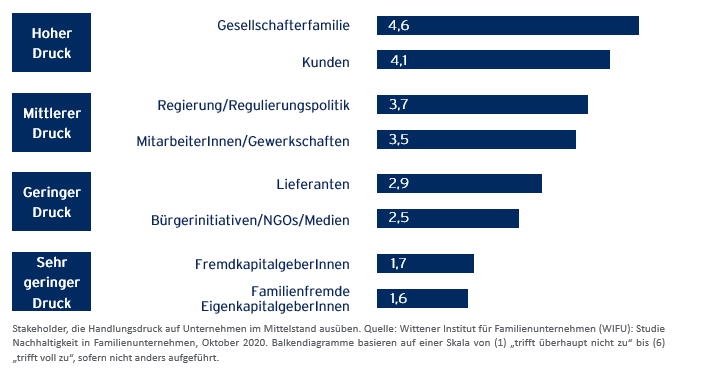

Die Erwartungshaltung rund um eine ESG-Ausprägung des mittelständischen Geschäftsmodells entsteht in unterschiedlichsten internen und externen Anspruchsgruppen (stakeholder). Zu den typischen stakeholdern gehören die Gesellschafterfamilien, Mitarbeiterinnen und Mitarbeiter, Kunden und Lieferanten, Finanzierer (EK und FK), NGOs und Medien sowie in steigendem Maße die Regulierungspolitik.

Unterschiedlich sind auch die Gründe, aus welchen sich Unternehmen mit ESG Anforderungen befassen. Zu den häufigsten Motiven gehören:

- Die Übernahme von ökologischer und sozial-gesellschaftlicher Verantwortung,

- Ethische Gründe und intrinsische Motivation,

- Anforderungen der Kunden und Mitarbeiter,

- Kostenreduktion und Erwartung steigender Umsätze,

- Anforderungen von Kapitalgeber,

- Und nicht zuletzt die steigenden regulatorischen Anforderungen.

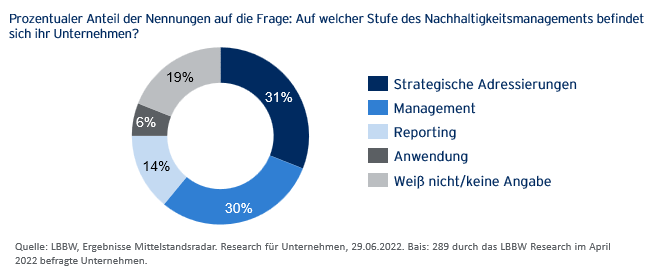

Ein Großteil der Unternehmen befindet sich in den Anfangsstufen des Nachhaltigkeitsmanagements.

Handlungsdruck und status quo rund um ESG im Mittelstand

Der Handlungsdruck zur Entwicklung und Implementierung von ESG Strategien ist immens und relevante Anspruchsgruppen fordern dies ein. Neben Chancen einer ESG-Ausrichtung wie Kostenreduktion, erfolgreiche Positionierung des Unternehmens, Umsatz- und Profitabilitätsvorteilen stehen klare geschäftliche Risiken einer mangelnden Berücksichtigung von Anforderungen der Nachhaltigkeit bis hin zum Entzug der „licence to operate“ (Verstoß gegen regulatorische Anforderungen, Ausschluss aus Lieferketten, fehlende Finanzierung oder perspektivischer Entzug des Versicherungsschutzes).

Wenn vor diesem Hintergrund Umfragen zum Ergebnis kommen, dass trotz Handlungsdruck und expliziten Erwartungen der relevanten stakeholder erst rund die Hälfte der Unternehmen im Mittelstand ESG-Strategien entwickelt und implementiert hat, stellt sich die Frage nach dem Warum.

Der Befund liegt nahe, dass es im Mittelstand an Zeit und Ressourcen für die Herausforderungen und Anforderungen rund um Nachhaltigkeit mangelt. Zeit ist traditionell ein knappes Gut, insbesondere in inhabergeführten Unternehmen. Teams und Spezialisten für ESG-Strategien und Nachhaltigkeit lassen sich nicht einfach aus dem Boden stampfen: der Markt für ESG-Spezialisten ist leergefegt und die Gehaltsvorstellungen sind dementsprechend.

Die Unterstützung durch externe Berater liegt nahe, doch sind auch hier die Kapazitäten eingespannt und für manch großes Beratungshaus ist es naheliegend und lukrativer, mit ganzen Beraterteams die großen DAX-Unternehmen zu beraten, bevor sie sich in die Besonderheiten des Geschäftsmodells eines geographisch dezentral verorteten Mittelständlers einarbeiten.

AIM – Advice in Motion GmbH

Hier kann AIM, als unabhängiges Beratungsunternehmen für Nachhaltigkeit und Partner im Netzwerk von Investec, wirksam unterstützen. AIM denkt und spricht mittelständisch. Zu den Mandanten der AIM gehören mittelständische Unternehmen unterschiedlichster Branchen in Deutschland, Frankreich, Portugal, Luxemburg und der Schweiz. AIM unterstützt bei der:

- Erstellung, Koordination und Implementierung von ESG-Strategien im Mittelstand,

- Vorbereitung auf die verpflichtende Nachhaltigkeitsberichterstattung (CSRD),

- Richtlinienkonformen Berechnung des CO2-Fußabdrucks von Unternehmen (CCF) und Produkten (PC),

- Erstellung von Klimastrategien, Ableitung von Zielen und Maßnahmen aus der Klimabilanz,

- Kommunikation rund um ESG und Klimaschutz: Vermeidung von Reputationsrisiken.

Beispiele erfolgreicher ESG-Umsetzung im Mittelstand:

I. Ausgangslage: Anforderungen an die Nachhaltigkeit für ein mittelständisches Unternehmen der Holzbranche in Deutschland mit rund 1.200 Mitarbeitenden. Ein wesentlicher Handlungsimpuls entstand, neben intrinsischer Motivation der Gesellschafter, durch die Initiative des Branchenverbands, der für alle Mitgliedsunternehmen die Umsetzung von Klimaschutzmaßnahmen einfordert. Ein weiterer Handlungsimpuls bestand für das Unternehmen, da es als Lieferant in der Wertschöpfungskette eines großen Handelshaus dessen Ambition unterstützen wollte (Klimaschutz und weitere soziale Ziele in der gesamten Lieferkette). AIM hat unterstützt bei der Entwicklung einer Klimastrategie, der Berechnung des Corporate Carbon Footprints sowie der Kompensation unvermeidbarer Emissionen, um Klimaneutralität zu erreichen.

II. Ausgangslage: Marktpositionierung eines 5 Sterne Resort Hotels in der Provence mit eigenem Weingut. Ein wesentlicher Handlungsimpuls bestand darin, ein Luxus-Resort mit Anforderungen der Nachhaltigkeit und Maßnahmen zum Klimaschutz in Einklang zu bringen. Für das Resort hat AIM eine ESG-Strategie ausgearbeitet. Diese basierte auf einer Auswahl nachhaltiger Entwicklungsziele (SDGs), zu deren Umsetzung das Resort einen Beitrag leisten kann. Entsprechende Maßnahmen wurden definiert und umgesetzt. Gleichzeitig konnte für das Resort, durch die Kompensation unvermeidbarer Emissionen, die Klimaneutralität erreicht werden. (Ein vergleichbares Projekt hat AIM mit einem Resort in Portugal umgesetzt, das zwischenzeitlich für den Nachhaltigkeits-Award des portugiesischen Tourismusverbands nominiert ist).

III. Ausgangslage: Produktpositionierung für einen Hersteller hochwertiger Wettkampf-Rennräder aus der Schweiz. Das Unternehmen möchte Wettkampfsport mit Nachhaltigkeit und insbesondere Klimaschutz vereinbar gestalten. Um den Käufern und Nutzern des Wettkampfrades eine Einschätzung zur Klimabilanz des Produktes Rennrad zu ermöglichen, hat AIM den produktbezogenen Carbon Footprint für das Rad berechnete, unter Einbeziehung sämtlicher Phasen des Lebenszyklus des Rennrads, von der Wiege bis zur Bahre.

IV. Ausgangslage: Eine mittelständische Firmenholding mit rund 1000 Mitarbeiterin in Deutschland wird ab dem Kalenderjahr 2024 erstmals der verpflichtenden Nachhaltigkeitsberichterstattung nach CSRD unterliegen. Die ausgeweitete Berichterstattung betrifft in Deutschland rund 15.000 Unternehmen. Dabei wird die Nachhaltigkeitsleistung des Unternehmens aus zwei Perspektiven betrachtet: die Auswirkungen von Nachhaltigkeitsaspekten auf das unternehmerische Geschäftsmodell sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und stakeholder. Gleichzeitig möchte das Unternehmen eine umfassende ESG-Strategie erstellen, die alle bisher getroffenen Maßnahmen zur Unterstützung von Zielen der Nachhaltigkeit bündelt. AIM hat gemeinsam mit dem Unternehmen eine ESG-Strategie entwickelt, die so ausgerichtet und mit Kennziffern parametrisiert ist, dass sie bestmöglich auf die kommende Nachhaltigkeitsberichterstattung vorbereitet.

Die Entwicklung von firmenspezifischen ESG- und Klimastrategien und die mit der Ausweitung der Nachhaltigkeitsberichterstattung verbundenen Anforderungen stellen Unternehmer und Unternehmerinnen des Mittelstands vor große Herausforderungen. Wir unterstützen Ihr Unternehmen wirkungsvoll bei der nachhaltigen Transformation um gemeinsam mit Ihnen die Zukunft und die Wettbewerbsfähigkeit Ihres Unternehmens für Sie und kommende Generationen sicherzustellen.

Autor: Andreas Kuschmann, Gründer der AIM – Advice in Motion GmbH.

Die fortschreitende Energiewende rückt Batteriespeicher immer mehr ins Blickfeld. Hierfür sind verschiedene Trends ursächlich:

- Elektrifizierung der Verkehrsmittel

- Zunehmende Nutzung erneuerbarer Energien

- Lithium-Ionen-Batterien (LIBs) werden preisgünstiger und leistungsfähiger

- Ertüchtigung der (Verteil-)Netze/ Entwicklung hin zu Smart Grids

- Regulierung

- EU-weites Verbot des Verkaufs von Verbrennungsmotoren in Fahrzeugen ab 2035

- EU-Vorgaben für die Verwertung von Batterien nach Ablauf des Lebenszyklus

Um der steigenden Nachfrage nach Batterien und Batterie-Energiespeichersystemen gerecht zu werden, spielt die Etablierung einer Kreislaufwirtschaft eine erhebliche Rolle. Dabei geht es nicht nur um Ressourcenschonung und Nachhaltigkeit, sondern auch um die Gefahr mangelnder Verfügbarkeit elementarer Rohstoffe, vor allem Lithium.

Wenn man sich die Automobilhersteller genauer ansieht, findet man OEMs die damit begonnen haben, selbst Batterien für ihre Fahrzeuge herzustellen; andere betreiben Kooperationen mit Batterieherstellern. Weitere Batteriehersteller siedeln sich in Deutschland an. Offensichtlich möchten die Fahrzeughersteller möglichst direkten Zugriff auf diese wesentliche Komponente der Elektromobilität haben.

Nach Ablauf der ersten Nutzungsphase (nach acht bis zehn Jahren, künftig vielleicht noch länger) ist der Hersteller zur Rücknahme der Batterie verpflichtet. Dann würde bei ressourcenschonender Herangehensweise das sogenannte Second Life der Batterie beginnen. Häufig haben die Batterien nach Ableistung ihres Dienstes im Fahrzeug noch eine Speicherkapazität von 80%. Wiederverwendung, Wiederaufbereitung – beides abhängig vom Zustand der Batterie (State of Health – SoH) – sind neben dem Recycling, also der Zerlegung in einzelne Komponenten bzw. Rohstoffe und Wiederverwertung selbiger, das immer am Ende der Lebensdauer erfolgt, mögliche Ausgestaltungen für diesen Lebensabschnitt:

- Glättung von Lastspitzen bei Großverbrauchern durch größere, zusammengeschaltete Einheiten.

- Nutzung von Aggregaten – auch nagelneuer – als Anbieter von Regelenergie.

- Nutzung als Pufferspeicher.

Als potenzielle Partner der Automobilindustrie kommen hier einerseits Energieversorger, andererseits Unternehmen, die sich entlang der Wertschöpfungskette der Batterien angesiedelt haben in Frage.

Aus Sicht der Energieversorger bieten Batteriespeicher ergänzend bzw. konkretisierend zu Vorgenanntem folgende Vorteile:

- Stabilisierung des Netzes und verbesserte Versorgungsqualität ungeachtet der Stromquelle

- Reduzierung von Preisschwankungen, Dämpfung von Strompreisen während Spitzenlast und Befähigung der Verbraucher zur Anpassung ihres Stromverbrauchs an verschiedene Preis- und Bedarfssituationen

- Unterstützung der Expansion von Elektroautos, verbunden mit der Möglichkeit deren Speicher zur Netzstabilisierung einzusetzen sowie von Smart-Home-Anwendungen

Es gibt hier schon Kooperationen, unter anderem:

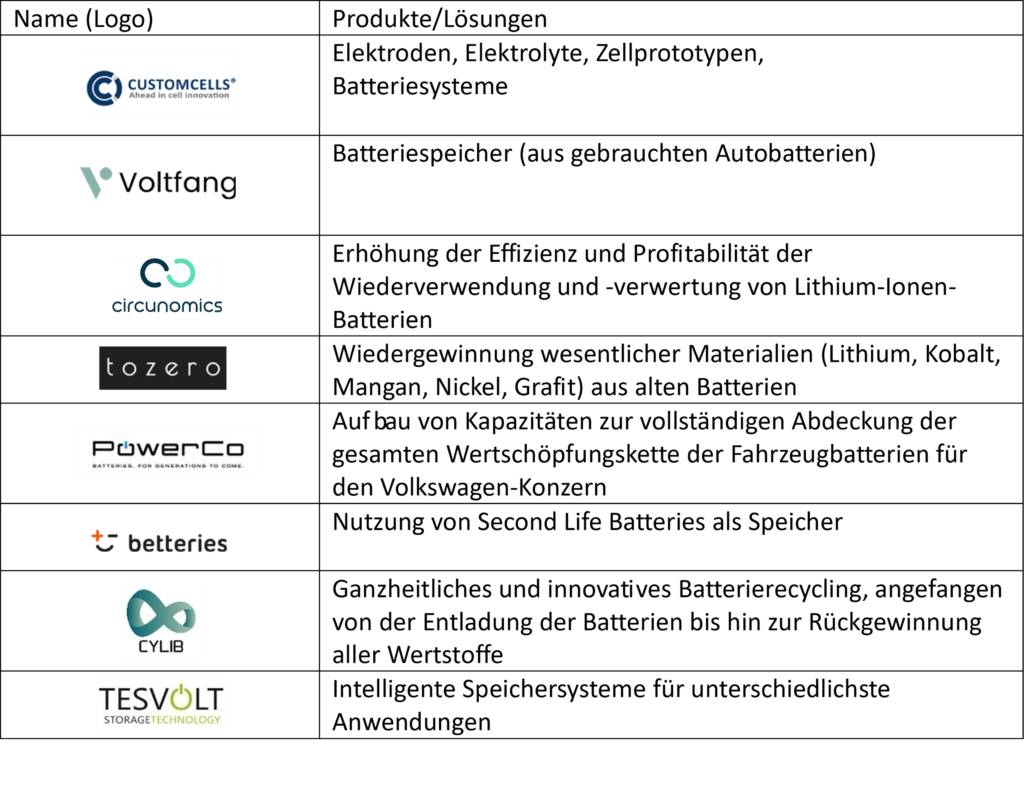

Die dynamische Entwicklung dieses Marktes spiegelt sich (auch) in der Vielzahl neu entstehender Unternehmen wider:

Auch wenn die verschiedenen Nutzungsmöglichkeiten ehemaliger Fahrzeugbatterien in der Breite vielleicht erst in ein paar Jahren ein industriell verwertbares, und damit rentables Volumen erreichen, werden heute schon die Weichen gestellt. Jetzt werden u.a. bei den vorstehend genannten Projekten wertvolle Erfahrungen gesammelt, die dann, wenn der Markthochlauf richtig durchschlägt, einen Wettbewerbsvorteil darstellen.