Ausbau unseres Industrial Tech & Services-Teams

Investec freut sich, Matthias Odrobina als Managing Director unseres Bereichs European Business Advisory und als leitendes Mitglied des globalen Sektor Teams begrüßen zu dürfen, welches seine Kunden mit unabhängigem Rat in Europa, Großbritannien, Afrika, den USA und Asien bei grenzüberschreitenden Transaktionen begleitet.

Matthias bringt fundierte Branchenexpertise im Bereich Industrietechnologie mit (mit besonderem Schwerpunkt auf Smart Industries, B2B-Software und digitaler Transformation.

Er verfügt über 20 Jahre Erfahrung als vertrauenswürdiger Partner von Managemenet und Eigentümern bei Fusionen, Übernahmen, Veräußerungen, Finanzierungen und Buy-outs, mit besonderem Fokus auf den

Industriesektor, B2B-Software und Unternehmensdienstleistungen.

Kontakt: Matthias Odrobina

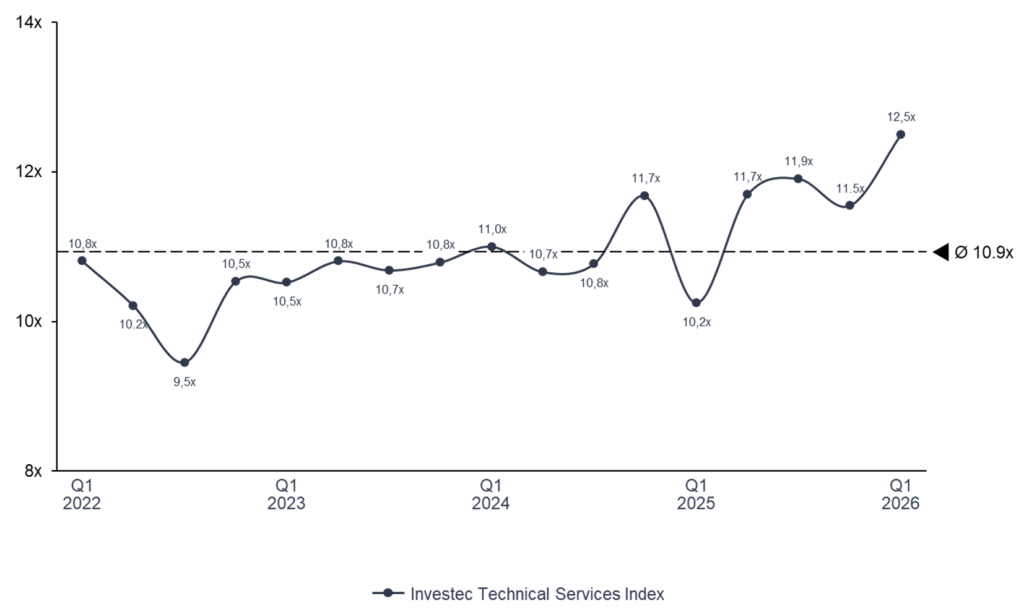

Die Sektor-Multiples haben sich oberhalb des langfristigen Medians neu eingependelt – doch der Index-Durchschnitt verdeckt das eigentliche Bild.

Der Technical Services Index notiert in Q1 2026 bei 12,5x EV/EBITDA – 1,6x über dem langfristigen Durchschnitt von 10,9x und 2,3x über dem Niveau von Q1 2025.

Investoren bewerten Technical Services nicht länger als einen einzelnen zyklischen Block. Nach drei Jahren selektiver Neubewertung hat der Markt den Index in vier klar voneinander abgegrenzte Bewertungsnarrative aufgegliedert – Power, Project Execution, Recurring Service Quality und Engineering Scarcity – undder Spread zwischen ihnen ist so groß wie zu keinem anderen Zeitpunkt im Zyklus.

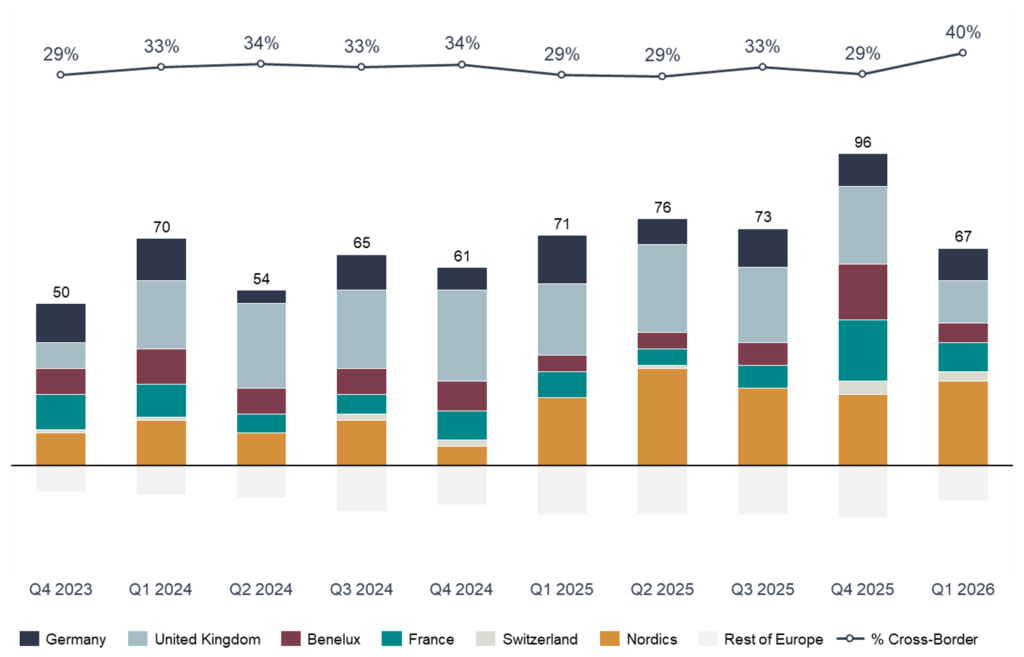

Robuste Transaktionsvolumina (67 europäische Deals in Q1) und ein deutlicher Anstieg grenzüberschreitender Beteiligung (40 % gegenüber rund 33 % im Verlauf von 2025) bestätigen, dass das Käuferinteresse intakt bleibt – die Selektivität hat sich jedoch spürbar verschärft.

Hintergrund der Neubewertung

Der Index hat sich seit dem Reset in Q4 2022 stetig erholt, der Pfad verlief jedoch nicht linear. Die Multiples bewegten sich 2023–24 in einer engen Bandbreite, während Investoren die Zinsschock-Neubewertung verarbeiteten, und zogen dann im Verlauf von 2025 an, als Backlog-Visibilität, Capex für die Energiewende und der Aufbau von AI-Infrastruktur in tatsächliche Ergebnissteigerungen mündeten – und nicht nur in eine Multiple-Expansion. Die aktuelle Prämie zum langfristigen Mittelwert ist durch realisierte Earnings unterlegt, nicht durch ein Narrativ. Diese Unterscheidung ist entscheidend für das, was als Nächstes kommt.

Der Markt belohnt Service-Modelle, die wiederkehrende Umsätze, geschäftskritisches Exposure und nachweisbare Margenausweitung kombinieren – und vergibt überall sonst einen klaren Abschlag.

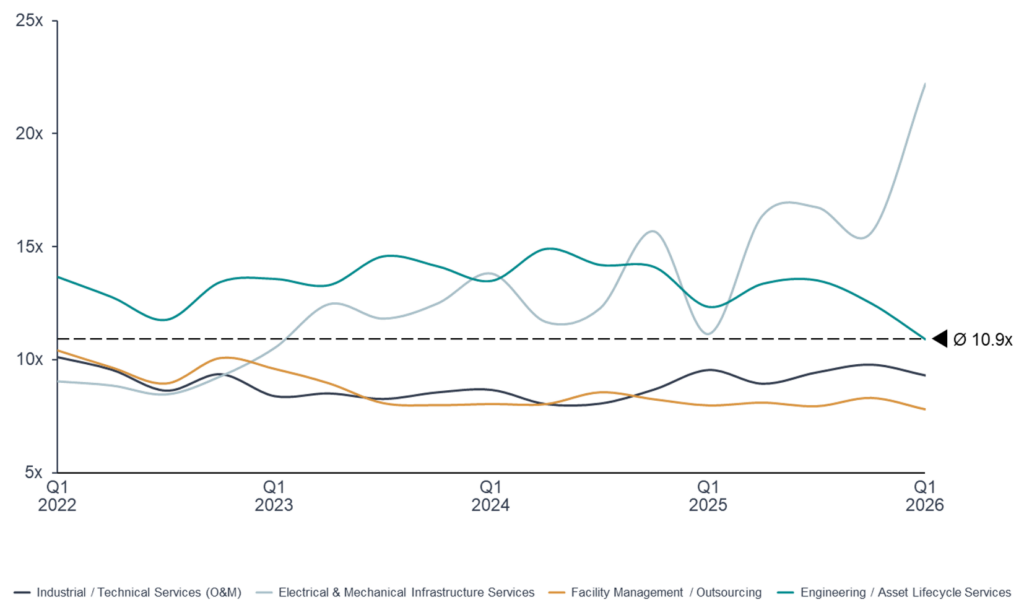

EV/EBITDA: Segmentvergleich Q1 2022 – Q1 2026

Das Segment notiert weitgehend im Einklang mit dem Index, gestützt durch ein klares und zunehmend konsistentes strategisches Playbook bei den führenden Plattformen.

- Die Margenambition hat sich strukturell nach oben verschoben: Mittelfristige EBITA-Ziele liegen jetzt im Bereich von 8–9 %, ein Sprung gegenüber den 6–7 % des vorigen Zyklus – die Forward-2027E-Multiples komprimieren sich entsprechend bereits auf ca. 8,6x, da der Markt die Umsetzung einpreist

- Die Portfolio-Neuausrichtung in Richtung Energiewende, Rechenzentren und Pharma-Endmärkte ist eine segmentweite strategische Priorität und ersetzt das frühere Exposure gegenüber Oil & Gas sowie allgemeiner Industrie

- Bolt-on-M&A bleibt der primäre Wachstumsmotor – führende Plattformen setzen Kapital in einem Tempo deutlich über früheren Zyklen ein, gespeist aus einem weiterhin fragmentierten europäischen Mid-Market

- Die Preissetzungsmacht hat sich zu den Anbietern verschoben – Arbeitskräftemangel im qualifizierten Handwerk hat die Verhandlungsdynamik bei ausgelagerten industriellen Wartungsverträgen verändert

- Der Anteil geschäftskritischer Backlogs steigt – Multi-Technical-Service-Verträge sind zunehmend in regulierter, sicherheitskritischer Infrastruktur verankert, was die wiederkehrende Komponente des Umsatzes erhöht

Investoren zahlen für die Umsetzung der kommunizierten Margenpfade und für anhaltende M&A-Optionalität. Die Toleranz für Verzögerungen in der Umsetzung ist begrenzt.

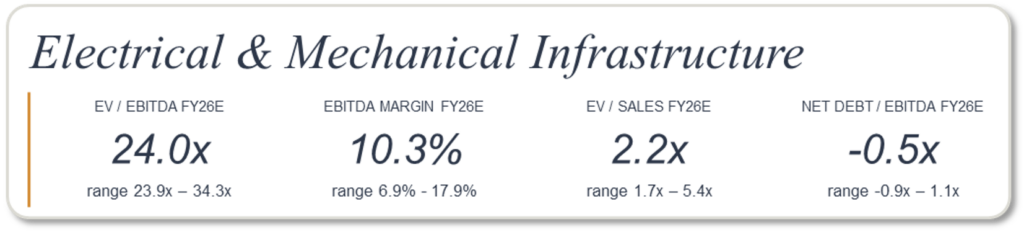

Das herausragende Segment des Zyklus – mit einer Bewertungsprämie von rund 16 Turns gegenüber Facility Management. Hier wird strukturelles Exposure zum konzentriertesten Capex-Superzyklus der Industriedienstleistungen eingepreist.

- Die kumulierten Backlogs der Vergleichsgruppe sind im Jahresvergleich um 34 % gewachsen – durch Hyperscaler getriebene Rechenzentrums-Aufträge sind der am schnellsten wachsende Bereich, während der Ausbau der Stromnetze ein mehrjähriges zweites Wachstumsbein bietet

- Der Kundenmix hat sich segmentweit klar in Richtung Technologie-Käufer verschoben – Hyperscaler- und Rechenzentrums-Aufträge machen heute einen signifikanten Anteil neuer Auftragsvergaben aus; die am stärksten exponierten Anbieter sind innerhalb von zwei Jahren von einem strukturell begrenzten Umsatzanteil zu einem mehrheitlichen Technologie-Exposure übergegangen

- Kapazitätsausbau ist die strategische Priorität des Segments – sowohl physische Kapazitäten als auch über Master Service Agreements gebundene Arbeitskräftepools werden in der gesamten Vergleichsgruppe deutlich ausgeweitet, um die Rekord-Backlogs umzusetzen

- Selektives M&A in spezialisierten Elektro- und Mechanik-Nachbarbereichen stärkt die Premium-Positionierung, anstatt die Marge zu verwässern

- Die Margen liegen am oder nahe am Zyklushoch, und die Bilanzen sind zunehmend net cash – das schafft Optionalität ohne kurzfristiges Re-Leveraging-Risiko

Das Risiko ist asymmetrisch: 24,0x impliziert eine mehrjährige Fortsetzung der aktuellen Capex-Trends. Historische Vergleichsfälle aus früheren Zyklusunterbrechungen deuten auf eine Multiple-Kompression von 30–50 % innerhalb weniger Wochen nach einer bestätigten Trendwende hin. Investoren zahlen für Backlog-Duration, nicht für eine Normalisierung der Zyklusphase.

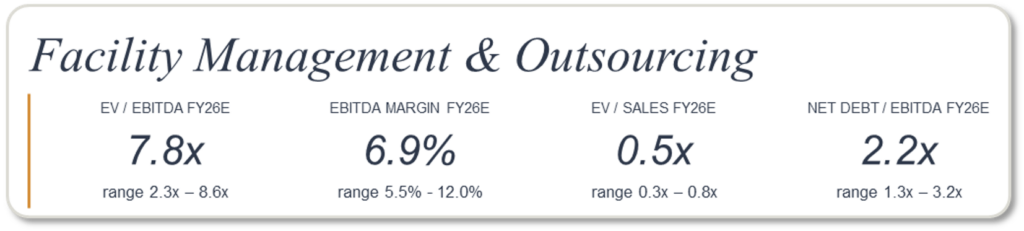

Der strukturelle Nachzügler des Index – doch der Discount differenziert sich zunehmend, und diese Bifurkation ist die wichtigere Entwicklung.

- Der Segmentabschlag spiegelt echte Fundamentaldaten wider – niedrigstes aggregiertes Wachstum (4,8 % in 2025/26), dünnste Margen (6,9 %) und höchster Verschuldungsgrad (2,2x Net Debt/EBITDA)

- Der Mix-Shift weg von personalintensiven Services hin zu technologiegestützten und Compliance-Angeboten ist das prägende strategische Playbook der führenden Anbieter

- Bilanzdisziplin durch systematische Kapitalrückführung – nachhaltige Aktienrückkaufprogramme und progressive Dividenden – wird zunehmend Teil der Equity Story

- Selektives M&A in höhermargigen Nachbarbereichen führt zu einer Neubewertung der Leader – Sicherheitstechnik, Integrated Workplace Technology, Compliance- und TIC-Services wurden zu Multiples deutlich im zweistelligen Bereich gehandelt

- Belege für strategische Umsetzung häufen sich am oberen Ende des Segments – langfristig kommunizierte mittelfristige Margenziele werden erreicht, der Technologiemix trägt inzwischen spürbar zum Ergebnisbeitrag bei, und die Kontrakt-Pipelines haben sich im letzten Berichtszyklus deutlich erweitert

- Die Nachzügler bestätigen den Discount – erhebliche Guidance-Senkungen bei etablierten Segmentteilnehmern, einschließlich Rücksetzern des organischen Wachstums auf nahezu null und Margenreduktionen von mehr als 100 Basispunkten innerhalb eines Geschäftsjahres, untermauern die Notwendigkeit zur Selektivität

Käufer zahlen Aufpreise für Technologiemix und wiederkehrende Vertragsqualität. Reines Personalservice-Exposure bleibt umfassend abgewertet.

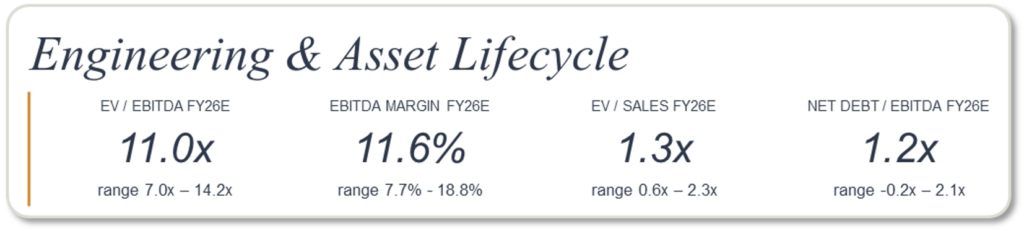

Das strategisch kohärenteste Segment im Index – und jenes, in dem M&A das Peer-Set am aktivsten neu formt.

- Drei zusammenwirkende strukturelle Vorteile tragen die Prämie – höchste aggregierte Margen im Index (11,6 % Segment-Median EBITDA FY26, mit dem oberen Quartil bei 17–18 %), mehrjährige Backlog-Visibilität durch Long-Cycle-Programme und direktes Exposure zu knappen Spezialvertikalen

- Das Exposure zu knappen Vertikalen ist der primäre Bewertungstreiber – Kernkraft-Neubau und -Refurbishment, Wasserinfrastruktur, Stromnetze und Energiewende sowie Verteidigung

- Strategische Käufer zahlen deutliche Aufpreise für Energie-Positionierung – jüngste Transaktionen im Bereich Energy-Transition-Consulting wurden zu 14–15x pre-synergy EBITDA bewertet, deutlich über dem Segmentdurchschnitt

- Eine Margen-Konvergenz-Story spielt sich am führenden Ende des Segments ab – Plattformen mit öffentlich kommunizierten mittelfristigen Adjusted-EBITDA-Zielen im Bereich von 17–20 % liegen heute innerhalb von 100 Basispunkten oder bereits am Ziel

- Die Kapitalallokation verbreitert sich von M&A-only hin zu Aktienrückkäufen, da Plattformen sich ihren Margenzielen nähern – ein Signal für Zyklus-Reife am oberen Ende

Die Premium-Bepreisung knapper Spezialfähigkeiten und die disziplinierte Margen-Konvergenz an der Spitze werden den Großteil der Titelauswahl innerhalb von Engineering bis 2026 bestimmen.M&A-Aktivität – Selektivität, Skalierung und die zunehmende Bedeutung grenzüberschreitender Transaktionen

Q1 2026 hat zwei unserer zentralen Thesen zum europäischen Dealmarkt bestätigt. Erstens: Die Transaktionsvolumina sind mit 67 Deals robust geblieben – weitgehend im Einklang mit dem Vier-Quartals-Durchschnitt – trotz höherer Finanzierungskosten. Dies zeigt, dass strategischer und Sponsor-Kapitaleinsatz heute strukturell verankert und nicht mehr rein zyklusabhängig ist. Zweitens, und entscheidender: Die grenzüberschreitende Beteiligung ist auf 40 % gestiegen, deutlich über dem Niveau von rund 33 % der vergangenen zwei Jahre.

Der Anstieg grenzüberschreitender Aktivität spiegelt zwei sich verstärkende Dynamiken wider. Strategische Käufer – insbesondere solche, die sich in Richtung Power, Energiewende und Nuklear neu positionieren – greifen über Grenzen hinweg zu, um Spezialfähigkeiten zu erwerben, die organisch nicht im erforderlichen Tempo aufgebaut werden können. Sponsoren wiederum sind zunehmend bereit, länderübergreifende Roll-up-Thesen zu unterschreiben, bei denen nationale Champion-Plattformen zu paneuropäischen Marktführern kombiniert werden. Jüngste Benchmark-Transaktionen im Quartal – darunter eine Engineering-Akquisition über 3,3 Mrd. USD zu kommunizierten 14,5x pre-synergy EBITDA und eine Sponsor-Rekapitalisierung im europäischen Facility Management von rund 4 Mrd. EUR zu geschätzten 12–13x – bestätigen sowohl die Tiefe des verfügbaren Kapitals als auch die Multiples, die skalierte Plattform-Assets weiterhin erzielen.

Für Eigentümer ist die konkrete Implikation klar: Der Wettbewerbsdruck in gut geführten Verkaufsprozessen nimmt zu, und das Käuferuniversum für Premium-Assets ist heute breiter aufgestellt als in jedem Jahr seit 2021.

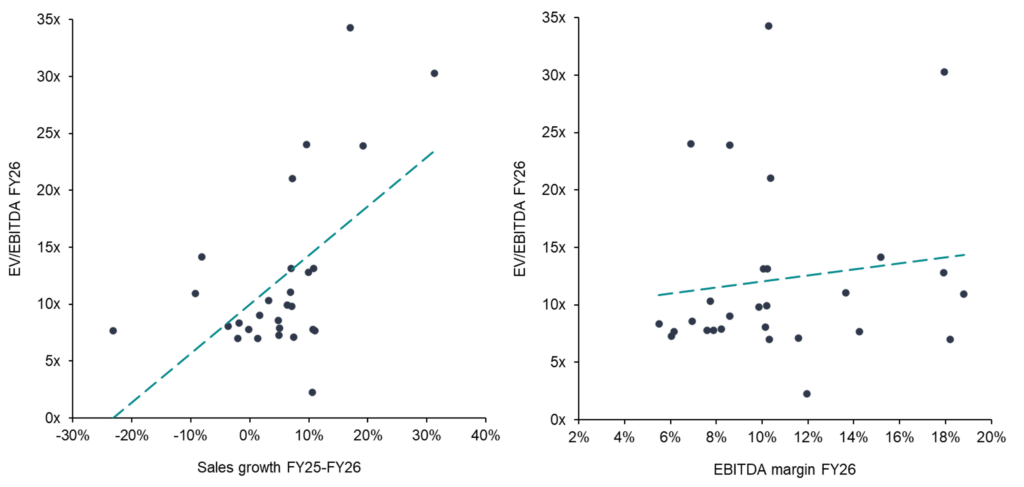

Investoren belohnen profitables Wachstum

Die beiden Charts machen das Bewertungsmodell des heutigen Marktes explizit. Das Forward-Umsatzwachstum korreliert eng mit den FY26-Trading-Multiples – jeder Prozentpunkt erwarteten Wachstums entspricht etwa einem halben Turn EV/EBITDA – während die FY26-EBITDA-Marge keinen aussagekräftigen Zusammenhang zeigt. Zusammen betrachtet bestätigt das Muster, was die Segmentkommentare bereits nahelegen: Der Markt zahlt für sichtbares, vertraglich gesichertes Wachstum, wobei die Marge als Qualifikator dient, der belastbares Wachstum von Narrativ-Wachstum trennt – nicht als primärer Treiber an sich.

Was das für Eigentümer und Investoren bedeutet

Für Unternehmer ist die Botschaft so klar wie in keinem der letzten drei Zyklen. Premium-Bewertungen werden heute zunehmend durch wiederkehrende Umsätze, nachweisbare Margenresilienz und die Fähigkeit getrieben, die strategische Relevanz innerhalb einer definierten Wertschöpfungskette zu belegen – nicht durch reines Wachstum. Eine alleinige Umsatz-CAGR rechtfertigt keine Prämie mehr. Käufer analysieren Umsatzmix, Vertragslaufzeiten und Endmarkt-Exposure mit wesentlich mehr Disziplin als noch zum Höchststand 2021.

Für Investoren und strategische Käufer ist Selektivität entscheidend. Skalierte Plattformen mit klaren Konsolidierungsthesen, wiederkehrendem Service-Exposure und verteidigbaren Endmarktpositionen ziehen weiterhin die tiefsten Kapitalpools und die höchsten Exit-Multiples an. Generisches Exposure – gegenüber Baukonjunktur, rein personalintensiven Services, Konzentration auf staatliche Einnahmen oder mittlere Margenniveaus – wird systematisch abgewertet.

Im heutigen Markt werden Bewertungsprämien nicht durch Wachstum allein getrieben. Sie werden getrieben durch Visibilität, Resilienz und strategische Knappheit – und die Index-Dispersion zum Ende von Q1 2026 ist der bislang klarste Beleg dafür, dass Käufer entsprechend bepreisen.

Der Investec Technical Service Index bildet die täglichen Entwicklungen im Bereich Technische Dienstleistungen ab und umfasst Sektoren wie Wartung & Instandhaltung, Installation & Inbetriebnahme, Engineering Services, Asset Management sowie Field Services. Der Index enthält Bewertungen, Wachstumsprognosen, Profitabilitätsmargen und weitere Kennzahlen. Weitere Informationen finden Sie auf unserer Website sowie branchenspezifische Einblicke in unserem aktuellen Industrial Services Report.

Investec verfügt über ein erfahrenes Senior-Team im Bereich Technical Services mit langjähriger Expertise im Verkauf, Erwerb und in der Finanzierung von Unternehmen. Bei Fragen zu Bewertungen, Käuferaktivitäten und aktuellen Marktchancen sprechen Sie uns gerne an: [email protected], [email protected], [email protected]

Expertengespräch mit Thorsten Gladiator, Managing Partner, Investec Capital Solutions:

- Warum sollten Unternehmen einen professionellen Dialog mit ihren Investoren und Kreditgebern führen?

- Welchen Herausforderungen stehen Unternehmen noch gegenüber?

- Was raten Sie als Finanzexperte und Transaktionsspezialist Unternehmen für den Umgang mit Geldgebern?

- Fallstudie.

Viele Unternehmer haben sehr erfolgreich Unternehmen aufgebaut und entwickelt. Ab einem gewissen Zeitpunkt tritt der Wunsch auf, den eigenen Erfolg und das im Unternehmen gebundene Vermögen zu sichern. Auf der einen Seite wollen sie weiterhin das Ruder in der Hand behalten und weiter an ihrem Lebenswerk arbeiten. Auf der anderen Seite sind sie nicht mehr gewillt, das volle unternehmerische Risiko zu tragen.

In diesen Fällen kann ein Unternehmensverkauf mit einer anschließenden Rückbeteiligung eine interessante Option darstellen. Anhand eines Beispiels aus unserer Beratungspraxis zeigen wir Ihnen, wie ein Verkauf mit Rückbeteiligung umgesetzt werden kann und welche Vorteile sich daraus für den Verkäufer und den Käufer ergeben.

Klicken Sie hier, um das Insight zu lesen.

Jetzt den monatlichen MindFood Newsletter abonnieren!

Investec ist stolz darauf, bekannt zu geben, dass unser französisches Team auf dem jüngsten Sommet des Leaders de la Finance in Paris als eine der besten Investmentbanken – LBO Small to Mid Cap mit einem Silver Award ausgezeichnet wurde.

Diese von Décideurs Corporate Finance organisierte Veranstaltung würdigt herausragende Leistungen im Bereich Corporate Finance und hebt die Arbeit von Experten hervor, die komplexe und strategische Transaktionen leiten.

Wir bedanken uns herzlich bei unseren Teams für ihr Engagement und bei unseren Kunden für ihr anhaltendes Vertrauen.

Market trends, Financial operations, and Valuations in the Dutch Market

“The fundamental strength of the electrical engineering sector remains evident, propelled by the accelerating push for energy efficiency, the growing adoption of renewable energy sources, and the emergence of innovative technologies”

Marleen Vermeer – Partner Investec Benelux

This report provides an overview of market trends, Financial operations, and valuations in the Dutch Market.

To access and read the full report click here

Case Study

Die Aqseptence-Gruppe, eines der weltweit führenden Unternehmen im Bereich der autonomen Wasser und Filtrationstechnologie, hat Oaktree, einen führenden globalen Investmentmanager als Investor gewonnen.

Durch die Investition und das Fachwissen von Oaktree werden der Aqseptence Group die notwendigen Ressourcen zur Verfügung gestellt, um weiter zu wachsen und Innovationen zu entwickeln, um bestehende und neue Märkte bestmöglich zu bedienen.

Interview mit Baldassare La Gaetana, CEO der Aqseptence Group, und Ervin Schellenberg, Managing Partner von Investec, die uns in einem kurzen Video den Prozess und die Entscheidungsfindung der Mehrheitsbeteiligung von Oaktree an Aqseptence erläutern:

- Was ist die Aqseptence Gruppe? Warum ein neuer Gesellschafter?

- Was ist Ihre Sektor und Investor Wahrnehmung? – Meinung Ervin Schellenberg

- Warum ist es wichtig, mit einem M&A-Berater zusammenzuarbeiten? – Meinung Baldassare La Gaetana

- Wie war die Zusammenarbeit mit Investec?

Erfahren Sie mehr über den Deal

Seit fast 25 Jahren unterstützt Investec seine Kunden bei der Erreichung ihrer strategischen Ziele, ganz gleich, ob es darum geht, ein strategisches Geschäft zu sichern oder ein Auktionsverfahren zu gewinnen:

Wir sind besonders versiert in der Beratung in den folgenden Situationen:

- Erwerb von (Familien-)Unternehmen, Konzernen oder anderen mittelständischen Unternehmen

- Erwerb von Tochtergesellschaften oder Geschäftseinheiten von (internationalen) Konzernen, einschließlich Carve-outs

- Erwerb von Unternehmen von einem Gründer/(Mehrheits-)Gesellschafter, einschließlich Nachfolge

- Erwerb von Anteilen im Besitz einer Private-Equity-Gesellschaft, eines Family Office oder anderer Investoren

Die Konzeption und Durchführung solcher Transaktionen gehört zu den täglichen Aufgaben unseres Teams. Um den Erfolg zu gewährleisten, setzt unser Team auch seine umfangreiche Erfahrung und einzigartigen Fähigkeiten ein, zu denen u.a. folgende gehören: Deal Intelligence, taktische, technische und Projektmanagement-Fähigkeiten, Verhandlungsgeschick und ein Verständnis für die persönlichen Interessen/Sensibilitäten der relevanten Interessengruppen.

Digital Disruption and Strategic Consolidation: Navigating the New Frontier in Industrial Services

Global Industrial Service

Technologization and Electrification along the full asset lifecycle to increase efficiency in industrial services and processes and comply with CO2 emission regulation.

Industrial Service Valuation drivers

The valuation of industrial services is primarily influenced by three pivotal factors. An increased involvement in the asset lifecycle and the ability to manage complex assets significantly enhance valuation metrics. Moreover, the intricacy of the service offered, and the dynamics of the target market further underpin these valuations. There is a notable shift towards a more comprehensive degree of asset stewardship, ranging from deploying personnel capable of operating the assets on-site to achieving full autonomy in asset management, thereby enhancing and operating the assets entirely independently from the end-user. Specifically, sectors such as energy and chemicals necessitate sophisticated services and assets, due to their inherent complexity and the critical nature of their operations.

Investec has extensive experience in advising deals in the Industrial Service sector. With 25 focused dealmakers across Europe, we can help you to achieve your strategic ambitions.

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

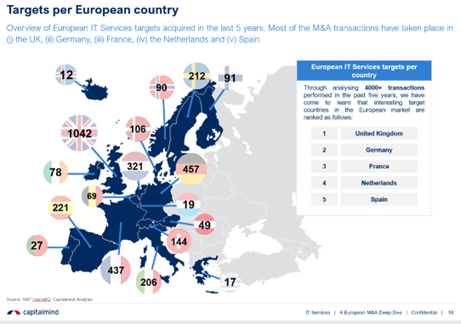

European Market

The European IT Services M&A market is surging with consolidation driven by the ongoing digital transformation wave, shifts in managed services, and attention from private equity firms.

2023 has seen and will continue to see a spike in M&A activity as businesses seek digital transformation for market competitiveness. With a projected spending of $380 billion and a 6.6% year-on-year growth, the European IT Services market is set for significant expansion.

Cybersecurity, DevOps, software development, quality assurance, digital transformation, low code, and managed services will take centre stage in upcoming deals.

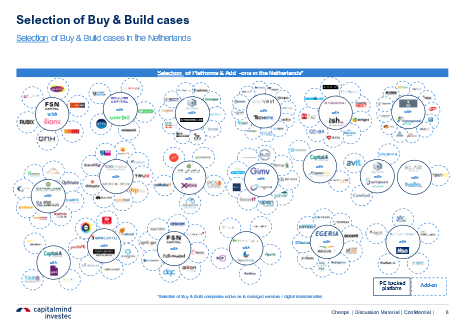

Dutch Market

Private Equity is driving consolidation in the booming Dutch IT Services market, with 25+ platform companies in the digital transformation/managed services sector. Below an overview of Buy & Build platforms in the Netherlands.

The Netherlands ranks fourth in Europe for IT Services transactions, trailing the United Kingdom, Germany, and France. Our research highlights a notable rise in financially-backed strategic buyers, increasing from ~30% in 2018 to ~40% in 2022.

For more information and our full IT Services 2023 report, please contact Ron Belt or Maurits Odekerken

Embracing innovation and sustainability: the future of the TIC industry

As long-term advisers to the TIC sector, Investec | Investec hosted our inaugural European TIC conference in March 2023. Industry leaders joined us for a lively discussion about the future of the sector – including digitalisation, sustainability, and M&A strategy.

Watch and read the highlights from our inaugural European TIC conference

The Testing, Inspection & Certification (TIC) sector has long played a pivotal role in providing quality and safety control services to protect people, and the environment we live in. Now, several transformative trends are driving further opportunities in the sector.

To help facilitate discussion on these trends, Investec | Investec hosted our inaugural TIC conference on 9 March 2023. Paul Hesselink – CEO Kiwa; Hervé Montjotin – CEO Socotec; and Mark Williams – Partner Inflexion; joined us to provide their views on the sector’s changing dynamics.

Continued M&A activity from both private equity and trade consolidators has seen valuation multiples increase significantly over the last 5 years. The ongoing attractiveness for investors has been underpinned by the strengthening regulatory landscape across a variety of sectors, alongside specific growth drivers within several individual sub-sectors.

We have continued to see buy-and-build strategies play an important role in driving growth, as incumbent players seek to leverage the benefits of scale to address a broad range of sub-sectors and unlock further synergies.

Three common themes repeatedly were raised as the future of the TIC industry was discussed.

Independent verification for ESG

The sector is heavily intertwined with the growing requirement for greater environmental, social, and governance (ESG) standards among businesses. As companies increasingly seek to promote their ESG credentials, avoid accusations of greenwashing and meet incoming European regulations, the TIC sector will play a crucial role, not only in verifying ESG standards, but also in providing guidance to help companies navigate these often-complex issues.

Hervé Montjotin affirmed the growing demand for independent verification, saying, “Regarding sustainability, people need to be reassured by a trusted third party so we can add a lot of value and help avoid greenwashing.”

Mark Williams highlighted the need to test for unforeseen consequences as businesses seek to improve the sustainability of products. He said, “we are using different materials to make things better and more efficient, but these need to be checked to ensure that whatever has been created is more sustainable and that we don’t find out in 15 years that there are negative impacts.”

Paul Hesselink noted that TIC firms are not only ensuring sustainability and ESG compliance for their clients, but are measuring their own performance against these objectives too: “Carbon dioxide footprinting, gender diversity indices…we don’t just measure these for our customers but for our own business too – walking the talk and demonstrating that we are living up to what we preach.”

The digitalisation challenge

As with many industries, the digitalisation trend – which encompasses digital, data and new technologies (notably sensors, portable instruments and the Internet of Things) – is transforming internal processes for the TIC sector, as well as its business models and the services it offers. Our panel acknowledged how influential digital tools have been in liberating productivity and improving profitability.

However, they cautioned that the pace of potential digital disruption is being slowed by the sector’s conservatism, as well as regulatory reticence. For example, regulators still require in-person inspections rather than using digital tools. The panel agreed that the industry should stay one step ahead of the main pack in terms of technology so that it will be ready when its customers and the regulators are, but acknowledged the sector is unlikely to be a change leader.

Expansion in a rising interest rate environment

It was widely accepted that the current economic environment is creating a new set of challenges – particularly in terms of M&A. Mark Williams pointed out that higher borrowing costs could inhibit some forms of M&A activity, but notes that “there is still demand for quality platforms and there are still entrepreneurs that want to sell.” He added that the focus on high margins was particularly important for many private equity buyers.

Paul Hesselink joked that higher interest rates should help shake off the private equity competition, remarking that “industrial and private equity buyers have different dynamics – industrial buyers can be less margin driven as they have more time to develop a business if it is the right cultural fit.”

Hervé Montjotin added that his business had sought a more global expansion strategy as this can help alleviate cyclical risks. He said that while the industry is “cyclical, those cycles are often domestically orientated, and having a global balance can help mitigate such risks.”

Finally, Mark Williams summarised why the TIC space continues to remain an attractive M&A prospect, saying, “We’ve seen the sector evolve and maintain a steady cadence of growth; while the themes have changed, the concept of securing peoples’ lives and futures is the same as it was 50 years ago. Therefore the industry will keep surviving as we need to secure the world around us.”

Download our presentation

Register your interest for next year’s event by contacting Marleen Vermeer

The European M&A market in the Transport & Logistics sector continues to be driven by M&A activity and consolidation across all market segments. Several serial acquirers continue to drive consolidation in the UK, DACH, France, the Nordics, and Benelux regions.

Logistics services segment is being targeted at a fast pace

The Transport & Logistics deal landscape in Europe has reached 1,367 recorded transactions during the period 2016 – H1 2022. Deal activity is mainly driven by a high number of acquisitions in the road transport (24.3%) and a fast-growing number of transactions in the freight forwarding (22.4%), and contract logistics (14.6%) sub-segments.

Increasing number of financial buyers are driving M&A activity

Private Equity investors have been involved in 21% of all transactions in H1 2022 which is significantly higher than the 9.5% in H1 2021. The rising interest of financial buyers in this sector is due to fragmentation of the market as well as a valuation gap that is present between large and small T&L-companies.

More cross-border acquisitions were observed

Deal activity in the Transport & Logistics sector is also driven by more cross-border acquisitions, especially in the Benelux. Both, European buyers as well as non- European buyers from the US, Canada, Middle East, and Africa have been driving this trend.

The Testing, Inspection and Certification market, in short TIC, is more and more known as TICC, adding Compliance as an important adjacent business, with assurance being the implementation processes, making sure Compliance requirements have been met.

The COVID impact on the TICC Market

When looking at the COVID impact on the market, we see TICC is doing very well compared to other sectors. Within the TICC space, we see that Inspection activities have been somewhat affected because this is mainly done at site. Certification has been quite stable, while Testing and Compliance are very strong and growing in this COVID environment. Testing obviously with the increase in COVID testing/labs and increase in testing and certification of medical equipment, including ventilators and masks, while Compliance/assurance have become more critical. There is a high demand for providing greater and end-to-end visibility and managing risks in supply chains. Plus companies try to be ready for any potential future impacts by increased regulation and standards*

The Compliance industry further diversified

Within Compliance, we see the following segments:

- EHS (Environment, Health & Safety): COVID-19 increased on the EHS compliance with trends like working from home (employers being responsible for health and safety aspects of home offices), the introduction of high-end tools like web conferencing platforms. Besides, compliancy around climate change and increased regulation around environment and sustainability remain strong.

- Industrial & public safety: The public safety market is a high growth market. Here also COVID had its impact, protecting first responders and challenges around quarantine requirements. Moreover, digital technology is generating innovative solutions requiring assurance processes in place. On the industrial side, an increase in safety regulations and the use of Internet of Things (IoT) applications is driving the market for industrial safety.

- ESG (Environmental, Social and Governance): Within ESG factors, the social responsibility (including diversity, politics and public pressure) becomes increasingly important as well moving from ‘giving back to society’ to incorporate this fully in the culture of companies. Increasing the performance of ESG factors in order to improve the reputation and brand of the company, we also see the digitalisation trend driving compliance.

- (Cyber) security & IoT: A majority of the companies working on implementing IoT / cybersecurity face incidents around that, making the relevance of compliance on this subject extremely important.

- Finance, Legal & Tax: Increased regulation around banking, alternative financing, privacy, KYC regulations etc.

- Risk management (software): the global risk management software market was valued at USD 7bn in 2019** and is expected to grow with a CAGR of 19%. The main growth drivers are the increasingly complex regulatory environment, growing data & security breaches, growing FinTech and IoT innovations.

The addressable TIC market is valued at € 95 bn (being 47% of the total TIC market including in-house TIC activities), expected to grow with a CAGR of 5%. As written in our most recent TIC report, technologies, data and digitalisation are transforming the TIC industry and driving the emergence of new business models. As the TIC market embraces technology, subscription-based business models are developing rapidly. TIC solutions are becoming core digital tools within company operations, offering end-to-end assurance for quality, safety, security, compliance and sustainability of operations and products.

A successful compliance/assurance example in the TICC market is the company Foodchain. They are investing in providing blockchain-based assurance to track & trace food products ‘from farm to fork’. Another example is KTBA a strategic sparring partner in high-grade Quality Assurance, Riskplaza & Business Assurance services in the food and consumer goods industry.

Recent acquisitions of players investing in Compliance are:

- In 2020, CGE Partners announced the acquisition of Enhesa, a global environmental, health and safety (“EHS”) compliance intelligence platform, from Waterland;

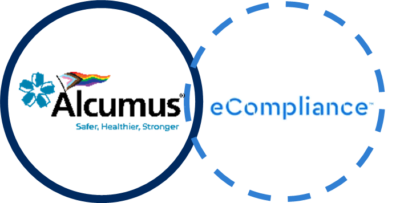

- Mid 2019 Alcumus, a leading UK-based software-led risk management solution provider, backed by the private equity firm Inflexion completed a majority investment in eCompliance a Canada-based workplace safety SaaS business;

- Also mid 2019 Mérieux NutriSciences acquired KTBA;

- Beginning of 2019, SAI acquiring regulatory compliance platform Bwise from NASDAQ for comparable multiples

- Intertek acquired in August 2018 a leading provider of SaaS-based People Assurance solutions, Alchemy for 7.2x current-year revenues and 22x current-year EBITDA

- In 2018 ProPharma Group, a global industry leader in comprehensive compliance services and a portfolio company of Linden Capital Partners acquired Xendo, a Netherlands-based provider of compliance consulting, engineering & technical support, regulatory affairs, and pharmacovigilance services to the (bio)pharmaceutical, medical device and healthcare industries.

In general, we see relatively high, double-digit multiples paid in the compliance space.

Also, Private Equity is increasingly focused on the Compliance & Risk management topic. As an example, Riverside (a global Private Equity firm) announced beginning 2021 as part of its thematic investment strategy a focus on Safety, Security, Compliance & Risk Mitigation. “Companies in this space help customers avoid or minimize high-risk outcomes. In an increasingly complex world with a variety of threats to health and security, companies that mitigate or eliminate risk are generally well-positioned to succeed”. Besides, Navis Capital acquired Qima, Quality controls and supplier compliance audits for consumer products (in particular textile, electronics, toys) and food.

Why Investec?

A good example of one of Investec’s recent transactions in this space is the acquisition of KTBA by Merieux Nutrisciences. KTBA is a leading and trusted advisor in quality & business assurance and label compliance in the food sector.

Based on these observations we see quite some demand from buyers in this space focusing on the Compliance element within TICC and expect more transactions in this space in the coming years. For further enquiries, please contact us.

* Source: OC&C TICC analysis report 2020 &

** Source: Risk Management Market Size, Share and Trends | Forecast- 2027 (alliedmarketresearch.com)

With Europe still being the dominant M&A geography in the TIC market (48% of the targets acquired in the last decade were located in Europe), North America is the second largest region (34%) . A large part of the buyers who acquired a business in North America are headquartered in Europe.

North American TIC market

The North American TIC services market is estimated around $ 30bn and is projected to grow by a CAGR of 6%. The growth is related to stringent government regulations and standards in the US. Globalization has led to an increase in global trade agreements, resulting in the growth of TIC services for production companies that need to comply with international standards. Among the main growth drivers of the US TIC market are the growing demand for tech-enabled TIC solutions, popularity of IoT and rise in emphasis towards reducing equipment and machinery downtime (asset management). Moreover, in February 2019, the U.S. FDA announced a new strategy for monitoring and inspecting food imports. Besides, the growth is a result of increased outsourcing of TIC services due to the fact that it becomes more complicated, technical and cost effective, for companies to perform these tests in-house due to the stringent regulatory standards.

Transactions with a US target involved

The testing market has dominated the North American TIC market with 65% market share, related to the growing concern among consumers regarding the quality of products. This is also visible in the type of transactions with a US target involved. Also 65% of all transactions with a US target involved where laboratories and other Testing activities, compared to 18% in Inspection and 4% in Certification (remainder of the transactions where consultancy/training/software related). Since certification services is actually the largest growing market in the US, by a CAGR of 9%, we expect a shift here in number of transactions per business line, although certification will still remain a small segment and pure certification players are rare.

Some examples of recent transactions in the US are:

Beginning 2020, SGS acquired Thomas J. Stephens & associates inc.. Stephens is a nationally recognized clinical research organization serving the cosmetic and personal care industry. It is a leading provider of safety & efficacy testing and contract research services, generating $ 15m in revenues. This acquisition expands SGS’s Consumer & Retail service portfolio in the clinical testing sector for cosmetic and personal care products in the USA.

In 2019, Socotec, a leading European company of testing, inspection and certification services, #1 in technical control in the construction field in France strengthened its international position by acquiring Vidaris in the US. Vidaris is a provider of specialty consulting services within the architecture, engineering and construction industries focusing on high-performance buildings and specialty structures. Through an integrated, holistic approach, our professionals provide solutions for building envelope, energy efficiency, sustainability, dispute resolution, code compliance and construction advisory projects. Vidaris employs over 300 professionals in 15 offices.

In 2018 Bureau Veritas completed the acquisition of EMG Corporation (EMG), a US leader in construction technical assessment and project management assistance, asset management assistance and transaction services, generating € 70m in revenues. A more recent transaction in 2019 was the acquisition of Owen Group. Owen provides buildings and infrastructure asset management and project compliance services including ADA accessibility compliance, deferred maintenance compliance, commissioning, and code compliance, generating around $ 7m in revenues .

In 2019 Dekra has expanded its mechanized and industrial inspection business in the United States through the acquisition of JAMKO’s business operations based in Lyons, New York. JAMKO specializes in remote mechanized visual inspection in nuclear and municipal markets.

Eurofins acquired Test America end of 2018. Test America, which became part of JSTI through its acquisition in September 2016, operates an integrated network of 24 full service testing laboratories and 40 service centres throughout the USA, generating over $ 230m in revenues. Test America expanded the footprint and complement the service offering of Eurofins’ Environmental Testing Business in the USA.

We also see more Tech-enabled TIC companies being acquired. In 2018 for example Intertek expanded its global Assurance business with the acquisition of Alchemy, a leading provider of SaaS-based People Assurance solutions for a total value of $ 480m.

Buyers mainly from Europe

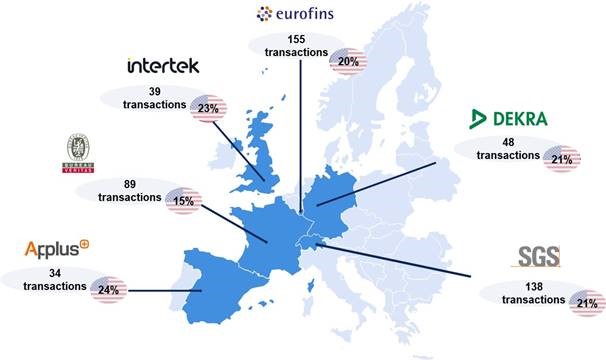

In general the majority of the large TIC players are headquartered in Europe. As you can see in our recent Insight blog (TIC Industry shows considerable M&A activity as growth & innovations stimulator) Eurofins and SGS are the leading acquirers in terms of number of transactions.

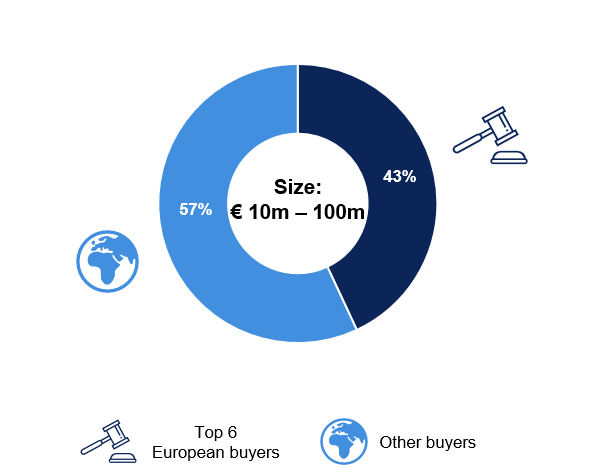

The top 6 European buyers were responsible for 43% of the transactions with a US target involved

(as % of all deals with US targets of which revenue size was known).

Based on our database including over 1,600 TIC transactions over the last decade, almost 500 transactions were deals involving a US based target. Of these 500 transactions over 100 targets were acquired by the large European TIC players, Eurofins and SGS being the leading buyers with 31 acquisitions in the US versus 29. Bureau Veritas, Dekra, Intertek and Applus were also actively looking overseas for interesting US based targets.

Relatively seen, the large European TIC players were involved in a US based acquisition in up to 24% of their transactions closed. We see that this percentage is much higher for larger transactions, around 40 to 50% for acquisitions of targets between € 50 and € 100m revenues. For the coming years we expect an increase in the number of deals with a US based target involved. Several companies mention North America as one of their priorities. Bureau Veritas explicitly mentions “expansion in North America is a priority for the Bureau Veritas 2020 Strategic Plan. Today in North America, the Group has over 7,500 employees and generates 15% of its total revenue”. While Eurofins states “Eurofins provides the North American market with complete analytical solutions supported by a commitment to excellent customer service, high-quality standards, and scientific expertise. Our objective is to be the bioanalytical company of choice in the US”.

Extra rationale behind transactions for European buyers

EEuropean buyers have an important rationale and driver behind a transaction in the US. A recent study based on 2019 transactions, shows that in 46% of the cases entry into new markets is an important driver behind the acquisition. This applies to the TIC market as well, where the large European players prefer entering a new (US) market via a Buy&Build versus organic growth. The study shows another reason in 41% of the cases: acquiring know-how or a team as the rationale behind a transaction.

US-based TIC buyers

Another interesting conclusion is that there has been relatively more PE involvement in acquiring TIC companies in the US compared to globally. In over 11% of deals with a US target, a Private Equity firm was the buyer versus 8% of the deals when looking at all TIC transactions on a global scale.

One of the largest buyers is US -based UL. The majority of the targets UL acquired were located in the US (51%) and mainly focused on Building & Infrastructure and IT segments. Although UL looks for targets overseas as well, like the recently acquired UK-based Wintech, that offers testing and certification services for the building and construction industries.

The more specialised TIC company Food Chain ID, owned by PE firm Paine Schwartz Partners acquired several Food TIC businesses, like the acquisitions of Diversified Laboratories and Decernis. They also look overseas to acquire businesses, like the acquisition of Quality Partner in Belgium mid-2018 and 6 months earlier an acquisition in Italy (Bioagricert).

A more hybrid example of European/US initiative is the recent $1.8 billion investment in 33% of the shares of the European TIC company Socotec (backed by Belgian family office Cobepa) by New York based Private Equity firm Clayton, Dubilier & Rice.

Sources: Investec proprietary TIC transaction database, Graphical Research, Global Market Insights, Business Wire, CMS

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Expertengespräch mit Ervin Schellenberg, Managing Partner, Investec:

- Motive für den verkauf das Lebenswerks.

- Ist mein Unternehmen bereit für eine Transaktion?

- Was ist die Equity Story?

- Kriterien für den Auswahl des Käuferkreises.

- Management eines International Käuferkreis.

- Fallstudie.

Finanzierungen und Markttrends | 2023

Warum die deutsche industrie einen Immensen investitions-bedarf hat.

Die deutsche Industrie steht vor bedeutenden Herausforderungen, darunter die Auswirkungen der Digitalisierung, den Wandel von analogen zu digitalen Geschäftsmodellen, die Notwendigkeit von Umweltschutzmaßnahmen und nachhaltigen Produktionsprozessen sowie den demographischen Wandel, der zu Fachkräftemangel und einer alternden Belegschaft führt. Um diese Prozesse erfolgreich zu bewältigen, sind erheblich höhere Investitionsanstrengungen als bislang notwendig.

Digitalisierung und Industrie 4.0: Gegenwärtig rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld1. Die deutsche Industrie muss in digitale Technologien und Automatisierung investieren, um wettbewerbsfähig zu bleiben. Doch um zu vergleichbaren Ländern aufzuschließen, müssten sich die IT- und Digitalisierungsinvestitionen in Deutschland von 49 Mrd. EUR auf 100 bis 150 Mrd. EUR jährlich verdoppeln bis verdreifachen. Allein im Mittelstand müssten die Digitalisierungsausgaben von 18 Mrd. EUR im Jahr 2019 auf 35 bis 50 Mrd. EUR pro Jahr zunehmen.

Nachhaltigkeit und Umweltschutz: Unternehmen setzen vermehrt auf umweltfreundliche Technologien und Prozesse, um Nachhaltigkeitsziele zu erreichen und die Umweltauswirkungen zu reduzieren. Diese Investitionen dienen nicht nur dem Umweltschutz, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei. So beziffert eine aktuelle Studie im Auftrag der KfW die notwendigen Klimaschutzinvestitionen zur Erreichung des Ziels der Klimaneutralität bis zum Jahr 2050 auf rund 5 Bio. EUR oder rund 190 Mrd. EUR jährlich1. Diese gewaltige Summe macht deutlich, dass zur Zielerreichung erheblich höhere Anstrengungen als bislang notwendig sein werden.

Lesen Sie den vollständigen Insight hier.

Thorsten Gladiator, Managing Partner Investec: Als Corporate Finance Berater sehen wir die Bedeutung von ESG im allgemeinen und Nachhaltigkeitsaspekten im besonderen in nahezu jeder Transaktion, sowohl in M&A Situationen als auch in Finanzierungsmandaten.

Eigenkapital- und Fremdkapitalinvestoren legen im Interesse ihrer Geldgeber und / oder aufgrund von für sie bindenden Investitionskriterien Auflagen einen starken Fokus auf ESG-konforme Investments.

Für Unternehmensverkäufer wie auch für CFOs hat das preisbildende und prozessuale Konsequenzen:

- Eine klar definierte und dokumentierte ESG Strategie schafft Vertrauen bei Investoren und den anderen Stakeholdern des Unternehmens

- Gleiches gilt für die (vorzeitige) Umsetzung gesetzlicher Vorgaben zur Nachhaltigkeitsberichterstattung (CSRD)

- Ein Fokus auf Nachhaltigkeitsaspekte liefert positive Differenzierungsmerkmale gegenüber Wettbewerbern und kann dadurch wertbildend wirken

- Das Fehlen einer entsprechenden Strategie kann zu Preisabschlägen in der Bewertung sowie höheren Finanzierungskosten führen

- In der Due Diligence Phase einer Transaktion führen fehlende ESG Informationen zu verlängerten Prozessen, höherer Management Belastung und zum Rückzug von Investoren mit klar definierten ESG-Anlagekritierien

Der nachfolgende Insight von AIM – Advice in Motion, Spezialist für unternehmerische Nachhaltigkeitsstrategien, beleuchtet die diversen Aspekte für Mittelständler und zeigt Beispiele erfolgreicher ESG Strategien.

Herausforderungen und Chancen der Nachhaltigkeit für den Mittelstand

Die Nachhaltigkeitsleistung eines Unternehmens heute ist der entscheidende Faktor für seine Wettbewerbsfähigkeit von morgen. Dabei steht insbesondere der Mittelstand in Deutschland vor Aufgaben, deren Ausmaß in vielen Fällen noch nicht vollständig erkannt ist und die große Herausforderungen an Ressourcen, Zeit und Kompetenz mit sich bringen. Auch wenn Nachhaltigkeit ein allgegenwärtiges und viel diskutiertes Thema darstellt, das sowohl in den Medien als auch in der öffentlichen Diskussion omnipräsent ist, handelt es sich dabei mitnichten um eine neues Thema. Vielmehr hat Nachhaltigkeit eine lange und spannende Geschichte, die sich über Jahrhunderte erstreckt und von verschiedenen Akteuren und Konzepten geprägt wurde.

Wo liegen die Wurzeln der Nachhaltigkeit?

Bereits Im Mittelalter spielte das moralische Ideal des ehrbaren Kaufmanns eine entscheidende Rolle bei der Förderung nachhaltiger Prinzipien. Manch eine Familienunternehmerin oder -unternehmer sieht sich zu Rechtt in der Tradition des ehrbaren Kaufmanns und richtet sein Geschäftsgebaren an Prinzipien wie Ehrlichkeit, Verantwortung und Nachhaltigkeit aus.

Im 18. Jahrhundert prägte der sächsische Oberberghauptmann Carl von Carlowitz in seinem Werk „Sylvicultura Oeconomica“ den Begriff der Nachhaltigkeit. Er führte die Idee ein, dass Waldressourcen nachhaltig bewirtschaftet werden sollten, indem nur so viel Holz geschlagen wird, wie natürlich nachwachsen kann. Interessant an Carlowitz‘ Konzept der Nachhaltigkeit war, dass der nachhaltende Ertrag eben kein Gegensatz zur Nachhaltigkeit war. Vielmehr fungierte der forstwirtschaftliche Ertrag als Grundstein für diese oft zitierte Quelle des Nachhaltigkeitsbegriff. Das Montangebiet Erzgebirge war schlichtweg auf die nachhaltende Nutzung von Holz zu Bau, Gruben- und Schmelzzwecken angewiesen.

Ein weiterer, bedeutender Meilenstein in der Entwicklung der Nachhaltigkeit war der Brundtland-Bericht, der 1987 unter dem Titel „Our Common Future“ veröffentlicht wurde. Der Bericht definierte nachhaltige Entwicklung als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“. Hier ging Nachhaltigkeit deutlich über eine reine Wirtschaftlichkeitsbetrachtung hinaus. Der Bericht betont die Notwendigkeit, ökonomische, soziale und Umweltaspekte zu integrieren, um eine nachhaltige Zukunft zu schaffen.

Seitdem hat sich das Verständnis von Nachhaltigkeit weiterentwickelt und umfasst heute eine Vielzahl von Dimensionen. Ein zentrales Konzept sind die ESG-Kriterien (Environmental, Social, Governance), die ökologische, soziale und governancebezogene Faktoren umfassen. Eine Differenzierung der einzelnen nachhaltigen Entwicklungsziele wird über die Sustainable Development Goals (SDGs) der Vereinten Nationen erreicht, die im Jahr 2015 verabschiedet wurden. Die SDGs umfassen 17 globale Ziele, die bis zum Jahr 2030 eine nachhaltige Entwicklung auf wirtschaftlicher, sozialer und ökologischer Ebene fördern sollen. Diese Ziele reichen von Armutsbekämpfung über Gesundheit, Bildung und Geschlechtergleichstellung bis hin zu erneuerbaren Energien und nachhaltigen Städten.

Die SDGs eigenen sich vortrefflich als Rahmenwerk, um das Prinzip der Nachhaltigkeit mit der ökonomischen, ökologischen und sozialen Entwicklung zu verknüpfen und bieten einen geeigneten Orientierungsrahmen für die Nachhaltigkeitsstrategie eines Unternehmens:

- SDGs als Leitlinien für nachhaltiges Wirtschaften

- Ausrichtung von Produkten und Dienstleistungen an den SDGs

- Geschäftstätigkeit kann direkt zur Erreichung der SDGs beitragen

Heutzutage, sozusagen am aktuellen Rand der Entwicklungstendenzen rund um Nachhaltigkeit, gilt die ESG-Ausprägung somit als Leitmotiv und grundlegender Ansatz für eine verantwortungsvolle und zukunftsfähige Entwicklung. Es geht darum, ökonomische, soziale und ökologische Aspekte miteinander zu verbinden, um eine lebenswerte Welt für gegenwärtige und zukünftige Generationen zu schaffen.

Für eine Integration von ESG in unternehmerische Strategien bieten sich die einzelnen SDGs als Ziele an, da sie konkreter gefasst sind und über Indikatoren einfacher zu bemessen sind als das grundlegendere ESG-Konzept.

Stellenwert des Mittelstands

Als Rückgrat der Wirtschaft umfasst der Mittelstand eine Vielzahl von Unternehmen, die sowohl regional als auch international tätig sind. Er hat große Bedeutung für die Wirtschaftsleistung und die Beschäftigung im Land. Rund 2,5 Millionen Unternehmen gehören in Deutschland zum Mittelstand, in der Definition eines kleinen und mittleren Unternehmens (KMU). Diese reichen vom Kleinstunternehmen bis zum mittleren Unternehmen mit bis zu 250 Mitarbeitenden, die für Deutschland rund ein Drittel des gesamten Umsatzes erwirtschaften und mehr als die Hälfte aller Mitarbeiter beschäftigen.

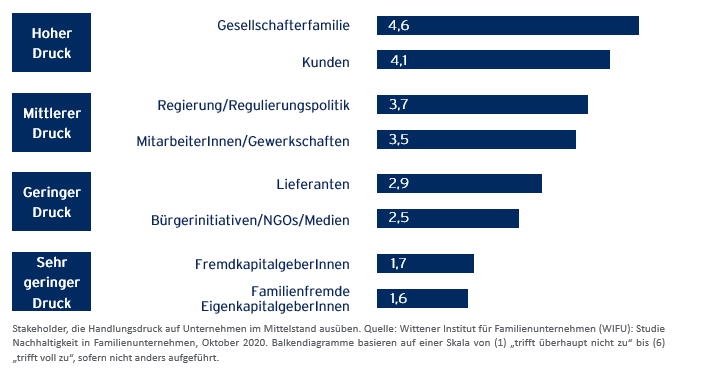

Die Erwartungshaltung rund um eine ESG-Ausprägung des mittelständischen Geschäftsmodells entsteht in unterschiedlichsten internen und externen Anspruchsgruppen (stakeholder). Zu den typischen stakeholdern gehören die Gesellschafterfamilien, Mitarbeiterinnen und Mitarbeiter, Kunden und Lieferanten, Finanzierer (EK und FK), NGOs und Medien sowie in steigendem Maße die Regulierungspolitik.

Unterschiedlich sind auch die Gründe, aus welchen sich Unternehmen mit ESG Anforderungen befassen. Zu den häufigsten Motiven gehören:

- Die Übernahme von ökologischer und sozial-gesellschaftlicher Verantwortung,

- Ethische Gründe und intrinsische Motivation,

- Anforderungen der Kunden und Mitarbeiter,

- Kostenreduktion und Erwartung steigender Umsätze,

- Anforderungen von Kapitalgeber,

- Und nicht zuletzt die steigenden regulatorischen Anforderungen.

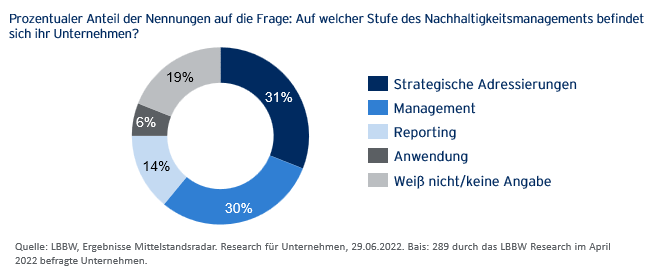

Ein Großteil der Unternehmen befindet sich in den Anfangsstufen des Nachhaltigkeitsmanagements.

Handlungsdruck und status quo rund um ESG im Mittelstand

Der Handlungsdruck zur Entwicklung und Implementierung von ESG Strategien ist immens und relevante Anspruchsgruppen fordern dies ein. Neben Chancen einer ESG-Ausrichtung wie Kostenreduktion, erfolgreiche Positionierung des Unternehmens, Umsatz- und Profitabilitätsvorteilen stehen klare geschäftliche Risiken einer mangelnden Berücksichtigung von Anforderungen der Nachhaltigkeit bis hin zum Entzug der „licence to operate“ (Verstoß gegen regulatorische Anforderungen, Ausschluss aus Lieferketten, fehlende Finanzierung oder perspektivischer Entzug des Versicherungsschutzes).

Wenn vor diesem Hintergrund Umfragen zum Ergebnis kommen, dass trotz Handlungsdruck und expliziten Erwartungen der relevanten stakeholder erst rund die Hälfte der Unternehmen im Mittelstand ESG-Strategien entwickelt und implementiert hat, stellt sich die Frage nach dem Warum.

Der Befund liegt nahe, dass es im Mittelstand an Zeit und Ressourcen für die Herausforderungen und Anforderungen rund um Nachhaltigkeit mangelt. Zeit ist traditionell ein knappes Gut, insbesondere in inhabergeführten Unternehmen. Teams und Spezialisten für ESG-Strategien und Nachhaltigkeit lassen sich nicht einfach aus dem Boden stampfen: der Markt für ESG-Spezialisten ist leergefegt und die Gehaltsvorstellungen sind dementsprechend.

Die Unterstützung durch externe Berater liegt nahe, doch sind auch hier die Kapazitäten eingespannt und für manch großes Beratungshaus ist es naheliegend und lukrativer, mit ganzen Beraterteams die großen DAX-Unternehmen zu beraten, bevor sie sich in die Besonderheiten des Geschäftsmodells eines geographisch dezentral verorteten Mittelständlers einarbeiten.

AIM – Advice in Motion GmbH

Hier kann AIM, als unabhängiges Beratungsunternehmen für Nachhaltigkeit und Partner im Netzwerk von Investec, wirksam unterstützen. AIM denkt und spricht mittelständisch. Zu den Mandanten der AIM gehören mittelständische Unternehmen unterschiedlichster Branchen in Deutschland, Frankreich, Portugal, Luxemburg und der Schweiz. AIM unterstützt bei der:

- Erstellung, Koordination und Implementierung von ESG-Strategien im Mittelstand,

- Vorbereitung auf die verpflichtende Nachhaltigkeitsberichterstattung (CSRD),

- Richtlinienkonformen Berechnung des CO2-Fußabdrucks von Unternehmen (CCF) und Produkten (PC),

- Erstellung von Klimastrategien, Ableitung von Zielen und Maßnahmen aus der Klimabilanz,

- Kommunikation rund um ESG und Klimaschutz: Vermeidung von Reputationsrisiken.

Beispiele erfolgreicher ESG-Umsetzung im Mittelstand:

I. Ausgangslage: Anforderungen an die Nachhaltigkeit für ein mittelständisches Unternehmen der Holzbranche in Deutschland mit rund 1.200 Mitarbeitenden. Ein wesentlicher Handlungsimpuls entstand, neben intrinsischer Motivation der Gesellschafter, durch die Initiative des Branchenverbands, der für alle Mitgliedsunternehmen die Umsetzung von Klimaschutzmaßnahmen einfordert. Ein weiterer Handlungsimpuls bestand für das Unternehmen, da es als Lieferant in der Wertschöpfungskette eines großen Handelshaus dessen Ambition unterstützen wollte (Klimaschutz und weitere soziale Ziele in der gesamten Lieferkette). AIM hat unterstützt bei der Entwicklung einer Klimastrategie, der Berechnung des Corporate Carbon Footprints sowie der Kompensation unvermeidbarer Emissionen, um Klimaneutralität zu erreichen.

II. Ausgangslage: Marktpositionierung eines 5 Sterne Resort Hotels in der Provence mit eigenem Weingut. Ein wesentlicher Handlungsimpuls bestand darin, ein Luxus-Resort mit Anforderungen der Nachhaltigkeit und Maßnahmen zum Klimaschutz in Einklang zu bringen. Für das Resort hat AIM eine ESG-Strategie ausgearbeitet. Diese basierte auf einer Auswahl nachhaltiger Entwicklungsziele (SDGs), zu deren Umsetzung das Resort einen Beitrag leisten kann. Entsprechende Maßnahmen wurden definiert und umgesetzt. Gleichzeitig konnte für das Resort, durch die Kompensation unvermeidbarer Emissionen, die Klimaneutralität erreicht werden. (Ein vergleichbares Projekt hat AIM mit einem Resort in Portugal umgesetzt, das zwischenzeitlich für den Nachhaltigkeits-Award des portugiesischen Tourismusverbands nominiert ist).

III. Ausgangslage: Produktpositionierung für einen Hersteller hochwertiger Wettkampf-Rennräder aus der Schweiz. Das Unternehmen möchte Wettkampfsport mit Nachhaltigkeit und insbesondere Klimaschutz vereinbar gestalten. Um den Käufern und Nutzern des Wettkampfrades eine Einschätzung zur Klimabilanz des Produktes Rennrad zu ermöglichen, hat AIM den produktbezogenen Carbon Footprint für das Rad berechnete, unter Einbeziehung sämtlicher Phasen des Lebenszyklus des Rennrads, von der Wiege bis zur Bahre.

IV. Ausgangslage: Eine mittelständische Firmenholding mit rund 1000 Mitarbeiterin in Deutschland wird ab dem Kalenderjahr 2024 erstmals der verpflichtenden Nachhaltigkeitsberichterstattung nach CSRD unterliegen. Die ausgeweitete Berichterstattung betrifft in Deutschland rund 15.000 Unternehmen. Dabei wird die Nachhaltigkeitsleistung des Unternehmens aus zwei Perspektiven betrachtet: die Auswirkungen von Nachhaltigkeitsaspekten auf das unternehmerische Geschäftsmodell sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und stakeholder. Gleichzeitig möchte das Unternehmen eine umfassende ESG-Strategie erstellen, die alle bisher getroffenen Maßnahmen zur Unterstützung von Zielen der Nachhaltigkeit bündelt. AIM hat gemeinsam mit dem Unternehmen eine ESG-Strategie entwickelt, die so ausgerichtet und mit Kennziffern parametrisiert ist, dass sie bestmöglich auf die kommende Nachhaltigkeitsberichterstattung vorbereitet.

Die Entwicklung von firmenspezifischen ESG- und Klimastrategien und die mit der Ausweitung der Nachhaltigkeitsberichterstattung verbundenen Anforderungen stellen Unternehmer und Unternehmerinnen des Mittelstands vor große Herausforderungen. Wir unterstützen Ihr Unternehmen wirkungsvoll bei der nachhaltigen Transformation um gemeinsam mit Ihnen die Zukunft und die Wettbewerbsfähigkeit Ihres Unternehmens für Sie und kommende Generationen sicherzustellen.

Autor: Andreas Kuschmann, Gründer der AIM – Advice in Motion GmbH.