Wir freuen uns, Ihnen die Ausgabe für das erste Quartal 2026 unseres M&A- und Bewertungsberichts zur Lebensmittel- und Getränkebranche präsentieren zu dürfen.

Mit über 300 Fachleuten und ~150 Transaktionen weltweit im Jahr 2025 verfügen wir über einen sehr guten Überblick über den M&A-Markt, Bewertungen und das relevante Käuferinteresse im Lebensmittel- und Getränkesektor.

Wir waren kürzlich im M&A-Podcast „CLOSE THE DEAL“ (ein deutschsprachiges Format) zu Gast, um über das Thema M&A in der Lebensmittel- und Getränkebranche sowie über wichtige Überlegungen zur Maximierung von Bewertungen im Verkaufsprozess zu sprechen. Klicken Sie hier, um den Podcast anzuhören

Haben Sie Fragen zu M&A oder (Wachstums-)Finanzierung?

Wir würden uns freuen, mit Ihnen in Kontakt zu treten, um uns informell über mögliche Bereiche der Zusammenarbeit auszutauschen.

Wir freuen uns, Ihnen die neueste Ausgabe unseres M&A- und Bewertungsupdates für den Lebensmittel- und Getränkesektor präsentieren zu dürfen.

Mit über 300 Fachleuten und ~150 Transaktionen weltweit im Jahr 2025 verfügen wir über einen sehr guten Überblick über den M&A-Markt, Bewertungen und das relevante Käuferinteresse im Lebensmittel- und Getränkesektor.

Wir waren kürzlich im M&A-Podcast „CLOSE THE DEAL“ zu Gast, um über das Thema M&A in der Lebensmittel- und Getränkeindustrie und die wichtigsten Überlegungen zur Maximierung der Bewertungen in einem Verkaufsprozess zu sprechen. Klicken Sie hier, um zuzuhören

Haben Sie Fragen zu M&A oder (Wachstums-)Finanzierung?

Wir vereinbaren gerne einen Gesprächstermin, um weitere Einzelheiten zu besprechen.

Wir freuen uns, Ihnen die neueste Ausgabe unseres Transaktions- und Bewertungsupdates für den Lebensmittel- und Getränkesektor präsentieren zu können.

Mit über 300 Fachleuten und ~150 Transaktionen weltweit in den letzten zwei Jahren haben wir einen sehr guten Überblick über den Transaktionsmarkt, die Bewertungen und das entsprechende Käuferinteresse im Nahrungsmittel- und Getränkesektor.

Für die zweite Hälfte des Jahres 2025 erwarten wir eine weitere Zunahme der Transaktionsaktivität sowie steigende Bewertungen, da sich die Marktteilnehmer weitgehend auf die Herausforderungen der Lieferkette und den Inflationsdruck eingestellt haben.

Wir waren kürzlich im M&A-Podcast „CLOSE THE DEAL“ zu Gast, um über das Thema M&A in der Lebensmittel- und Getränkeindustrie und die wichtigsten Überlegungen zur Maximierung der Bewertungen in einem Verkaufsprozess zu sprechen. Klicken Sie hier, um zuzuhören

Haben Sie Fragen zu M&A oder (Wachstums-)Finanzierung?

Wir vereinbaren gerne einen Gesprächstermin, um weitere Einzelheiten zu besprechen.

Wir freuen uns, Ihnen die neueste Ausgabe unseres Transaktions- und Bewertungsupdates für den Lebensmittel- und Getränkesektor präsentieren zu können.

Mit über 300 Fachleuten und ~150 Transaktionen weltweit in den letzten zwei Jahren haben wir einen sehr guten Überblick über den Transaktionsmarkt, die Bewertungen und das entsprechende Käuferinteresse im Nahrungsmittel- und Getränkesektor.

Für die zweite Hälfte des Jahres 2025 erwarten wir eine weitere Zunahme der Transaktionsaktivität sowie steigende Bewertungen, da sich die Marktteilnehmer weitgehend auf die Herausforderungen der Lieferkette und den Inflationsdruck eingestellt haben.

Wir waren kürzlich im M&A-Podcast „CLOSE THE DEAL“ zu Gast, um über das Thema M&A in der Lebensmittel- und Getränkeindustrie und die wichtigsten Überlegungen zur Maximierung der Bewertungen in einem Verkaufsprozess zu sprechen. Klicken Sie hier, um zuzuhören

Haben Sie Fragen zu M&A oder (Wachstums-)Finanzierung?

Wir vereinbaren gerne einen Gesprächstermin, um weitere Einzelheiten zu besprechen.

Klicken Sie hier, um den report herunterzuladen.

Investec ist stolz darauf, bekannt zu geben, dass unser französisches Team auf dem jüngsten Sommet des Leaders de la Finance in Paris als eine der besten Investmentbanken – LBO Small to Mid Cap mit einem Silver Award ausgezeichnet wurde.

Diese von Décideurs Corporate Finance organisierte Veranstaltung würdigt herausragende Leistungen im Bereich Corporate Finance und hebt die Arbeit von Experten hervor, die komplexe und strategische Transaktionen leiten.

Wir bedanken uns herzlich bei unseren Teams für ihr Engagement und bei unseren Kunden für ihr anhaltendes Vertrauen.

Wir freuen uns, Ihnen die neueste Ausgabe unseres Transaktions- und Bewertungsupdates für den Lebensmittel- und Getränkesektor präsentieren zu können.

Mit über 300 Fachleuten und ~150 Transaktionen weltweit in den letzten zwei Jahren haben wir einen sehr guten Überblick über den Transaktionsmarkt, die Bewertungen und das entsprechende Käuferinteresse im Nahrungsmittel- und Getränkesektor.

Für die zweite Hälfte des Jahres 2025 erwarten wir eine weitere Zunahme der Transaktionsaktivität sowie steigende Bewertungen, da sich die Marktteilnehmer weitgehend auf die Herausforderungen der Lieferkette und den Inflationsdruck eingestellt haben.

Wir waren kürzlich im M&A-Podcast „CLOSE THE DEAL“ zu Gast, um über das Thema M&A in der Lebensmittel- und Getränkeindustrie und die wichtigsten Überlegungen zur Maximierung der Bewertungen in einem Verkaufsprozess zu sprechen. Klicken Sie hier, um zuzuhören

Haben Sie Fragen zu M&A oder (Wachstums-)Finanzierung?

Wir vereinbaren gerne einen Gesprächstermin, um weitere Einzelheiten zu besprechen.

Klicken Sie hier, um den report herunterzuladen.

Die Lebensmittelindustrie erholt sich vom Inflationsschock: Zeit für ein M&A-Update des Sektors

Die Lebensmittelbranche hat den Inflationsschock verdaut: Die harten Preiskämpfe zwischen Handel und Herstellern haben an Schärfe verloren, und die Hersteller haben wieder mehr Transparenz über ihr Geschäft, ihre Margen und ihre Aussichten. Das macht es vielen möglich, auch wieder über M&A-Optionen nachzudenken, sei es in Sachen Unternehmensverkauf, sei es als Käufer auf der Suche nach passenden Targets.

In dieser Folge von „What’s up, Corporate Finance?“ sprechen Investec Managing Partner Jürgen Schwarz und Director Florian Ismer mit Finanzredakteur Michael Hedtstück über die Potenziale, die Herausforderungen und die Aussichten für den Food M&A-Sektor.

Die Leitfragen:

- Wer sind die „early mover“, die gerade die Food-Deal-Pipeline füllen?

- Wer steht auf der Käuferseite bereit?

- Was sind die Knackpunkte bei Due Diligence und Value Creation von Food Assets?

- Und wie sieht der Marktausblick für 2025 aus?

Klicken Sie hier, um den Podcast anzuhören:

„What’s up, Corporate Finance?“ ist ein Blog & Podcast des Finance Think Tank Networks. Mit regelmäßigen Analysen und Tiefenbohrungen zu Themen rund um Private Equity, Private & Venture Debt, Corporate & Investmentbanking, M&A, Finanzierung und Restrukturierung erklären sie die Corporate-Finance-Welt mit Fachwissen und journalistischen Herzblut.

Hören Sie sich den🎙Podcast an, der überall dort zu finden ist, wo es Podcasts gibt:

🎧 Web-Player: https://lnkd.in/e2aH2ecT

🎧 Apple Podcasts: https://lnkd.in/ejF6HqVZ

🎧 Spotify: https://lnkd.in/eC5cdsrW

🎧 Amazon Music: https://lnkd.in/eaXz4RDF

🎧 Deezer: https://lnkd.in/eif2s6zK

Hier finden Sie eine weitere „What’s up, Corporate Finance?“ Folge, in der Investec Managing Partner Ervin Schellenberg und Thorsten Gladiator über Chancen für Buy-and-Build-Strategien in der aktuellen Marktsituation sprechen.

Once again this year Investec, together with ABN Amro and PwC, organized the 14th edition of the inspiring food event: Food for Growth. The event took place at the beautiful external location VRIJ in Culemborg where chairman of the day Joost Hoebink enthusiastically welcomed the group of entrepreneurs, CEOs and CFOs within the Dutch Food & Agro sector.

The event focused on „impactful sourcing“ in an unstable and troubled world. Central themes were how to ensure food supply in times of geopolitical instability and climate change and what are the pros and cons of local versus global sourcing. Also discussed was how to make the food chain more transparent and sustainable.

External speakers from reputable companies provided food for thought:

Louise van Schaik (Head of Unit EU & Global Affairs bij Clingendael) deelde een inzicht dat ons allen raakte:

„The geopolitical situation we are in now is causing de-globalization and that makes trade flows extra vulnerable.“ She added, „The current geopolitical turmoil is leading to protectionism with the result that countries such as China and also the EU are considering how to ensure their own food security within national borders.

Volkert Engelsman (founder of Eosta) emphasized the importance of neat math. He explained that in the new economy, profit is only really profit if the planet and society also win. That will soon be a prerequisite for meeting the expectations of your accountant (CSRD), bank (climate and biodiversity stress tests), customer, NGOs and other stakeholders.

‚Nothing wrong with profit but then do the math properly and don’t secretly pass on the social costs to taxpayers or future generations.‘

Nadia Menkveld (sector economist at ABN AMRO) reminded us of the vulnerability of our food industry in light of climate change:

Our food industry is vulnerable to climate change.

After the official program, there was room for informal drinks, including vegan & organic bites and socializing with industry peers – a meaningful conclusion to an inspiring day.

If you couldn’t attend but are curious about the event, contact Jasper Erhardt for more information or for next year’s event.

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Finanzierungen und Markttrends | 2023

Warum die deutsche industrie einen Immensen investitions-bedarf hat.

Die deutsche Industrie steht vor bedeutenden Herausforderungen, darunter die Auswirkungen der Digitalisierung, den Wandel von analogen zu digitalen Geschäftsmodellen, die Notwendigkeit von Umweltschutzmaßnahmen und nachhaltigen Produktionsprozessen sowie den demographischen Wandel, der zu Fachkräftemangel und einer alternden Belegschaft führt. Um diese Prozesse erfolgreich zu bewältigen, sind erheblich höhere Investitionsanstrengungen als bislang notwendig.

Digitalisierung und Industrie 4.0: Gegenwärtig rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld1. Die deutsche Industrie muss in digitale Technologien und Automatisierung investieren, um wettbewerbsfähig zu bleiben. Doch um zu vergleichbaren Ländern aufzuschließen, müssten sich die IT- und Digitalisierungsinvestitionen in Deutschland von 49 Mrd. EUR auf 100 bis 150 Mrd. EUR jährlich verdoppeln bis verdreifachen. Allein im Mittelstand müssten die Digitalisierungsausgaben von 18 Mrd. EUR im Jahr 2019 auf 35 bis 50 Mrd. EUR pro Jahr zunehmen.

Nachhaltigkeit und Umweltschutz: Unternehmen setzen vermehrt auf umweltfreundliche Technologien und Prozesse, um Nachhaltigkeitsziele zu erreichen und die Umweltauswirkungen zu reduzieren. Diese Investitionen dienen nicht nur dem Umweltschutz, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei. So beziffert eine aktuelle Studie im Auftrag der KfW die notwendigen Klimaschutzinvestitionen zur Erreichung des Ziels der Klimaneutralität bis zum Jahr 2050 auf rund 5 Bio. EUR oder rund 190 Mrd. EUR jährlich1. Diese gewaltige Summe macht deutlich, dass zur Zielerreichung erheblich höhere Anstrengungen als bislang notwendig sein werden.

Lesen Sie den vollständigen Insight hier.

Thorsten Gladiator, Managing Partner Investec: Als Corporate Finance Berater sehen wir die Bedeutung von ESG im allgemeinen und Nachhaltigkeitsaspekten im besonderen in nahezu jeder Transaktion, sowohl in M&A Situationen als auch in Finanzierungsmandaten.

Eigenkapital- und Fremdkapitalinvestoren legen im Interesse ihrer Geldgeber und / oder aufgrund von für sie bindenden Investitionskriterien Auflagen einen starken Fokus auf ESG-konforme Investments.

Für Unternehmensverkäufer wie auch für CFOs hat das preisbildende und prozessuale Konsequenzen:

- Eine klar definierte und dokumentierte ESG Strategie schafft Vertrauen bei Investoren und den anderen Stakeholdern des Unternehmens

- Gleiches gilt für die (vorzeitige) Umsetzung gesetzlicher Vorgaben zur Nachhaltigkeitsberichterstattung (CSRD)

- Ein Fokus auf Nachhaltigkeitsaspekte liefert positive Differenzierungsmerkmale gegenüber Wettbewerbern und kann dadurch wertbildend wirken

- Das Fehlen einer entsprechenden Strategie kann zu Preisabschlägen in der Bewertung sowie höheren Finanzierungskosten führen

- In der Due Diligence Phase einer Transaktion führen fehlende ESG Informationen zu verlängerten Prozessen, höherer Management Belastung und zum Rückzug von Investoren mit klar definierten ESG-Anlagekritierien

Der nachfolgende Insight von AIM – Advice in Motion, Spezialist für unternehmerische Nachhaltigkeitsstrategien, beleuchtet die diversen Aspekte für Mittelständler und zeigt Beispiele erfolgreicher ESG Strategien.

Herausforderungen und Chancen der Nachhaltigkeit für den Mittelstand

Die Nachhaltigkeitsleistung eines Unternehmens heute ist der entscheidende Faktor für seine Wettbewerbsfähigkeit von morgen. Dabei steht insbesondere der Mittelstand in Deutschland vor Aufgaben, deren Ausmaß in vielen Fällen noch nicht vollständig erkannt ist und die große Herausforderungen an Ressourcen, Zeit und Kompetenz mit sich bringen. Auch wenn Nachhaltigkeit ein allgegenwärtiges und viel diskutiertes Thema darstellt, das sowohl in den Medien als auch in der öffentlichen Diskussion omnipräsent ist, handelt es sich dabei mitnichten um eine neues Thema. Vielmehr hat Nachhaltigkeit eine lange und spannende Geschichte, die sich über Jahrhunderte erstreckt und von verschiedenen Akteuren und Konzepten geprägt wurde.

Wo liegen die Wurzeln der Nachhaltigkeit?

Bereits Im Mittelalter spielte das moralische Ideal des ehrbaren Kaufmanns eine entscheidende Rolle bei der Förderung nachhaltiger Prinzipien. Manch eine Familienunternehmerin oder -unternehmer sieht sich zu Rechtt in der Tradition des ehrbaren Kaufmanns und richtet sein Geschäftsgebaren an Prinzipien wie Ehrlichkeit, Verantwortung und Nachhaltigkeit aus.

Im 18. Jahrhundert prägte der sächsische Oberberghauptmann Carl von Carlowitz in seinem Werk „Sylvicultura Oeconomica“ den Begriff der Nachhaltigkeit. Er führte die Idee ein, dass Waldressourcen nachhaltig bewirtschaftet werden sollten, indem nur so viel Holz geschlagen wird, wie natürlich nachwachsen kann. Interessant an Carlowitz‘ Konzept der Nachhaltigkeit war, dass der nachhaltende Ertrag eben kein Gegensatz zur Nachhaltigkeit war. Vielmehr fungierte der forstwirtschaftliche Ertrag als Grundstein für diese oft zitierte Quelle des Nachhaltigkeitsbegriff. Das Montangebiet Erzgebirge war schlichtweg auf die nachhaltende Nutzung von Holz zu Bau, Gruben- und Schmelzzwecken angewiesen.

Ein weiterer, bedeutender Meilenstein in der Entwicklung der Nachhaltigkeit war der Brundtland-Bericht, der 1987 unter dem Titel „Our Common Future“ veröffentlicht wurde. Der Bericht definierte nachhaltige Entwicklung als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“. Hier ging Nachhaltigkeit deutlich über eine reine Wirtschaftlichkeitsbetrachtung hinaus. Der Bericht betont die Notwendigkeit, ökonomische, soziale und Umweltaspekte zu integrieren, um eine nachhaltige Zukunft zu schaffen.

Seitdem hat sich das Verständnis von Nachhaltigkeit weiterentwickelt und umfasst heute eine Vielzahl von Dimensionen. Ein zentrales Konzept sind die ESG-Kriterien (Environmental, Social, Governance), die ökologische, soziale und governancebezogene Faktoren umfassen. Eine Differenzierung der einzelnen nachhaltigen Entwicklungsziele wird über die Sustainable Development Goals (SDGs) der Vereinten Nationen erreicht, die im Jahr 2015 verabschiedet wurden. Die SDGs umfassen 17 globale Ziele, die bis zum Jahr 2030 eine nachhaltige Entwicklung auf wirtschaftlicher, sozialer und ökologischer Ebene fördern sollen. Diese Ziele reichen von Armutsbekämpfung über Gesundheit, Bildung und Geschlechtergleichstellung bis hin zu erneuerbaren Energien und nachhaltigen Städten.

Die SDGs eigenen sich vortrefflich als Rahmenwerk, um das Prinzip der Nachhaltigkeit mit der ökonomischen, ökologischen und sozialen Entwicklung zu verknüpfen und bieten einen geeigneten Orientierungsrahmen für die Nachhaltigkeitsstrategie eines Unternehmens:

- SDGs als Leitlinien für nachhaltiges Wirtschaften

- Ausrichtung von Produkten und Dienstleistungen an den SDGs

- Geschäftstätigkeit kann direkt zur Erreichung der SDGs beitragen

Heutzutage, sozusagen am aktuellen Rand der Entwicklungstendenzen rund um Nachhaltigkeit, gilt die ESG-Ausprägung somit als Leitmotiv und grundlegender Ansatz für eine verantwortungsvolle und zukunftsfähige Entwicklung. Es geht darum, ökonomische, soziale und ökologische Aspekte miteinander zu verbinden, um eine lebenswerte Welt für gegenwärtige und zukünftige Generationen zu schaffen.

Für eine Integration von ESG in unternehmerische Strategien bieten sich die einzelnen SDGs als Ziele an, da sie konkreter gefasst sind und über Indikatoren einfacher zu bemessen sind als das grundlegendere ESG-Konzept.

Stellenwert des Mittelstands

Als Rückgrat der Wirtschaft umfasst der Mittelstand eine Vielzahl von Unternehmen, die sowohl regional als auch international tätig sind. Er hat große Bedeutung für die Wirtschaftsleistung und die Beschäftigung im Land. Rund 2,5 Millionen Unternehmen gehören in Deutschland zum Mittelstand, in der Definition eines kleinen und mittleren Unternehmens (KMU). Diese reichen vom Kleinstunternehmen bis zum mittleren Unternehmen mit bis zu 250 Mitarbeitenden, die für Deutschland rund ein Drittel des gesamten Umsatzes erwirtschaften und mehr als die Hälfte aller Mitarbeiter beschäftigen.

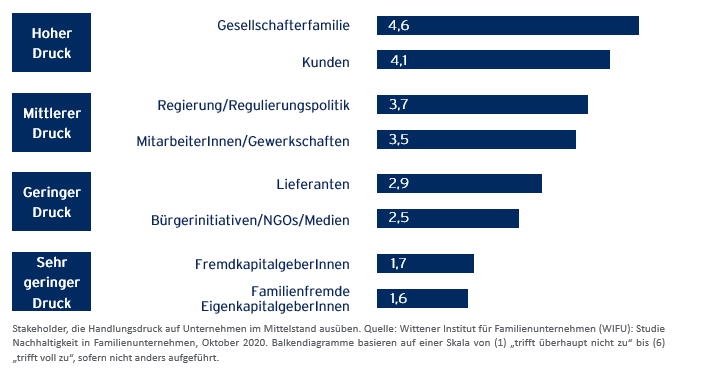

Die Erwartungshaltung rund um eine ESG-Ausprägung des mittelständischen Geschäftsmodells entsteht in unterschiedlichsten internen und externen Anspruchsgruppen (stakeholder). Zu den typischen stakeholdern gehören die Gesellschafterfamilien, Mitarbeiterinnen und Mitarbeiter, Kunden und Lieferanten, Finanzierer (EK und FK), NGOs und Medien sowie in steigendem Maße die Regulierungspolitik.

Unterschiedlich sind auch die Gründe, aus welchen sich Unternehmen mit ESG Anforderungen befassen. Zu den häufigsten Motiven gehören:

- Die Übernahme von ökologischer und sozial-gesellschaftlicher Verantwortung,

- Ethische Gründe und intrinsische Motivation,

- Anforderungen der Kunden und Mitarbeiter,

- Kostenreduktion und Erwartung steigender Umsätze,

- Anforderungen von Kapitalgeber,

- Und nicht zuletzt die steigenden regulatorischen Anforderungen.

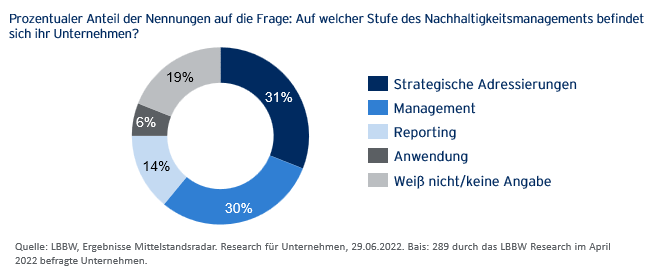

Ein Großteil der Unternehmen befindet sich in den Anfangsstufen des Nachhaltigkeitsmanagements.

Handlungsdruck und status quo rund um ESG im Mittelstand

Der Handlungsdruck zur Entwicklung und Implementierung von ESG Strategien ist immens und relevante Anspruchsgruppen fordern dies ein. Neben Chancen einer ESG-Ausrichtung wie Kostenreduktion, erfolgreiche Positionierung des Unternehmens, Umsatz- und Profitabilitätsvorteilen stehen klare geschäftliche Risiken einer mangelnden Berücksichtigung von Anforderungen der Nachhaltigkeit bis hin zum Entzug der „licence to operate“ (Verstoß gegen regulatorische Anforderungen, Ausschluss aus Lieferketten, fehlende Finanzierung oder perspektivischer Entzug des Versicherungsschutzes).

Wenn vor diesem Hintergrund Umfragen zum Ergebnis kommen, dass trotz Handlungsdruck und expliziten Erwartungen der relevanten stakeholder erst rund die Hälfte der Unternehmen im Mittelstand ESG-Strategien entwickelt und implementiert hat, stellt sich die Frage nach dem Warum.

Der Befund liegt nahe, dass es im Mittelstand an Zeit und Ressourcen für die Herausforderungen und Anforderungen rund um Nachhaltigkeit mangelt. Zeit ist traditionell ein knappes Gut, insbesondere in inhabergeführten Unternehmen. Teams und Spezialisten für ESG-Strategien und Nachhaltigkeit lassen sich nicht einfach aus dem Boden stampfen: der Markt für ESG-Spezialisten ist leergefegt und die Gehaltsvorstellungen sind dementsprechend.

Die Unterstützung durch externe Berater liegt nahe, doch sind auch hier die Kapazitäten eingespannt und für manch großes Beratungshaus ist es naheliegend und lukrativer, mit ganzen Beraterteams die großen DAX-Unternehmen zu beraten, bevor sie sich in die Besonderheiten des Geschäftsmodells eines geographisch dezentral verorteten Mittelständlers einarbeiten.

AIM – Advice in Motion GmbH

Hier kann AIM, als unabhängiges Beratungsunternehmen für Nachhaltigkeit und Partner im Netzwerk von Investec, wirksam unterstützen. AIM denkt und spricht mittelständisch. Zu den Mandanten der AIM gehören mittelständische Unternehmen unterschiedlichster Branchen in Deutschland, Frankreich, Portugal, Luxemburg und der Schweiz. AIM unterstützt bei der:

- Erstellung, Koordination und Implementierung von ESG-Strategien im Mittelstand,

- Vorbereitung auf die verpflichtende Nachhaltigkeitsberichterstattung (CSRD),

- Richtlinienkonformen Berechnung des CO2-Fußabdrucks von Unternehmen (CCF) und Produkten (PC),

- Erstellung von Klimastrategien, Ableitung von Zielen und Maßnahmen aus der Klimabilanz,

- Kommunikation rund um ESG und Klimaschutz: Vermeidung von Reputationsrisiken.

Beispiele erfolgreicher ESG-Umsetzung im Mittelstand:

I. Ausgangslage: Anforderungen an die Nachhaltigkeit für ein mittelständisches Unternehmen der Holzbranche in Deutschland mit rund 1.200 Mitarbeitenden. Ein wesentlicher Handlungsimpuls entstand, neben intrinsischer Motivation der Gesellschafter, durch die Initiative des Branchenverbands, der für alle Mitgliedsunternehmen die Umsetzung von Klimaschutzmaßnahmen einfordert. Ein weiterer Handlungsimpuls bestand für das Unternehmen, da es als Lieferant in der Wertschöpfungskette eines großen Handelshaus dessen Ambition unterstützen wollte (Klimaschutz und weitere soziale Ziele in der gesamten Lieferkette). AIM hat unterstützt bei der Entwicklung einer Klimastrategie, der Berechnung des Corporate Carbon Footprints sowie der Kompensation unvermeidbarer Emissionen, um Klimaneutralität zu erreichen.

II. Ausgangslage: Marktpositionierung eines 5 Sterne Resort Hotels in der Provence mit eigenem Weingut. Ein wesentlicher Handlungsimpuls bestand darin, ein Luxus-Resort mit Anforderungen der Nachhaltigkeit und Maßnahmen zum Klimaschutz in Einklang zu bringen. Für das Resort hat AIM eine ESG-Strategie ausgearbeitet. Diese basierte auf einer Auswahl nachhaltiger Entwicklungsziele (SDGs), zu deren Umsetzung das Resort einen Beitrag leisten kann. Entsprechende Maßnahmen wurden definiert und umgesetzt. Gleichzeitig konnte für das Resort, durch die Kompensation unvermeidbarer Emissionen, die Klimaneutralität erreicht werden. (Ein vergleichbares Projekt hat AIM mit einem Resort in Portugal umgesetzt, das zwischenzeitlich für den Nachhaltigkeits-Award des portugiesischen Tourismusverbands nominiert ist).

III. Ausgangslage: Produktpositionierung für einen Hersteller hochwertiger Wettkampf-Rennräder aus der Schweiz. Das Unternehmen möchte Wettkampfsport mit Nachhaltigkeit und insbesondere Klimaschutz vereinbar gestalten. Um den Käufern und Nutzern des Wettkampfrades eine Einschätzung zur Klimabilanz des Produktes Rennrad zu ermöglichen, hat AIM den produktbezogenen Carbon Footprint für das Rad berechnete, unter Einbeziehung sämtlicher Phasen des Lebenszyklus des Rennrads, von der Wiege bis zur Bahre.

IV. Ausgangslage: Eine mittelständische Firmenholding mit rund 1000 Mitarbeiterin in Deutschland wird ab dem Kalenderjahr 2024 erstmals der verpflichtenden Nachhaltigkeitsberichterstattung nach CSRD unterliegen. Die ausgeweitete Berichterstattung betrifft in Deutschland rund 15.000 Unternehmen. Dabei wird die Nachhaltigkeitsleistung des Unternehmens aus zwei Perspektiven betrachtet: die Auswirkungen von Nachhaltigkeitsaspekten auf das unternehmerische Geschäftsmodell sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und stakeholder. Gleichzeitig möchte das Unternehmen eine umfassende ESG-Strategie erstellen, die alle bisher getroffenen Maßnahmen zur Unterstützung von Zielen der Nachhaltigkeit bündelt. AIM hat gemeinsam mit dem Unternehmen eine ESG-Strategie entwickelt, die so ausgerichtet und mit Kennziffern parametrisiert ist, dass sie bestmöglich auf die kommende Nachhaltigkeitsberichterstattung vorbereitet.

Die Entwicklung von firmenspezifischen ESG- und Klimastrategien und die mit der Ausweitung der Nachhaltigkeitsberichterstattung verbundenen Anforderungen stellen Unternehmer und Unternehmerinnen des Mittelstands vor große Herausforderungen. Wir unterstützen Ihr Unternehmen wirkungsvoll bei der nachhaltigen Transformation um gemeinsam mit Ihnen die Zukunft und die Wettbewerbsfähigkeit Ihres Unternehmens für Sie und kommende Generationen sicherzustellen.

Autor: Andreas Kuschmann, Gründer der AIM – Advice in Motion GmbH.

Optimierung Ihrer finanziellen Ressourcen für erfolgreiches operatives Wachstum

Inmitten der Nachwirkungen der COVID-19-Pandemie, geopolitischer Spannungen und anhaltender Inflation ist es für Unternehmen von entscheidender Bedeutung, einem effizienten Working Capital Management Priorität beizumessen. Vier Faktoren unterstreichen diese Dringlichkeit:

1. Der wirtschaftliche Gegenwind wird mittelfristig anhalten: Trotz der Erholung der meisten Industrieländer auf das Produktionsniveau vor der Pandemie wird für 2023 ein geringes Wachstum prognostiziert. So wurde die BIP-Wachstumsprognose für die EU auf etwa 0,75% gesenkt, was lediglich einem Fünftel des Vorjahreswachstums entspricht1. Der IWF prognostizierte, dass Deutschland im nächsten Jahr mit einem erwarteten Rückgang des BIP von 0,11%1 vor Großbritannien die zweitschwächste G7-Wirtschaft sein wird. Jüngste Daten zeigen zudem, dass die deutsche Wirtschaft in zwei aufeinanderfolgenden Quartalen leicht schrumpfte, und zwar um 0,5% im vierten Quartal 2022 und um 0,3% im ersten Quartal 20232.

2. Der Inflationsdruck wird bis mindestens 2024 hoch bleiben: Die russische Invasion der Ukraine führte zu stark steigenden Energie- und Lebensmittelpreisen, was in anhaltendem Inflationsdruck endete. Steigende Materialkosten und Herausforderungen in der Lieferkette bedrohen die Lagerbestände und machen Unternehmen anfällig für Engpässe und Preisschwankungen. Der IWF prognostiziert zwar einen Rückgang der Inflation in Deutschland von 8,7% im Jahr 2022 auf 6,1% im Jahr 20231, eine Rückkehr zum Zielwert von 2% wird allerdings erst in 2025 erwartet.

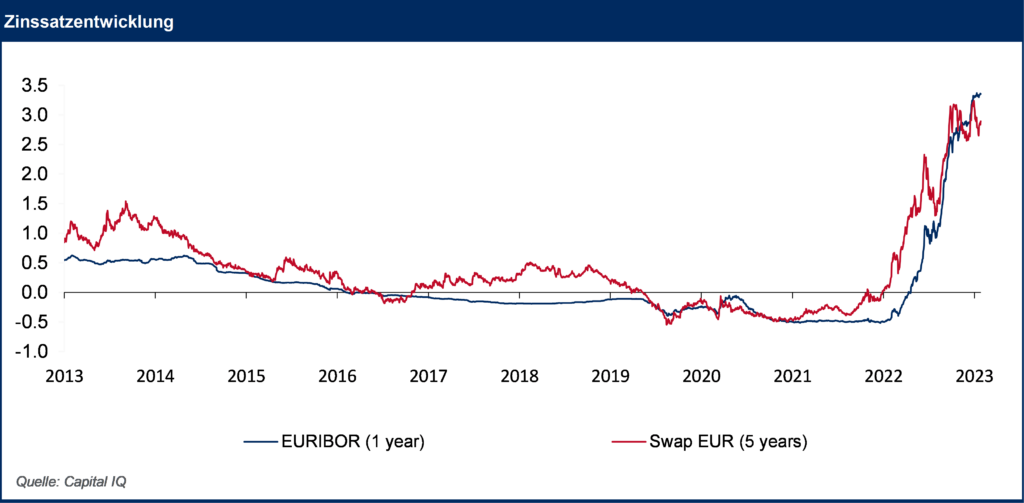

3. Der Zinsgipfel wurde wahrscheinlich erreicht: Weltweit haben die Zentralbanken ihre Geldpolitik weiter angezogen, um die anhaltende Inflation zu bekämpfen. In Europa hat die EZB ihren Leitzins im Juni zum achten Mal in Folge um 0,25 Prozentpunkte auf 3,5% erhöht und somit den schnellsten Zinserhöhungszyklus in der Geschichte der EZB vorgenommen3. Doch EZB-Präsidentin Christine Lagarde kündigte im Juli weitere Zinserhöhungen an, was auf einen anhaltenden Trend hindeutet. Laut einer von Bloomberg durchgeführten Umfrage wird der Zinsgipfel im September 2023 mit 4% erreicht sein3. Folglich werden Finanzierungen und Betriebskapital immer teurer.

4. Der Cashflow von Unternehmen gerät zunehmend unter Druck: Laut PwC sank der Bestand an Barmitteln von Unternehmen bereits im Jahr 2021 um 10%4. Zudem haben die weltweiten Bemühungen der Zentralbanken die Inflation durch Zinserhöhungen zu bekämpfen seit 2022 erhebliche Auswirkungen auf die Unternehmensliquidität gehabt. Kosteninflation, Lieferkettenstörungen und geopolitische Ereignisse wie der Krieg in der Ukraine haben auch das Vertrauen der Kreditgeber und die globalen Schuldenmärkte beeinflusst. In Europa ging die Emission von institutionellen Krediten bisher in 2023 um 42% im Vergleich zum Vorjahr zurück (Stand Juli)5.

Thorsten Gladiator, Managing Partner Investec: Probleme in der Versorgungskette und steigende (Rohstoff-)Preise führen zu einem höheren Finanzierungsbedarf an Betriebskapital. Eine Vielzahl von Betriebskapitalfinanzierungsprodukten ermöglicht maßgeschneiderte Lösungen.

Aktuelle Marktbedingungen und dramatische Entwicklungen wie die innerhalb von 48 Stunden umgesetzte Übernahme der Credit Suisse durch die UBS beeinträchtigen die Verfügbarkeit klassischer Finanzierungsoptionen und öffnen den Markt für alternative Finanzprodukte. Warum diese für Unternehmen attraktiver sein können und warum es hilfreich ist, einen Berater einzubeziehen, erläutern wir in diesem Insight.

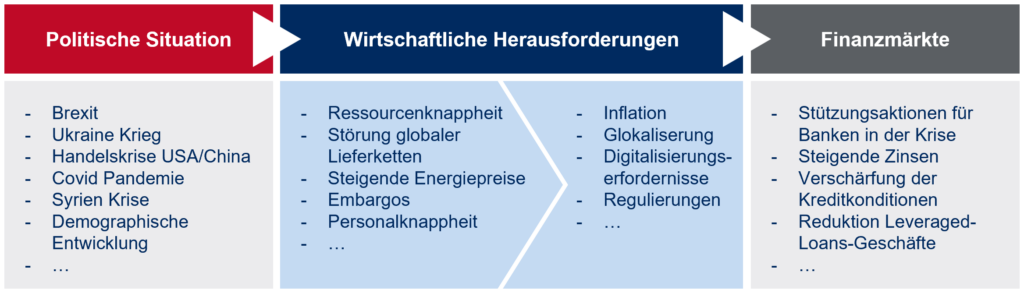

1. Globale Unsicherheit lähmt deutsche Konjunktur

Politische und gesellschaftliche Ereignisse wie die Ukraine Krise, die Covid Pandemie oder der Brexit bedingen kontinuierlich finanzielle Herausforderungen für Unternehmen, wie Kosten- und Zinssteigerungen, die zu Unsicherheiten bei der Unternehmensplanung führen. Dieser „Perfect Storm“ dem Unternehmen und Kapitalgeber gleichermaßen seit Jahren ausgesetzt sind, führt zu Veränderungen des Finanzierungsmarktes.

Zinserhöhungen und zusätzliche Regulierungen von Kapitalgebern beeinflussen Angebot und Nachfrage von Finanzierungs- und Investitionsoptionen weltweit. Obwohl die erwartete Winterrezession in Deutschland ausblieb und der ifo Geschäftsklimaindex den vierten Anstieg in Folge verzeichnet, warnen Ökonomen vor zu optimistischen Erwartungen, denn trotz Ausbleibens eines Worst Case sind Zinssenkungen mittelfristig unwahrscheinlich.

Nicht zuletzt die Turbulenzen rund um die Silicon Valley Bank und die Übernahme der Credit Suisse durch die UBS mit weitgehender Unterstützung durch die Schweizer Nationalbank zeigen, dass das wirtschaftliche Umfeld weiter instabil bleibt.

2. Zurückhaltung von Kapitalgebern

Der krisenbedingte Reformbedarf der deutschen Wirtschaft birgt Risiken für Unternehmen, die aktuelle Wettbewerbsposition zu halten, und eröffnet gleichzeitig neue Geschäftsopportunitäten. Hieraus resultierende Strategieüberlegungen und -umsetzungen erfordern zusätzliches Kapital, bei gleichzeitig restriktiveren Bedingungen der Finanzierungsmärkte:

- Banken überprüfen und verschärfen ihre Kreditkonditionen und zeigen Zurückhaltung bei der Neukundenakquise und Kreditausweitung

→30% bis 40% der Unternehmen sind mit dem Engagement ihrer Banken unzufrieden

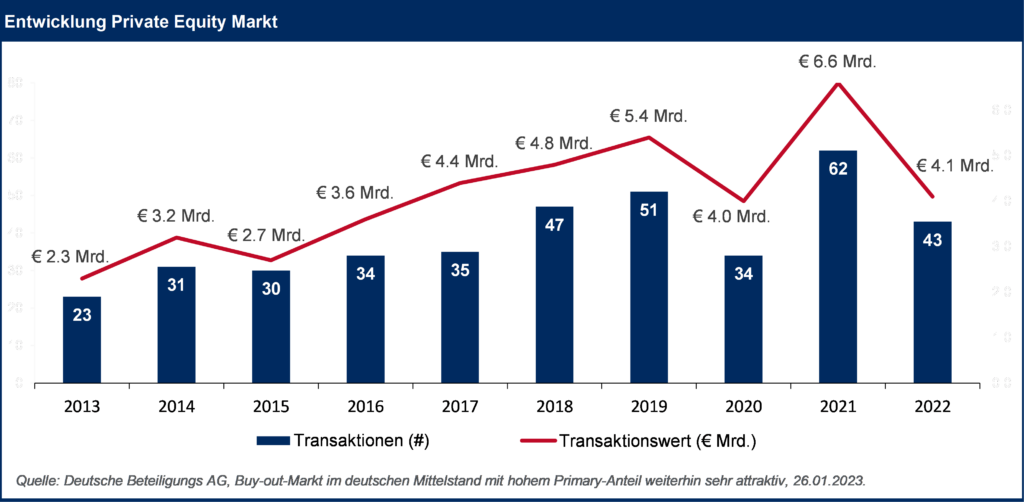

- Private Equity Gesellschaften reduzieren das Investitionsvorhaben im Jahr 2022 gegenüber dem Vorjahr

- Nicht zuletzt die Turbulenzen rund um die Silicon Valley Bank und die Stützung der Credit Suisse durch die Schweizer Nationalbank zeigen, dass das wirtschaftliche Umfeld weiter instabil bleibt

Der historisch starke Käufermarkt bei gleichzeitig extrem hoher Liquidität auf den Kapitalmärkten wandelt sich durch diese Trends zunehmend in einen Verkäufermarkt zugunsten der Kapitalgeber.

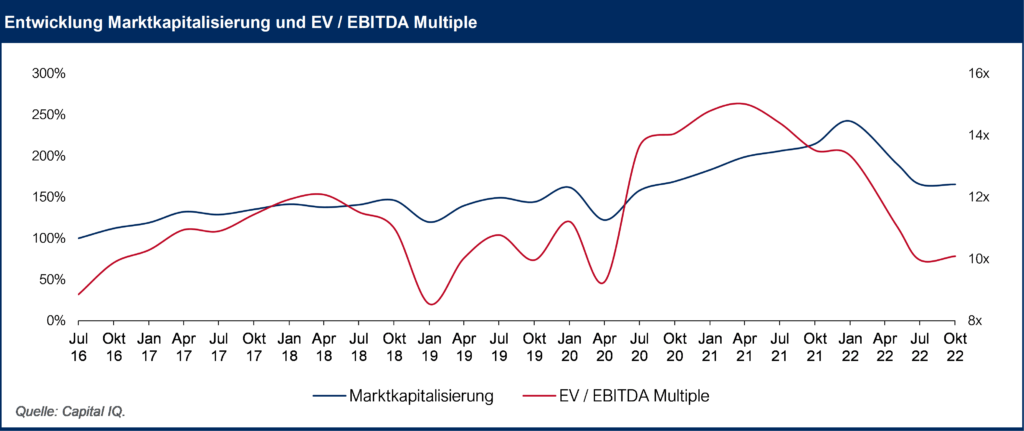

Die allgemein gestiegenen Unsicherheiten und zurückhaltende Kapitalmärkte spiegeln sich in konservativen Forecasts der Unternehmen, die zu sinkenden Unternehmensbewertungen (Multiples) und schlechteren Ratings der Unternehmen führen. An den Kapitalmärkten erhöhen sich die Zinsen aus einer Kombination von steigenden Notenbankzinsen und höheren Risikoprämien für Unternehmenskredite.

Für mittelständische Unternehmen ist es unter den gegebenen Bedingungen schwer Finanzierungen zu attraktiven Konditionen zu erhalten, so dass folgende Finanzierungsprobleme entstehen:

- Hoher Kapitalbedarf zur Strategieumsetzung und Erhalt der Marktposition (unter anderem Expansion, Innovation, Geschäftsausrichtung)

- Niedrigere Cashflow-Generierung durch höhere Kapitalbindung insbesondere im Working Capital und sinkende Profitabilität durch steigende Kosten

- Kontinuierliche Liquiditätsknappheit und steigende (Re-) Finanzierungserfordernisse

- Kurzfristige, restriktive und kostspielige klassische Finanzierungsangebote

3. Alternative Finanzierungsmöglichkeiten

Insbesondere Unternehmen mit schwächeren Ratings erfahren zunehmend Ablehnung durch risikoaverse Kapitalgeber, weshalb Anbieter alternativer Finanzierungsformen an Bedeutung und Popularität gewinnen.

Diese können Unternehmen bedienen, die von klassischen Kapitalgebern aufgrund ihres Risikoprofils abgelehnt werden. Das Angebot neuer Marktteilnehmer bietet dabei oft zusätzliche Vorteile gegenüber klassischen Bankkrediten, wie unter anderem flexiblere und passgenauere Arten der Finanzierung (insbesondere bezüglich Laufzeiten und Tilgungserfordernissen).

Mit dem zunehmend kompetitiven Angebot an alternativen Finanzierungsprodukten entwickelt sich ein Trend zu diversifizierten Finanzierungsstrukturen. Dies gilt sowohl für langfristige als auch für kurzfristige Finanzierungen.

Neuartige und teilweise komplexe Finanzierungsprodukte erhöhen aber die Gefahr, falsche und vor allem kostspielige Entscheidungen zu treffen und zeigen die Notwendigkeit einer durchdachten Finanzierungsstrategie sowie eines professionellen Dialogs zwischen Unternehmen und Kapitalgebern.

Eine exzellente Finanzierungsberatung erfordert tiefe Einblicke in die nationalen und internationalen Kapitalmärkte. Unsere erfahrenen Berater bei Investec helfen bei der Strukturierung der Finanzierungsstrategie und der anschließenden Umsetzung. Durch unser umfangreiches Netzwerk und Zugang zu Banken, alternativen Kreditgebern, Kredit-, Mezzanine- und Equity Fonds finden wir die passenden Kapitalgeber zu den bestmöglichen Konditionen.

M&A appetite in the Nordics Food & Agro space remains strong during H2’22 with deal activity increasing 21% compared to the same period in 2021.

Market uncertainties and a turbulent economic environment has not put a stop to the wish for continuous growth through M&A as we have witnessed one of the most active H2 periods in six years. Intra-Nordic transactions remain the key growth driver with a lot of Nordic companies seeking to expand their Scandinavian presence. The Food sub-segment continues to be the most attractive space accounting for almost 2/5 of all transactions in H2’22, while the Agribusiness and Aquabusiness sub-segments each account for approximately 1/5 of the transactions in this period. Nordic companies operating within Beverage and Food Service & Distribution have both seen M&A activity in just above 1/10 deals the past half year.

Key insights:

- Nordics Food & Agro deal flow was tremendously strong in H2’22 exceeding the same period in both 2018, 2019 and 2021, while at par with H2 in 2017 and 2020.

- Intra-Nordic and domestic deals still drive M&A in the Nordics Food & Agro space, although we have witnessed an increase from international buyers.

- Private Equity involvement remains fairly consistent on a four-year basis accounting for 16% of transactions during 2022.

- Eight Nordic serial acquirers dominate the buy-side in the Food & Agro space with involvement in almost one out of five deals between 2017-2022.

- Stock performance in Nordic Food & Agro sub-segments have had a rough year with only the Aquabusiness index outperforming the overall market, while the Food index ends on par with the Nordic stock market and the other indexes underperform.

- Rolling 3-month average EV / NTM EBITDA multiples for listed peers in all sub-segments trade below their five-year average, implying a market still concerned with macroeconomic uncertainties and conflicts around the world.

- The past six months have delivered some truly interesting deals, including: The largest Danish merger in history between Chr. Hansen and Novozymes (EUR 11.7 bn), SalMar’s acquisition of an additional 37% stake in NTS ASA giving them the majority control, The Lindström Family’s sale of Bubs Godis to Orkla, and Mowi’s majority-stake acquisition of Arctic Fish (EUR 169m).

You are welcome to access the entire report via the following link: Nordics Food & Agro M&A H2 2022 review (DocSend), or you can have it sent to you by contacting us.

Please do not hesitate to contact us.

You can find more information on our website at www.capitalmind.com/food-agro/

The ingredients sector is characterised by high R&D expenditure, strict regulation and significant growth potential. The trends towards healthier lifestyles and support on wellbeing are supporting increasing levels op Merger & Acquisition activity.

Key Insights:

Innovative companies are being targeted

Large food ingredients companies will continue to target niche suppliers that have a proven track record of innovation in order to expand their product portfolios into high growth segments, such as specialty proteins and probiotics.

Many subsectors are fragmented

There is high potential for consolidation in markets such as proteins, fibres, bakery and savoury ingredients. The health and nutrition ingredient market is currently fragmented and highly attractive to financial and strategic

buyers.

High multiples are being paid

Acquirers are willing to pay high multiples to access these high growth sectors, since the average EV/EBITDA multiple in our transaction analysis is 17.2x. Key valuation items are the established customer relationships and technological expertise.

Acquisitions are a critical means of accessing this market due to strict local regulations and the necessity for technical expertise.

Listed players are valued at 3.1x Revenue (2021) and 16.7x EBITDA (2021)

A main driver for the high average valuations in the food ingredients market is the EBITDA margin realised by the publicly listed companies.

Case study

The support provided by Investec’s teams is characterised by a tailor-made approach, based on the sharing of know-how, which is conducive to building lasting client relationships, as Xavier Dorchies, Strategy Director of the Avril Group, a major industrial player in the vegetable oil and protein sectors in France, explains in this video concerning Investec’s role on the sale of Theseo to Lanxess.

Investec has assisted Groupe Avril all along the sale process of Theseo: advising transaction strategy, defining deal tactics, qualifying buyers, identifying the best partner for the business, and organizing a competitive bid up to closing.

This deal illustrates Investec’s know-how in supporting companies in their growth project over the long-term: this is our 17th transaction for Avril group and our 4th for its subsidiary Theseo.

For over 20 years, we have been advising the senior management and strategy and M&A teams of major groups on the design, preparation and management of divestments of non-strategic assets and external growth transactions:

- Project for the disposal of non-strategic activities and/or subsidiaries / carve-out

- Where appropriate, pre-sale feasibility study of non-strategic activities to define the key success factors of a potential operation

- Acquisition in France and abroad

Case study

The Investec teams pay particular attention to the preparation of transactions, devoting time to the necessary education of stakeholders, as Yannick Gueho, CEO of Sopral, a subsidiary of the Avril group specialising in the formulation, production and marketing of pet food, reminds us when he joined forces with an investment fund.

Investec assisted Avril Group throughout the sell-side process: pre-sounding appetite for the asset in the market, monitoring of the financial VDD, approach of interested acquirers, creation of the marketing documentation, identification of carve out issues, management of the due diligence, and assistance in negotiating the deal and the legal documentation.

This sale is the 14th transaction advised by Investec for the Avril Group. We are very proud to have been by their side since 2011.

For over 20 years, we have been advising the senior management and strategy and M&A teams of major groups on the design, preparation and management of divestments of non-strategic assets and external growth transactions:

- Project for the disposal of non-strategic activities and/or subsidiaries / carve-out

- Where appropriate, pre-sale feasibility study of non-strategic activities to define the key success factors of a potential operation

- Acquisition projects in France and abroad

The support provided by Investec’s teams is characterised by a tailor-made approach, based on the sharing of know-how, which is conducive to building lasting client relationships.