Umfassende Erfahrung in Kombination mit fundierten Branchenkenntnissen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Rolle von Aggregatoren im E-Commerce-Markt:

Wie ist die Lage Eurer Kunden?

Wie sieht der E-Commerce-Markt aus?

Wie können wir den Verkausprozeß steuern?

Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Der dynamische und sich schnell verändernde Konsumgütersektor steht aufgrund der fortschreitenden Digitalisierung und dem Aufkommen neuer disruptiver Geschäftsmodelle vor großen Herausforderungen. Wir suchen nach Teilsektoren, die ein starkes Wachstumspotenzial und/oder eine zunehmende Konsolidierung aufweisen.

Vor dem Hintergrund dieses verschärften Wettbewerbs und der zunehmenden Konsolidierungsaktivitäten unterstützen wir Sie dabei, unternehmerische Chancen zu identifizieren und zu realisieren.

Die meisten unserer Transaktionen sind grenzüberschreitend – innerhalb Europas und darüber hinaus – und werden von einem internationalen Team erfahrener Berater mit umfassender Branchen- und Transaktionskompetenz durchgeführt.

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

Wie hat sich der Markt in den letzten Jahren verändert?

Was ist Euer Ansatz?

Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Thorsten Gladiator, Managing Partner Investec: Als Corporate Finance Berater sehen wir die Bedeutung von ESG im allgemeinen und Nachhaltigkeitsaspekten im besonderen in nahezu jeder Transaktion, sowohl in M&A Situationen als auch in Finanzierungsmandaten.

Eigenkapital- und Fremdkapitalinvestoren legen im Interesse ihrer Geldgeber und / oder aufgrund von für sie bindenden Investitionskriterien Auflagen einen starken Fokus auf ESG-konforme Investments.

Für Unternehmensverkäufer wie auch für CFOs hat das preisbildende und prozessuale Konsequenzen:

Eine klar definierte und dokumentierte ESG Strategie schafft Vertrauen bei Investoren und den anderen Stakeholdern des Unternehmens

Gleiches gilt für die (vorzeitige) Umsetzung gesetzlicher Vorgaben zur Nachhaltigkeitsberichterstattung (CSRD)

Ein Fokus auf Nachhaltigkeitsaspekte liefert positive Differenzierungsmerkmale gegenüber Wettbewerbern und kann dadurch wertbildend wirken

Das Fehlen einer entsprechenden Strategie kann zu Preisabschlägen in der Bewertung sowie höheren Finanzierungskosten führen

In der Due Diligence Phase einer Transaktion führen fehlende ESG Informationen zu verlängerten Prozessen, höherer Management Belastung und zum Rückzug von Investoren mit klar definierten ESG-Anlagekritierien

Der nachfolgende Insight von AIM – Advice in Motion, Spezialist für unternehmerische Nachhaltigkeitsstrategien, beleuchtet die diversen Aspekte für Mittelständler und zeigt Beispiele erfolgreicher ESG Strategien.

Herausforderungen und Chancen der Nachhaltigkeit für den Mittelstand

Die Nachhaltigkeitsleistung eines Unternehmens heute ist der entscheidende Faktor für seine Wettbewerbsfähigkeit von morgen. Dabei steht insbesondere der Mittelstand in Deutschland vor Aufgaben, deren Ausmaß in vielen Fällen noch nicht vollständig erkannt ist und die große Herausforderungen an Ressourcen, Zeit und Kompetenz mit sich bringen. Auch wenn Nachhaltigkeit ein allgegenwärtiges und viel diskutiertes Thema darstellt, das sowohl in den Medien als auch in der öffentlichen Diskussion omnipräsent ist, handelt es sich dabei mitnichten um eine neues Thema. Vielmehr hat Nachhaltigkeit eine lange und spannende Geschichte, die sich über Jahrhunderte erstreckt und von verschiedenen Akteuren und Konzepten geprägt wurde.

Wo liegen die Wurzeln der Nachhaltigkeit?

Bereits Im Mittelalter spielte das moralische Ideal des ehrbaren Kaufmanns eine entscheidende Rolle bei der Förderung nachhaltiger Prinzipien. Manch eine Familienunternehmerin oder -unternehmer sieht sich zu Rechtt in der Tradition des ehrbaren Kaufmanns und richtet sein Geschäftsgebaren an Prinzipien wie Ehrlichkeit, Verantwortung und Nachhaltigkeit aus.

Im 18. Jahrhundert prägte der sächsische Oberberghauptmann Carl von Carlowitz in seinem Werk „Sylvicultura Oeconomica“ den Begriff der Nachhaltigkeit. Er führte die Idee ein, dass Waldressourcen nachhaltig bewirtschaftet werden sollten, indem nur so viel Holz geschlagen wird, wie natürlich nachwachsen kann. Interessant an Carlowitz‘ Konzept der Nachhaltigkeit war, dass der nachhaltende Ertrag eben kein Gegensatz zur Nachhaltigkeit war. Vielmehr fungierte der forstwirtschaftliche Ertrag als Grundstein für diese oft zitierte Quelle des Nachhaltigkeitsbegriff. Das Montangebiet Erzgebirge war schlichtweg auf die nachhaltende Nutzung von Holz zu Bau, Gruben- und Schmelzzwecken angewiesen.

Ein weiterer, bedeutender Meilenstein in der Entwicklung der Nachhaltigkeit war der Brundtland-Bericht, der 1987 unter dem Titel „Our Common Future“ veröffentlicht wurde. Der Bericht definierte nachhaltige Entwicklung als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“. Hier ging Nachhaltigkeit deutlich über eine reine Wirtschaftlichkeitsbetrachtung hinaus. Der Bericht betont die Notwendigkeit, ökonomische, soziale und Umweltaspekte zu integrieren, um eine nachhaltige Zukunft zu schaffen.

Seitdem hat sich das Verständnis von Nachhaltigkeit weiterentwickelt und umfasst heute eine Vielzahl von Dimensionen. Ein zentrales Konzept sind die ESG-Kriterien (Environmental, Social, Governance), die ökologische, soziale und governancebezogene Faktoren umfassen. Eine Differenzierung der einzelnen nachhaltigen Entwicklungsziele wird über die Sustainable Development Goals (SDGs) der Vereinten Nationen erreicht, die im Jahr 2015 verabschiedet wurden. Die SDGs umfassen 17 globale Ziele, die bis zum Jahr 2030 eine nachhaltige Entwicklung auf wirtschaftlicher, sozialer und ökologischer Ebene fördern sollen. Diese Ziele reichen von Armutsbekämpfung über Gesundheit, Bildung und Geschlechtergleichstellung bis hin zu erneuerbaren Energien und nachhaltigen Städten.

Die SDGs eigenen sich vortrefflich als Rahmenwerk, um das Prinzip der Nachhaltigkeit mit der ökonomischen, ökologischen und sozialen Entwicklung zu verknüpfen und bieten einen geeigneten Orientierungsrahmen für die Nachhaltigkeitsstrategie eines Unternehmens:

SDGs als Leitlinien für nachhaltiges Wirtschaften

Ausrichtung von Produkten und Dienstleistungen an den SDGs

Geschäftstätigkeit kann direkt zur Erreichung der SDGs beitragen

Heutzutage, sozusagen am aktuellen Rand der Entwicklungstendenzen rund um Nachhaltigkeit, gilt die ESG-Ausprägung somit als Leitmotiv und grundlegender Ansatz für eine verantwortungsvolle und zukunftsfähige Entwicklung. Es geht darum, ökonomische, soziale und ökologische Aspekte miteinander zu verbinden, um eine lebenswerte Welt für gegenwärtige und zukünftige Generationen zu schaffen.

Für eine Integration von ESG in unternehmerische Strategien bieten sich die einzelnen SDGs als Ziele an, da sie konkreter gefasst sind und über Indikatoren einfacher zu bemessen sind als das grundlegendere ESG-Konzept.

Stellenwert des Mittelstands

Als Rückgrat der Wirtschaft umfasst der Mittelstand eine Vielzahl von Unternehmen, die sowohl regional als auch international tätig sind. Er hat große Bedeutung für die Wirtschaftsleistung und die Beschäftigung im Land. Rund 2,5 Millionen Unternehmen gehören in Deutschland zum Mittelstand, in der Definition eines kleinen und mittleren Unternehmens (KMU). Diese reichen vom Kleinstunternehmen bis zum mittleren Unternehmen mit bis zu 250 Mitarbeitenden, die für Deutschland rund ein Drittel des gesamten Umsatzes erwirtschaften und mehr als die Hälfte aller Mitarbeiter beschäftigen.

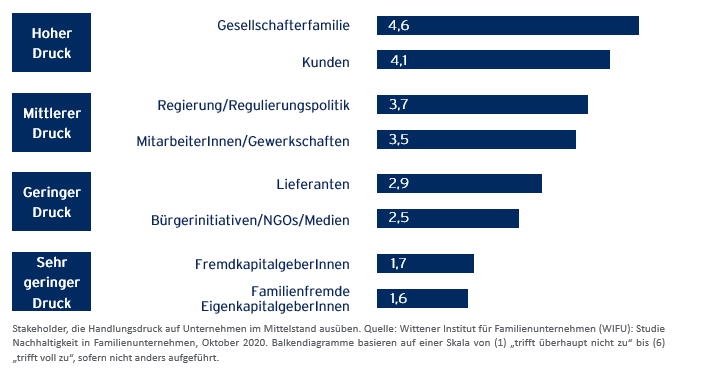

Die Erwartungshaltung rund um eine ESG-Ausprägung des mittelständischen Geschäftsmodells entsteht in unterschiedlichsten internen und externen Anspruchsgruppen (stakeholder). Zu den typischen stakeholdern gehören die Gesellschafterfamilien, Mitarbeiterinnen und Mitarbeiter, Kunden und Lieferanten, Finanzierer (EK und FK), NGOs und Medien sowie in steigendem Maße die Regulierungspolitik.

Unterschiedlich sind auch die Gründe, aus welchen sich Unternehmen mit ESG Anforderungen befassen. Zu den häufigsten Motiven gehören:

Die Übernahme von ökologischer und sozial-gesellschaftlicher Verantwortung,

Ethische Gründe und intrinsische Motivation,

Anforderungen der Kunden und Mitarbeiter,

Kostenreduktion und Erwartung steigender Umsätze,

Anforderungen von Kapitalgeber,

Und nicht zuletzt die steigenden regulatorischen Anforderungen.

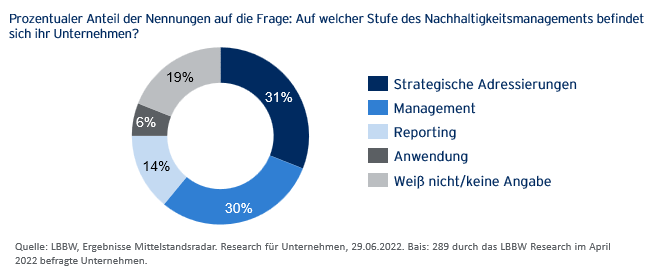

Ein Großteil der Unternehmen befindet sich in den Anfangsstufen des Nachhaltigkeitsmanagements.

Handlungsdruck und status quo rund um ESG im Mittelstand

Der Handlungsdruck zur Entwicklung und Implementierung von ESG Strategien ist immens und relevante Anspruchsgruppen fordern dies ein. Neben Chancen einer ESG-Ausrichtung wie Kostenreduktion, erfolgreiche Positionierung des Unternehmens, Umsatz- und Profitabilitätsvorteilen stehen klare geschäftliche Risiken einer mangelnden Berücksichtigung von Anforderungen der Nachhaltigkeit bis hin zum Entzug der „licence to operate“ (Verstoß gegen regulatorische Anforderungen, Ausschluss aus Lieferketten, fehlende Finanzierung oder perspektivischer Entzug des Versicherungsschutzes).

Wenn vor diesem Hintergrund Umfragen zum Ergebnis kommen, dass trotz Handlungsdruck und expliziten Erwartungen der relevanten stakeholder erst rund die Hälfte der Unternehmen im Mittelstand ESG-Strategien entwickelt und implementiert hat, stellt sich die Frage nach dem Warum.

Der Befund liegt nahe, dass es im Mittelstand an Zeit und Ressourcen für die Herausforderungen und Anforderungen rund um Nachhaltigkeit mangelt. Zeit ist traditionell ein knappes Gut, insbesondere in inhabergeführten Unternehmen. Teams und Spezialisten für ESG-Strategien und Nachhaltigkeit lassen sich nicht einfach aus dem Boden stampfen: der Markt für ESG-Spezialisten ist leergefegt und die Gehaltsvorstellungen sind dementsprechend.

Die Unterstützung durch externe Berater liegt nahe, doch sind auch hier die Kapazitäten eingespannt und für manch großes Beratungshaus ist es naheliegend und lukrativer, mit ganzen Beraterteams die großen DAX-Unternehmen zu beraten, bevor sie sich in die Besonderheiten des Geschäftsmodells eines geographisch dezentral verorteten Mittelständlers einarbeiten.

AIM – Advice in Motion GmbH

Hier kann AIM, als unabhängiges Beratungsunternehmen für Nachhaltigkeit und Partner im Netzwerk von Investec, wirksam unterstützen. AIM denkt und spricht mittelständisch. Zu den Mandanten der AIM gehören mittelständische Unternehmen unterschiedlichster Branchen in Deutschland, Frankreich, Portugal, Luxemburg und der Schweiz. AIM unterstützt bei der:

Erstellung, Koordination und Implementierung von ESG-Strategien im Mittelstand,

Vorbereitung auf die verpflichtende Nachhaltigkeitsberichterstattung (CSRD),

Richtlinienkonformen Berechnung des CO2-Fußabdrucks von Unternehmen (CCF) und Produkten (PC),

Erstellung von Klimastrategien, Ableitung von Zielen und Maßnahmen aus der Klimabilanz,

Kommunikation rund um ESG und Klimaschutz: Vermeidung von Reputationsrisiken.

Beispiele erfolgreicher ESG-Umsetzung im Mittelstand:

I. Ausgangslage: Anforderungen an die Nachhaltigkeit für ein mittelständisches Unternehmen der Holzbranche in Deutschland mit rund 1.200 Mitarbeitenden. Ein wesentlicher Handlungsimpuls entstand, neben intrinsischer Motivation der Gesellschafter, durch die Initiative des Branchenverbands, der für alle Mitgliedsunternehmen die Umsetzung von Klimaschutzmaßnahmen einfordert. Ein weiterer Handlungsimpuls bestand für das Unternehmen, da es als Lieferant in der Wertschöpfungskette eines großen Handelshaus dessen Ambition unterstützen wollte (Klimaschutz und weitere soziale Ziele in der gesamten Lieferkette). AIM hat unterstützt bei der Entwicklung einer Klimastrategie, der Berechnung des Corporate Carbon Footprints sowie der Kompensation unvermeidbarer Emissionen, um Klimaneutralität zu erreichen.

II. Ausgangslage: Marktpositionierung eines 5 Sterne Resort Hotels in der Provence mit eigenem Weingut. Ein wesentlicher Handlungsimpuls bestand darin, ein Luxus-Resort mit Anforderungen der Nachhaltigkeit und Maßnahmen zum Klimaschutz in Einklang zu bringen. Für das Resort hat AIM eine ESG-Strategie ausgearbeitet. Diese basierte auf einer Auswahl nachhaltiger Entwicklungsziele (SDGs), zu deren Umsetzung das Resort einen Beitrag leisten kann. Entsprechende Maßnahmen wurden definiert und umgesetzt. Gleichzeitig konnte für das Resort, durch die Kompensation unvermeidbarer Emissionen, die Klimaneutralität erreicht werden. (Ein vergleichbares Projekt hat AIM mit einem Resort in Portugal umgesetzt, das zwischenzeitlich für den Nachhaltigkeits-Award des portugiesischen Tourismusverbands nominiert ist).

III. Ausgangslage: Produktpositionierung für einen Hersteller hochwertiger Wettkampf-Rennräder aus der Schweiz. Das Unternehmen möchte Wettkampfsport mit Nachhaltigkeit und insbesondere Klimaschutz vereinbar gestalten. Um den Käufern und Nutzern des Wettkampfrades eine Einschätzung zur Klimabilanz des Produktes Rennrad zu ermöglichen, hat AIM den produktbezogenen Carbon Footprint für das Rad berechnete, unter Einbeziehung sämtlicher Phasen des Lebenszyklus des Rennrads, von der Wiege bis zur Bahre.

IV. Ausgangslage: Eine mittelständische Firmenholding mit rund 1000 Mitarbeiterin in Deutschland wird ab dem Kalenderjahr 2024 erstmals der verpflichtenden Nachhaltigkeitsberichterstattung nach CSRD unterliegen. Die ausgeweitete Berichterstattung betrifft in Deutschland rund 15.000 Unternehmen. Dabei wird die Nachhaltigkeitsleistung des Unternehmens aus zwei Perspektiven betrachtet: die Auswirkungen von Nachhaltigkeitsaspekten auf das unternehmerische Geschäftsmodell sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und stakeholder. Gleichzeitig möchte das Unternehmen eine umfassende ESG-Strategie erstellen, die alle bisher getroffenen Maßnahmen zur Unterstützung von Zielen der Nachhaltigkeit bündelt. AIM hat gemeinsam mit dem Unternehmen eine ESG-Strategie entwickelt, die so ausgerichtet und mit Kennziffern parametrisiert ist, dass sie bestmöglich auf die kommende Nachhaltigkeitsberichterstattung vorbereitet.

Die Entwicklung von firmenspezifischen ESG- und Klimastrategien und die mit der Ausweitung der Nachhaltigkeitsberichterstattung verbundenen Anforderungen stellen Unternehmer und Unternehmerinnen des Mittelstands vor große Herausforderungen. Wir unterstützen Ihr Unternehmen wirkungsvoll bei der nachhaltigen Transformation um gemeinsam mit Ihnen die Zukunft und die Wettbewerbsfähigkeit Ihres Unternehmens für Sie und kommende Generationen sicherzustellen.

Autor: Andreas Kuschmann, Gründer der AIM – Advice in Motion GmbH.

This report focuses solely on the automotive downstream market, i.e. the sale and use phase of a car.

Next to tremendous changes in the automotive downstream market environment, consumer demand for more flexibility in mobility as well as holistic and environmentally sustainable mobility concepts are gaining more importance.

Therefore, market participants need to adapt and rethink their business models in order to strengthen their market position, diversify their revenue streams and create stronger customer relationships.

M&A is a key instrument for both traditional automotive downstream players, to gain (digital) expertise and expand their footprint across the value chain, as well as new market participants, who are trying to gain scale, market share and international footprint quickly by leveraging their digital competencies.

In 2021, the global M&A activity in the Automotive Downstream sector experienced an increase of 15% (by number of deals).

The proportion of cross-border deals has increased from 36% in 2019 to 47% in H1 2022, underlining the trend of seeking international footprint.

Deal activity is strongly driven by strategic buyers, with 65% of global M&A activity in 2021 involving a strategic buyer.

We expect financial investor involvement to increase over the coming years, as younger companies develop towards attractive platforms for consolidation.

Valuations range from <1x Sales for smaller traditional businesses up to ~8.0x Sales for established high-growth digital businesses.

“A high degree of innovation and shifting consumer demand pose a variety of challenges for traditional automotive downstream players while creating chances for disruptive new market entries. The fight for scale and market position has only just begun.”

Unsere Partner Jürgen Schwarz und Torsten Aul haben am Dienstag, 15.11., bei einem Online Workshop mit Entscheidern der Kosmetik- und Drogeriebranchedes Verbands Industrieverband Körperpflege- und Waschmittel e. V. (IKW) (auf Englisch: The German Cosmetic, Toiletry, Perfumery and Detergent Association) zum Thema „Unternehmensführung in schwierigen Zeiten“ vorgetragen.

Jürgen Schwarz’s Kernaussage : M&A Prozess kann in schwierigen Zeiten Zeit verschaffen

Torsten Aul’s Kernaussage: Frühzeitig alternative Finanzierungswege angehen

Die ausführliche Präsentation können Sie hier sehen.

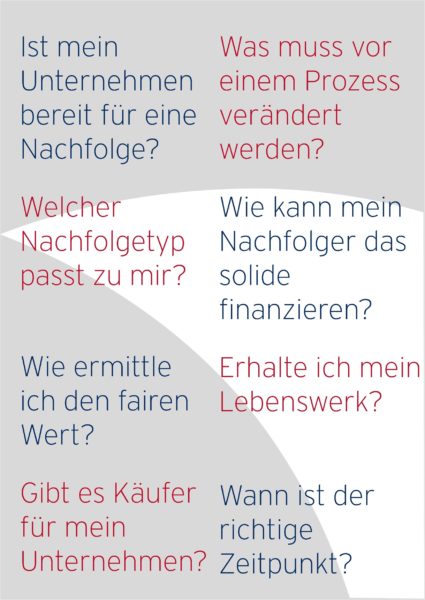

Die Nachfolge ist eine der wichtigsten Entscheidungen im Leben eines Unternehmers. Sie erfordert Zeit, sorgfältige Vorbereitung und einen klaren Plan.

Der Übergabeplan

Definieren Sie klare Ziele: messen Sie, inwieweit Sie für den Ausstieg finanziell und mental bereit sind und entwickeln Sie ein Verständnis für den Wert der gewählten Nachfolgeoption.

Ein übertragbares Unternehmen

Schaffen Sie ein Geschäftsmodell, das ohne Sie funktioniert. So finden Sie den besten Käufer und erzielen die höchste Bewertung.

Berater

Wählen Sie Berater mit Branchenexpertise, die weltweit Zugang zu potentiellen Käufern haben und alle Transaktionsoptionen umsetzen können.

Bereiten Sie sich vor! Ohne Vorbereitung kein Erfolg

PERSÖNLICHE BEREITSCHAFT?

Einige Unternehmer wollen weiterhin im Unternehmen arbeiten, andere nicht. Wie weit sind Sie in das Tagesgeschäft eingebunden? Wie wollen Sie Ihre freie Zeit nach dem Ausstieg verbringen? Können Sie loslassen?

Welche Interessen sind Ihnen besonders wichtig?

Fortbestand als eigenständiges Unternehmen

Langfristige und nachhaltige Lösung, insbesondere in Bezug auf eine sichere Zukunft für Mitarbeiter

Finanzierung nötiger Investitionen in Technologie, Prozesseffizienz, etc.

Sicherung der eigenen Vermögenslage und Realisierung des echten Unternehmenswerts

Übergabe des Lebenswerkes

Versorgungssicherheit für Familienmitglieder

Wahrung des Rufs als guter Eigentümer nach dem Verkauf

FINANZIELLER STATUS?

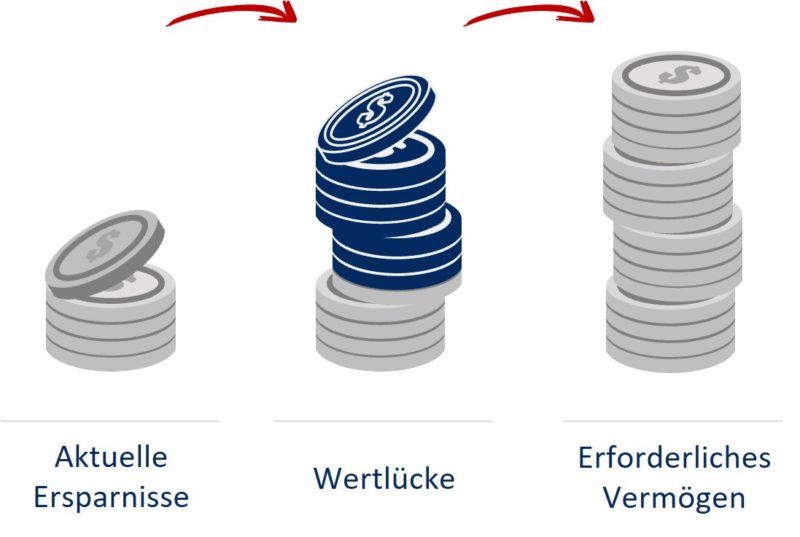

Unternehmer haben häufig viel Nettovermögen im Unternehmen gebunden und überschätzen auch gerne einmal den Wert des eigenen Lebenswerkes. Hier ist es zwar nicht immer einfach, aber immer sinnvoll, objektiv zu sein.

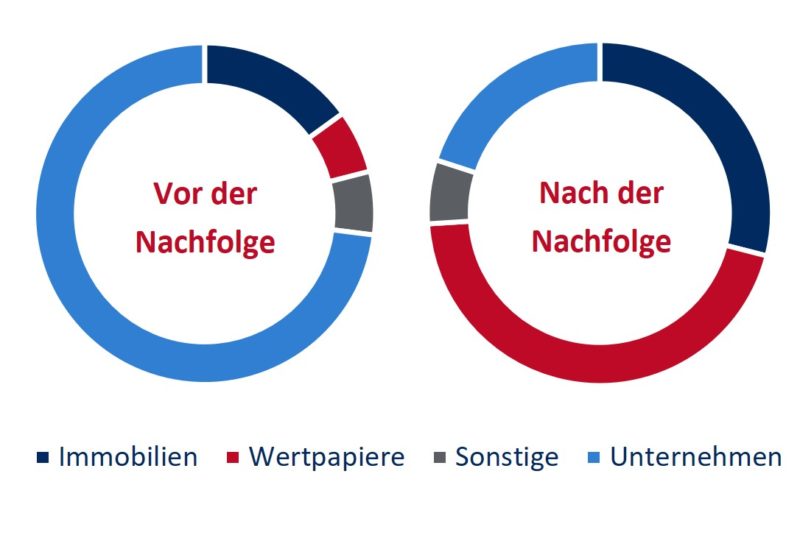

Diversifizieren Sie Ihr Vermögen, schaffen Sie Liquidität

Wir beobachten, dass der Wert der eigenen Firma eines aktiven Unternehmers häufig über 70 Prozent seines Gesamtvermögens entspricht. Weitere Verfechtungen wie Gesellschafterdarlehen, persönliche Haftungen für Firmenkredite und Mieterträge aus Immobilien sind zusätzlich beobachtbar. Die fehlende Diversifikation, Liquidität und Abhängigkeit von der eigenen Arbeitskraft und Gesundheit stellen mit zunehmendem Alter ein zu beachtendes Risiko dar.

Wertlücken rechtzeitig sehen

Ist es wirklich realistisch, dass Sie im letzten Abschnitt Ihrer Karriere in Ihrer Firma ein Wachstum erzeugen, das Sie nie geschafft haben? Häufig hören wir ich strukturiere gerade den Vertrieb um, ich habe eine tolle Idee, manchmal klappt das. Oft sehen wir aber auch Unternehmer, die gleichzeitig 50 Tage Urlaub machen, der wohlverdient ist, Dividenden brauchen, hohe Gehälter für den Lebensstil entnehmen usw. Das passt mit der gewünschten Wertsteigerung nicht zusammen. Was wollen Sie?

UNTERNEHMEN ÜBERTRAGBAR?

Mittelständischen Unternehmen sind häufig stark durch Ihre Eigentümer geprägt. Auch sind sie häufig Know-how-Träger, haben entscheidende Kontakte zu Kunden und Lieferanten und sind die Vertrauensperson gegenüber den Mitarbeitern. Sie sind bei allen größeren Problemen der Ansprechpartner.

Checkliste Übertragbarkeit

Erfolgreiche Nachfolgen erfordern Klarheit. Oft fehlen sowohl Fremdgeschäftsführung als auch wesentliche Funktionen in der zweiten Ebene. Oft ist es aber alleine schwierig, die richtigen Manager und zu incentivieren.

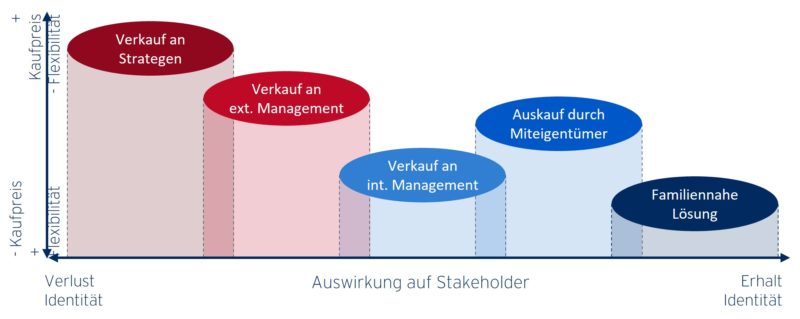

NACHFOLGELÖSUNG WÄHLEN

An wen man das Unternehmen überträgt, hängt von vielen Faktoren ab, die man realistisch einschätzen sollte, bevor man einen Prozess anstößt. Wichtig ist es, das unvoreingenommen zu tun und keine „Glaubensätze“, wie der Stratege ist gut der Finanzinvestor schlecht usw., zu verfolgen. Alle Optionen sollten realistisch in Bezug auf die Zielerreichung betrachtet werden.

Nachfolgelösungen definieren verschiedene Vor- und Nachteile

Investec verfügt über langjährige Erfahrung und Kundenbeziehungen

Möchten Sie mehr erfahren? Sprechen Sie uns gerne darauf an.

Weite Teile des Consumer Sektors stehen aufgrund die Auswirkungen des Covid Lockdowns sowie den zunehmenden regulatorischen Anforderungen an die Bankenfinanzierung vor teilweise existenzbedrohenden Herausforderungen.

Die rechtzeitige Initiierung einer Kapitalbeschaffung über einen M&A-Prozess bietet mögliche Alternativen zur Sicherung des Fortbestands eines Unternehmens und schafft den für die Umsetzung von operativen Restrukturierungsmaßnahmen benötigten Zeitrahmen.

Was tun, wenn Erträge fallen, Liquidität knapp wird und bestehende Kapitalgeber nein sagen?

In Krisen wie COVID-19 ist zunächst die Sicherstellung der Liquidität des Unternehmens durch die Ausnutzung aller Hilfsprogramme und durch Förder- und Bürgschaftskredite erste Priorität. Fallende Erträge und Cash-Flows sowie eine schwache Liquidität erfordern aber darüber hinaus eine schnelle operative und finanzielle Restrukturierung, um das Unternehmen langfristig wetterfest zu machen.

Während die Basis einer Restrukturierung natürlich immer ein solides operatives Restrukturierungskonzept ist, muss mit ebenso hoher Priorität die bestehenden Kapitalstruktur an die Zahlungsflüsse der Zukunft (Cash-Flows) angepasst werden. Refinanzierungen/Umschuldungen und der Verkauf von nicht-strategischen oder nicht-betriebsnotwendigen Assets sind dabei häufig wesentliche Elemente.

Blockade auflösen mit klarem Konzept zur Restrukturierung

Obwohl ein häufig ein gutes operatives Konzept vorliegt, rutschen leider viele Unternehmen trotz guter Ansätze in die Insolvenz da sie den Stakeholdern nicht (oder nicht schnell genug) erklären können, was das Konzept für sie finanziell bedeutet und wie ihr spezifischer Anteil nach dessen Umsetzung aussehen wird.

In komplexeren Fällen ist ein finanzielles Restrukturierungskonzept mit verschiedenen Finanzierungsinstrumenten und Kapitalgebern erforderlich. Das Konzept verdeutlicht allen Stakeholdern die Konsequenzen der Restrukturierung für die eigenen Werte und die damit verbundenen Chancen und Risiken. Nur wenn dies professionell geschieht, d.h. jeder Stakeholder seine Optionen und Perspektiven kennt, kann ein Konsens gefunden werden.

Die Kapitalstruktur muss bestmöglich an die neuen Cash-Flow Verläufe in der Krise angepasst werden. Dadurch kann eine Insolvenz vermieden, Werte erhalten und der Unternehmenserfolg abgesichert werden.

Klares Restrukturierungskonzept, Refinanzierung über syndizierten Kredit, Entschuldung über Verkauf von Teilunternehmen

Die Wohnimmobiliengesellschaft der Stadt Mainz war aufgrund ineffizienter operativer Strukturen, Ausflügen in die riskante Projektentwicklung und einer kaum mehr handhabbaren Komplexität in der Finanzierung in eine Ertrags- und Liquiditätskrise mit existenzbedrohlichen Ausmaßen geraten. Uns wurde das Mandat erteilt, ein Konzept für die finanzielle Restrukturierung von ca. € 800 Mio. Finanzschulden zu entwickeln und umzusetzen.

Stillhaltevereinbarung und Restrukturierungsvereinbarung verhandelt

Innerhalb weniger Wochen erarbeiteten wir mit dem CRO und den operativen Restrukturierungsberatern ein tragfähiges Restrukturierungskonzept für die Gesellschafterversammlung und den Gläubigerausschuss. Das Konzept detaillierte und verdeutlichte die Rating- und Unternehmenswertkonsequenzen aller strukturellen und operativen Maßnahmen sowie der von uns vorgeschlagenen Beteiligungsverkäufe für die einzelnen Stakeholder.

Auf dieser Basis konnte zunächst eine Stillhaltevereinbarung mit den Kreditgebern abgeschlossen und danach ein IDW S6 Gutachten von PWC erstellt werden, auf dessen Basis wir mit allen Parteien eine Restrukturierungsvereinbarung verhandeln konnten.

Umbau und Refinanzierung in Syndizierten Kredit für Wohnbau

Die vereinbarten Umsatz – und Kostensenkungsmaßnahmen wurden umgesetzt und damit die Verschuldungskapazität und Kapitaldienstfähigkeit der Wohnbau Mainz verbessert.

Das Unternehmen wurde gezielt in ein stabiles Wohnbauunternehmen mit einem belastbaren Rating und in ein eher riskantes Projektentwicklungsunternehmen aufgespalten. Nicht strategische Immobilienportfolios wurden verkauft. Mit den Erlösen konnten die Schulden reduziert und über 80 bilaterale und querbesicherte Kreditverhältnisse neu verhandelt und in einem Konsortialkredit gebündelt werden.

Solide aufgestellt nach erfolgreicher finanzieller Restrukturierung

Heute ist Wohnbau Mainz wieder ein solides aufgestelltes Unternehmen mit einer stabilen und nachhaltigen Finanzierungstruktur. Der Unternehmenswert konnte für die Gesellschafter und Gläubiger erhalten werden. Eine Insolvenz und damit eine massive Wertvernichtung wurde vermieden.

Investec hat über 60 finanzielle Restrukturierungen erfolgreich begleitet

Investec, (vormals EquityGate Advisors), begleitet seine Kunden seit über 15 Jahren in solchen komplexen Refinanzierungen und Restrukturierungen. Wir kennen die Ziele aller Stakeholder gut, da wir für Unternehmen und ihre Gesellschafter als auch für Banken und andere Gläubiger Fälle erfolgreich gelöst haben. In über 90% der Fälle, auf welcher Seite auch immer, konnten wir zwischen diesen Gruppen einen Konsens über die erforderlichen Umstrukturierungsmaßnahmen erzielen.

Kernkompetenzen, Unternehmensbewertung, Rating, Finanzmodellierung, Kapitalbeschaffung und M&A

Zu unseren Kernkompetenzen gehören die „investorengängige“ Finanzmodellierung, Ratinganalyse und Unternehmensbewertung sowie die Erstellung interner Gremiendokumente für Banken/-Gläubigerpools und Gesellschafter/-Aufsichtsgremien. Wir entwickeln eine schlüssige Debt- und Equitystory für bestehende Gläubiger und neue Fremd- und Eigenkapitalinvestoren.

Beim Verkauf von Tochterunternehmen und nicht-strategischen Unternehmensbereichen unterstützen wir Sie über unsere globalen Sektor Teams.

It was a banner year for beauty deals in 2019, as strategic investors and others looked to bring new brands and innovations in-house. Premium skincare, in particular, attracted a wide range of buyers:

led by the beauty giants, who secured several innovative high-growth brands – eg. acquisitions by Coty (Kylie), Estee Lauder (Have and Be) and Shisiedo (Drunk Elephant);

personal care corporates, attracted by the high margins and growth trends (Colgate-Palmolive acquired Filorga, and Unilever acquired Tatcha and Garancia);

fragrance players, who widened their strategic focus (L’Occitane acquired Elemis);

and financial investors, who also ramped up investments (EQT acquired Nestle Skin Health, Sofina invested in Nuxe).

In 2020, we expect private equity and strategic investor enthusiasm to persist. Popular product categories include skincare brands with proven scientific efficacy, sustainability credentials, and young customer bases. Haircare is also popular.

The beauty giants are seeking high-growth brands that access strategically important consumer demographics, while the personal-care corporates are looking to expand their beauty and skincare portfolios. For example, Unileverhas become a serial acquirer, highlighted by the Tatcha and Garancia deals. (Acquisitions account for the main share of growth within Unilever’s skincare portfolio, which includes Murad, Dermalogica, REN Clean Skincare, Kate Somerville, Living Proof, and Hourglass.) Likewise, Colgate Palmolive is finally engaging in focused acquisitions in skincare to grow its beauty portfolio and develop outside oral care.

Private equity investments are on the rise in beauty and skincare. These savvy financial investors are attracted by the high gross margins, repeat purchase trends, alternative sales channels, and the large international markets that provide additional runways for growth. Private equity was responsible for almost half of the deal activity in the Beauty sector in 2019.

The Swedish private equity firm EQT Partners (a subsidiary of the Abu Dhabi Investment Authority) led a consortium to acquire Nestle’s non-core ‘skin health’ business (rev: $2.7bn) in a deal reportedly worth $10bn. This transaction followed a fiercely competitive sales process in which private equity firms KKR, Advent International and Cinven were other high-profile suitors, as were Unilever and Colgate-Palmolive.

Premium natural cosmetics specialist L’Occitane International acquired the luxury skincare company Elemis (UK; 2018 rev: $140m) for $900m. Elemis is the leading independent British skincare brand, one with strong cross-generational consumer appeal, including the millennial demographic, but has been working to establish itself in new channels and geographies.

Coty acquired a majority 51% stake in Kylie Cosmetics (US; 2018 rev: $170m) for $600m. Kylie Cosmetics was founded by the 22-year-old ‘mega-influencer’ Kylie Jenner, who has no less than 163 million followers on Instagram. The deal makes Coty the first major strategic beauty company to buy into the influencer life. Coty plans to expand the brand geographically and into new beauty categories.

The German consumer goods group Beiersdorf (owner of Nivea) acquired the sun-care brand Coppertone (US; 2018 rev: $213m) for $550m. The deal strengthens Beiersdorf’s position in North America and “adds complementary expertise to its brand portfolio”. The company is actively seeking acquisitions and sitting on a cash pile of more than 4 billion euros.

Estée Lauder acquired full control of Have & Be Co. (KOR; 2019 rev: c. $500m), the Seoul-based skincare company behind Dr. Jart+ and men’s grooming brand Do The Right Thing. This is Estée Lauder’s first acquisition of an Asia-based beauty brand. Have & Be is growing rapidly, renowned for its leading and fast-moving innovation pipeline that offers a wide variety of high-performing skincare products that appeal to a broad range of consumers, including millennials in Asia and the US.

Is Nike’s ‚Zoom X Vaporfly’ the fastest running shoe on the planet?

Technological leaps in running shoes are rare, but Nike’s ‘Zoom X Vaporfly’ is a genuine game-changer in the massive EUR 13 billion running shoes market.

When the first version of the Vaporfly was launched in 2016, Nike called it „a racing shoe that breaks records“, which sounded like marketing, but it wasn’t. The shoe is literally breaking records. Too many, according to the International Association of Athletics Federations (IAAF), creating controversy within the running community and forcing the sporting goods market to innovate or face losing market share.

What’s so special about the Zoom X Vaporfly?Before the Vaporfly, little had changed in the footwear for elite marathon runners in 50 years. Previously, running shoes only had to be light and thin, and were usually constructed from thin slabs of rubber. The Vaporfly is very different: constructed with light-weight foam that is stacked high and containing a carbon fibre plate, which is the feature mentioned most prominently in Nike’s patent application. Runners say it feels like the shoe is propelling them forward, and the evidence supports this.

In 2019…

In the six world marathon majors, 31 of the 36 podium positions were won by athletes wearing Vaporfly.

Kenyan runner Eliud Kipchoge wore Vaporfly in the first marathon ever completed in under two hours, which was considered a time mark that could not be broken.

Brigid Kosgei used the Vaporfly to break the women’s world marathon record.

The New York Times conducted a study on the Vaporfly and found that it did make runners faster, by around 4%.

Following these events, and after several professional runners voiced complaints about the technology within the Vaporfly, the IAAF was forced to update its rules.

It is now prohibited to use “soles thicker than 40mm”, and to use “more than one carbon-fibre plate, or similar item, in the sole”. It means that Nike’s controversial Vaporfly range remains compliant and is permitted for use – the ‘Zoom X Vaporfly 4%’ and ‘Zoom X Vaporfly Next%’ running shoes both have a 36mm midsole. However the prototype model worn by Eliud Kipchoge to break the two-hour marathon record is now banned, as it provides too much of a performance advantage with its even chunkier sole and three carbon-fibre plates.

The new rules make sense, given that without clear restrictions, it was only a matter of time before someone developed a runner with more powerful springs, or footwear that we don’t even recognize as shoes.

“It is clear that some forms of technology would provide an athlete with assistance that runs contrary to the values of the sport.” IAAF

Running shoes is a $13 billion market that is expected to grow at a CAGR of 7% over the next five years. Nike is the clear leader, holding 51% of the market, while Asics is its biggest rival, with a 15% market share. Meanwhile, shoes account for about 47% of Nike’s total revenues, so an increasing share within a rapidly growing market will meaningfully affect Nike’s revenue growth going forward.

The stock price of Nike’s largest competitor in the running market, Asics Corp, dropped c. 10% when Kenyan runner Eliud Kipchoge became the first human to run a marathon in less than two hours. (Nike is reportedly adjusting the banned prototype design used in this race to make it competition legal before the Tokyo 2020 Olympics.)

This innovation race in running shoe design is only getting started, as Nike’s competitors have started launching high-tech running shoes of their own:

New Balance Athletic has launched a line of shoes with technical foams and carbon fibre plates that its runners can wear in Tokyo, and is “very concerned by the fact that these rules were adopted without meaningful consultation involving sporting goods industry”.

Saucony launched a new model in late 2019 called the Endorphin Pro, which Runner’s World magazine called the “closest approximation we’ve seen” to the Vaporfly.

Brooks has a new running shoe called the Hyperion Elite that goes on sale Feb. 27, according to the brand. Like Nike’s Vaporfly it is a light-weight shoe made for breaking records and includes a carbon-fibre plate sandwiched in the midsole foam to promote propulsion.

Sporting goods brands lead the pack

The global sporting goods market continues to perform exceptionally well, supported by rising levels of sports participation in both mature and emerging markets, as well as casual fashion trends (‘athleisure’). More than ever, the consumer is king and brands are finding new ways to engage with them – developing smarter omni-channel strategies and more compelling and innovative customer offers and journeys. In the M&A market there is a healthy appetite for acquisitions. Buyers are using deals to expand product portfolios (cost and distribution synergies), and to extend geographic footprints.

The sporting goods market was valued at $471bn in 2018, and is forecast to reach $627bn by 2023, growing at a 7% CAGR2017-2023.

Growth rates vary widely between different product groups. In 2018, the highest YoY rates were basketball (+11%), running (+7%), football (+7%), cycling (+6%) and gym-wear (+6%); while the largest by size were cycling ($62bn), gym-wear ($49bn), walking/hiking/camping ($39bn), and running ($33bn).

The market benefits from excellent industry fundamentals, however positioning is still key. Some of the leading strategies include growing women’s lines, outdoor, exclusivity & customization, eco-credentials, and direct-to-consumer channels.

The top 20 global players and private equity are highly acquisitive. The most active region for deal-making is Europe (c. 50% of total deals), where market consolidation is accelerating. Cross-border acquisitions are also rising, as brands look to grow their international customer bases.

There were some headline grabbing deals in 2019. Most notably, the Chinese leader Anta Sports’ (rev: $3.6bn, rising 44% YoY) acquisition of the giant Finnish sports equipment maker Amer Sports (rev: $3.2bn) – a deal that extends Anta’s overseas reach, fulfilling a core strategy to grow by acquiring international brands that complement the Chinese home market.

Trading multiples are c. 14.8x EBITDA in 2019, on average. In the European mid-market, double-digit EBITDA is ‘the new norm’.

I’m happy to share Jean Paul Agon’s thoughts on the big questions facing L’Oréal, including the rise of Digitally Native Vertical Brands, growth through acquisitions, his views on e-commerce, digital disruption, the Chinese market, and the future of beauty.

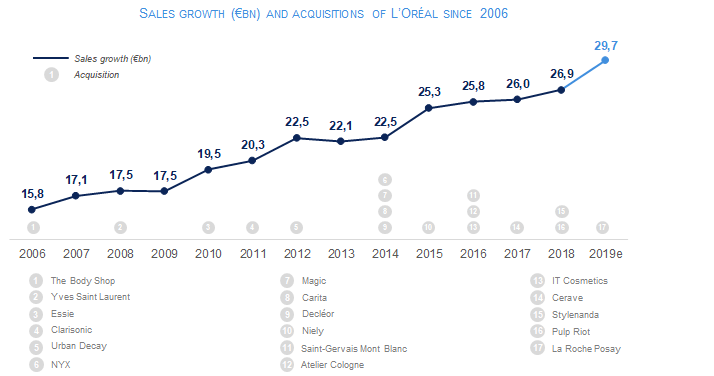

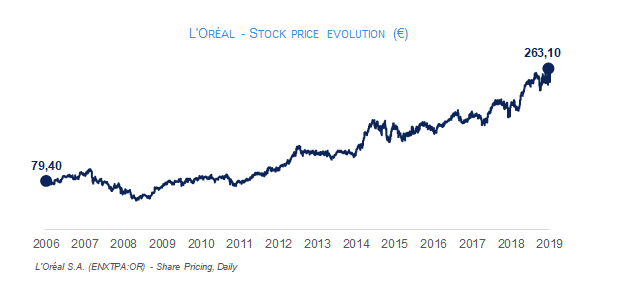

Since Jean Paul Agon became CEO of L’Oréal in 2006, revenues have grown by more than 3x and the stock price by more than 4x. According to Agon, the 112-year-old French beauty conglomerate has strengthened its position as the undisputed leader in the global beauty market due to a healthy appetite for acquisitions, as well as a robust and well balanced business model that covers all circuits, all categories, all price points and all consumers.

The below Q&A is taken from a collection of interviews conducted in 2019.

I – On M&A – growth through acquisitions:

“Our model is, and has been for 50 years, to buy a brand at an early stage because we think it can become a globally successful player. For example, we bought Kiehl’s in 2000, when the business was generating $20 million annually. It was a single store in New York City and had a few counters at Saks (department store). Then, for 20 years, we built the business and now it is a $1.37 billion business. The way we grow is exactly this combination of buy-and-grow – not buy or grow. And that’s what we do every year. Once the brands have been acquired, they are brands that we build.”

“We are looking every year at all opportunities, and we continue to do this. Make-up, skin care, hair care, hair colour – everything.”

“We currently have 35 international brands. L’Oréal is just one of them, but it’s obviously the one that we started with, and it represents around 25% of our sales. And, in fact, it’s the only brand that we didn’t buy.”

II – On e-commerce:

“There is a clear and very powerful movement towards e-commerce, which is very good, because it allows us to reach more consumers and it’s also pretty profitable.”

“E-commerce is currently about 10% of our total [global] sales, already almost three billion euros, so it’s not irrelevant. And it’s growing at 35% a year. We don’t see any slowdown in e-commerce beauty sales across the globe.”

“In China, where e-commerce is the most advanced, it’s huge – it’s more than 30% of sales.”

“With the new digital augmented services (which look at skin colour, hair colour and skin diagnosis) there is another tool to support online sales in the future.”

III – On digital disruption – in 2018, L’Oréal acquired Modiface, an ‘augmented reality’ company that digitally shows consumers the make-up they can wear. This is the first time that L’Oréal has acquired a pure tech company.

“We really believe that the future of beauty will be digital, and in this we are well ahead of the game. For us it is priority number one. In all aspects – social media, e-commerce, data, artificial intelligence. In terms of services, facilitating greater choice for consumers, helping them use products, individualizing products, etc. With digital, the possibilities become limitless. We are only scratching the surface of what will be possible.”

“Since we accelerated our digital initiatives we have seen profit margins increase, so there is a clear correlation between margin improvement and digital.”

“In the case of Modiface, the business case was obvious because this company is the best at what they do in terms of augmented reality, virtual simulation and obviously when you sell make-up, hair colour and skin care this capacity to simulate virtual reality is absolutely critical. It gives us a competitive advantage that is immense. Modiface helps all our brands to create new [augmented] services for consumers on their own sites or e-commerce sites. It is more an ROI thing, rather than a business itself.”

IV – On the future of beauty:

“The future is still about brands, more than ever. In a world of hyper choice and hyper segmentation, what consumers have on their minds in the end is brands. For example, when we acquire technology companies it’s not for business per se, it’s to serve the business.”

V – On competition from new direct-to-consumer brands on social media platforms:

“It’s true that it’s easier for new brands to enter the market because the barriers to entry have disappeared. However most, or 99.9%, of the new brands that enter the market will stay small because the barriers to scale up still exist. And on the contrary, digital is boosting the power of big brands. Our biggest brands – Lancôme, Yves Saint Laurent, Armani, Kiehl’s, L’Oréal, Maybelline – have all had their best years ever in 2019.”

VI – On China:

“We started in China in 1997, which was a bit late as many of our competitors were already there. We started in an apartment with 10 people. (I was based there then as well.) And now I’m very happy to say that we are number 1 in China and China is a major part of our growth and business.”

“China has always been about skincare, compared to the rest of the world. Most people in China use a skincare product. So, number 1, skincare is still growing in China. But the interesting news is that consumers are now also going for make-up. Previously, make-up was very small in China, and 40 years ago it was almost forbidden. And now young consumers are excited about wearing make-up. And the lucky thing for us is that younger consumers in China are starting by going directly to luxury make-up brands. In a tier 3 or tier 4 city, it’s common for teenagers to go straight to the Armani or Yves Saint Laurent counter to buy their lipstick, mascara or powder. They are starting directly with more expensive products. It’s one of the reasons for the extraordinary boom we are experiencing in China.”

VII – On sustainability and ethics:

“We are recognised as a number 1 company on sustainability. The Carbon Disclosure Project (CDP), which is the authority in terms of the environment, awarded L’Oréal for the third year in a row the ‘AAA’ recognition. ‘A’ for forest, for water and for carbon impact.”

“When I took over as CEO, I understood that ethics would be something very important for the future. Again, I decided with the team that L’Oréal should be, and could be, the number one company in ethics. If you think about it, it’s not that difficult for L’Oréal to be a great company in terms of sustainability. Also, ethics is not really a problem in our industry. And gender equality also. We could have said, ‘it’s not difficult for us, let’s do something else’. On the contrary, what we said is, ‘it’s not that difficult, so let’s be exemplary, and be number one in the world’.”

[In 2019, L’Oréal was named for the 10th time as one of the World’s Most Ethical Companies. The Covalence ESG (Ethical Quote reputation index) also awarded L’Oréal the #1 ranking out of 581 of the largest listed companies worldwide.]

VIII – On the key shareholders of L’Oréal:

“We have two great shareholders – the Bettencourt family, who own 33% of the shares; and Nestle, with 23% of the shares. These large investors give us the possibility to think really long term, to be very strategic, and I think that it’s also part of the success of L’Oréal.”

A recent survey by the brand-tracking group YPulse asked 60,000 Millennial and Gen Z consumers in the US which fashion brands they think are “hot” right now. The results highlight how the ‘athleisure’ trend has made some sports brands “hot fashion brands” in their own right.

• Clothes are a major theme among young consumers: 43% of 13-36-year-olds choose to buy clothes/accessories when they treat themselves.

• Young consumers are shopping online but also looking for in-store experiences to connect to brands.

• 95% of Millennials are active and 30% see themselves as core athletes (3x the US population).*

• Millennials value outdoor sports, where discovery and challenges prevail.

• Gen Z’ers see sports as a holistic wellness routine and a meritocracy symbol. These digital-natives enjoy using sports apps to add fun and share data (eg. burnt calories, distance travelled, speed). One Gen Z’er out of 3 shares content from a fitness app at least once a week.

• Brands are delivering youth-focused sportswear with an emphasis on design and comfort – performance shoe sales have dropped in favour of trendy athleisure footwear.

• Skateboarding has become the leader in streetwear designs for Gen Z’ers, which is impacting sneaker sales: six years ago, basketball sneakers accounted for 13% of US sales; today, they are down to 4%.* Skate brands such as Supreme and Vans are capitalizing on this youth athleisure trend.

*Millennials are defined as those people born between 1981 and 1996, according to the Pew Research Center. Gen Z shoppers are typically referred to as those consumers born thereafter.

*YPulse’s 2019 youth brand tracker measures young consumers’ relationships with brands based on a weighted 6-point scale, ranging from “Never heard of this brand” to “This brand is one of my favourites.” The survey asked respondents “Which of the following are hot right now?”

*Source: NPD Group research

Wenn es um Zahlungs- oder Finanzierungsprobleme geht, konzentriert sich das Management in der Regel auf Kosteneinsparungen. In vielen Fällen wird zu spät nach einer möglichen Alternativlösung durch einen strategischen oder Finanzierungspartner gesucht.

Gerade bei inhabergeführten Unternehmen mit einer langen profitablen Geschichte werden „stille“ Veränderungen im Marktumfeld oft erst dann bemerkt, wenn die Liquidität knapp wird. Können die Covenants der finanzierenden Banken nicht mehr erfüllt werden, hilft der langjährige und gute Kontakt zu den Kundenberatern ihrer Bank nicht bei der Suche nach einer operativen Lösung, da sich die Banken zunehmend restriktiveren regulatorischen Anforderungen stellen müssen.

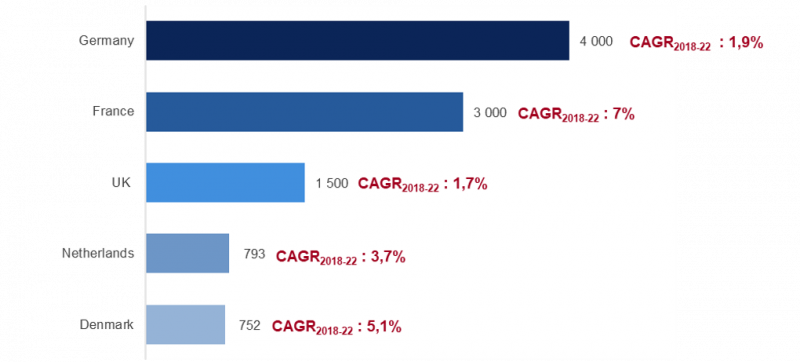

The global consumer organic packaged food & beverage market is worth around €38.4 billion, and continues to grow strongly across the globe, at a CAGR2017-2021 of 15%.*

Here in Western Europe growth varies widely: France is the 3rd largest market in the world and forecast to grow at a much faster rate than the European average, at a CAGR2018-2022 of 7%.*

We are seeing the entire value chain (farmers, industrial producers, processors and retailers) reposition for future growth. We are also seeing more opportunities for M&A – to tap growth and consolidate this fragmented market.

ORGANIC PACKAGED FOOD & BEVERAGES (MARKET WORTH in €m)

Rising lifestyle diseases such as diabetes and obesity are making people more health conscious.

Millennials are generally more health conscious, and driving sales growth as they mature and earn higher incomes.

Social media continues to raise awareness; and the rise of ‘influencers’, whose preferences also tend to be organic.

Upstream innovations are improving efficiencies and production rates – eg. automation (robots) are supporting farmers without the need for chemicals.

Rising disposable incomes in mature and emerging markets.

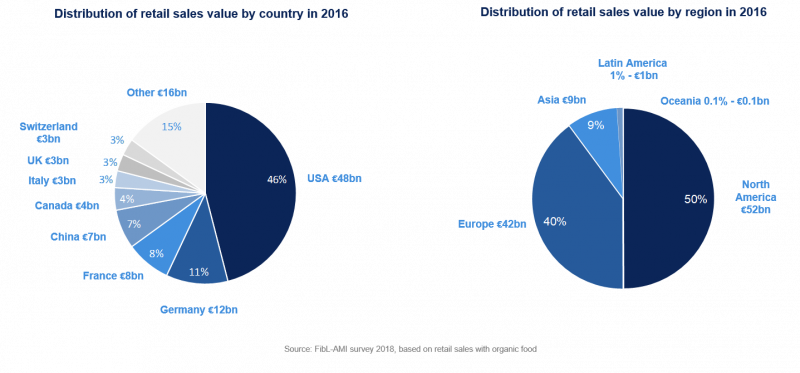

DISTRIBUTION OF ORGANIC RETAIL SALES BY GEOGRAPHY

Worldwide net sales of all organic food amounts to c. $110 billion. (Note: this includes the entire organic food market including raw fruit & veg, etc.)

FRENCH MARKET

*France is the EU’s largest agricultural producing country, while its organic food & beverage market is already the third largest in the world, worth c. US$3.1bn in 2017.

*The organic farming market grew by a massive 17% in 2017, reaching €8.3bn, according to the French Agency for the Development and Promotion of Organic Agriculture. At the end of 2017, there were a total of 36,691 organic farmers in France, up 14.7% on the previous year, representing 8.3% of all French farms and 6.6% of total cultivated areas. In 10 years, areas producing organic has more than tripled, from 517,000 hectares to 1.78 million hectares.

*And yet, in 2017, domestic production couldn’t keep up: organic food imports grew in 2016 and 2017 for the first time since 2009, accounting for almost one-third of the organic food consumed in France, according to a Coface study.

*The major supermarket chains are rapidly expanding their organic offerings: Lidl recently introduced a line of 40 organic products; and Carrefour is now opening dedicated organic outlets in cities outside Paris, where it already has 10; and speeding up its creation of a range of everyday „French organic“ products sold under its Carrefour Bio brand. Carrefour France generated revenues of €1.2 billion from sales of organic products in 2017 (compared with total revenues of €35 billion). The aim is to increase this figure two-fold between now and 2022, with the emphasis on increasing sales of organic products made in France.

*Sustainable farming is taken extremely seriously in France. For example, the country has forbidden the growth of GMO foods since 2008; and recently took a radical step towards protecting its dwindling bee population by becoming the first country in Europe to ban all five pesticides researchers believe are killing off the insects – the EU only voted to outlaw the use of three of them in crop fields. France also has many historic quality labels, such as Label Rouge, which ensures that animals are raised according to strict dietary and humane standards including access to the outdoors. Label Rouge beef is grass-fed, and Label Rouge veal and lamb are allowed to consume milk for a longer period of time before being weaned. This label also forbids the use of antibiotics and growth hormones, and medical treatments of animals bearing the label are kept to a strict minimum.

A FRAGMENTED MARKET RIPE FOR DEALMAKING

In France, the competitive landscape is widely fragmented and also highly competitive, led by a small number of large Food & Agro groups, and increasingly private equity funds. These larger players are interested in making acquisitions that consolidate the market and provide growth opportunities to ‘buy & build’ innovative organic concepts.

We have seen some interesting deals emerge in the French organic retail market over the past 12 months.

April 2019: PAI Partners and investor Charles Jobson agree to acquire 100% of Koninklijke Wessanen (2018 rev: €628m) – the Dutch leader in healthy, organic and sustainable products. The investors will support management’s existing strategy, including upgrading operations to improve efficiencies across the entire value chain of the business, and adding scale in core categories and markets through acquisitions. „Our vision is to build a European leader in organic and sustainable food,” explains Christophe Barnouin, CEO of Wessanen. “We want to remain at the forefront of making food healthier and more sustainable for the benefit of both consumers and the planet. It is all the more critical in an era where organic, sustainable and healthy themes have grown increasingly popular, which in turn has resulted in a more competitive environment.”

December 2018: The Japanese food distribution giant Aeon takes a 20% stake in the French bio store chain Bio c’Bon (2018 rev: €150m), which is owned by the French private equity house Marne & Finance. The chain currently operates 154 outlets, of which 64 are in the Paris region and 33 are abroad. Together the owners plan to open 50 additional stores in Japan within five years; and to develop a new warehouse of 12,500 m² in Athis-Mons (Essonne), combining the logistics of three initial sites and adding a laboratory for the production of prepared meals.

September, 2018: The agricultural group InVivo acquires Bio & Co, a chain of six organic food stores in southern France, with annual sales of €22m. InVivo aims to have 150 Bio & Co food stores by 2025, as it looks to expand its retail business in the high growth organic segment. Most of the additional Bio & Co stores will be located next to InVivo’s existing gardening centers/ stores, which it believes is a complementary customer offering. The investment is also designed to support the handful of grocery outlets selling local products that InVivo has been trialling in the past two years under the brand, Frais d’Ici.

March, 2017: The French private equity house Ardian acquires a majority stake in the French grocery chain Grand Frais. Grand Frais has earned itself the title of ‘category killer’ in the grocery retail business by focusing on quality fresh food at affordable prices, of which organic is a large part. Based in Lyon, the specialist retail concept has grown exceptionally well, with 15-25 new openings a year. The business currently has 185 stores, and an annual turnover of c. €1.1 billion. Grand Frais’s stores are located mainly on the outskirts of major cities and tend to be large, covering an average area of c. 1,000 sqm – a traditional indoor covered market, selling fruit & vegetables, dairy, fish and meat, as well as specialized grocery items. Suppliers are usually local and specialized.

*Source: Sprout Intelligence, 2017

The leading Chinese sporting goods brand Anta Sports (FY2018 rev: €545m, rising 44% YoY) acquires the giant Finnish sports equipment maker Amer Sports (FY2018 rev: €2,7bn), in a deal valued at c. €4.6bn. This transaction is backed by an international buyout consortium and is expected to be completed by Q2/2019. Under the deal, Anta acquires 58% of Amer, while other investors in the consortium are reported to include the Hong Kong-based private equity fund FountainVest (21.3%) and the Canadian billionaire Chip Wilson, founder of yoga apparel company Lululemon (20.6%).

Amer Sports: A Finnish sporting goods company listed on the Nasdaq Helsinki stock exchange with a number of leading brands, including Salomon, Arc’teryx, Peak Performance, Atomic, Mavic, Suunto, Wilson and Precor. Founded in 1950, the company began life as a tobacco manufacturer & distributor, but has since evolved into a multinational company devoted to the production of sporting goods. The Group’s business is balanced by its broad product portfolio, as well as by a presence in all major global markets.

Anta Sports: China’s largest sporting goods brand (and the third-largest in the world by market capitalization, after Nike and Adidas). Its high-growth brand ‘Anta’ focuses on athletic footwear & apparel products, catering to lower and middle-income groups. In addition, Anta Sports is a leading sports retailer in China, with 11,316+ brick & mortar stores. The company is pursuing a multi-brand and onmi-channel strategy – broadening its customer base through acquisitions of high-end international sportswear brands that leverage sales in its home markets.

Deal delivers:

Extends Anta’s overseas reach, fulfilling a core strategy to grow by acquiring established international brands that complement the Chinese home market: 43% of Amer’s sales are in EMEA, 43% in the Americas, but just 14% in Asia Pacific.

Expands Anta’s scale in a bid to challenge the market leaders Nike & Adidas, both in its home market and also internationally (there are plans to launch the Anta brand in Europe in 2019).

Enables Anta to diversify and expand market share in a number of new categories, such as ball sports (Wilson, DeMarini, Louisville Slugger), winter sports (Atomic, Armada Skis), sports instruments (Suunto), and cycling (Mavic, ENVE Composites). These segment-leading brands offer synergies.

Distribution scale in the Chinese market, where Anta has 11,316 retail stores and a large portfolio of brands positioned across the mass market to high-end market spectrum. Amer has already enjoyed strong growth in China over the last five years – its sales there have grown at CAGR5YR of 29%, and represented 6% of sales in 2018.

Reduces debt: the consortium will pay down EUR1 billion euros in debt from Amer Sports.

“Through our multi-brand strategy, we aspire to become a competitive, global, multi-brand company with newly added brands. To that end, we are launching our globalization strategy in 2018. Through product innovation and R&D investment. We will tap into the global market with our best brands.” Ding Shizhong, Anta’s chairman and CEO.

Together with ZLTO, ABN Amro and PwC, Investec hosted the 9th edition of the inspiring food event: Voedingsbodem voor Groei. For the first time, the event took place at an external location: the Venco Campus of Vencomatic Group in Eersel, The Netherlands.

The event revolved around the trends of healthy and fresh food in combination with convenience for the end-customer. Central themes include product innovation, marketing knowledge and the customer as focal point of attention. The main question was thus: how to innovate?

Several external speakers attended such as:

Lotte van de Ven (CEO Vencomatic), on innovating in a traditional sector;

Jos van Mil (Managing Partner product & market innovation Greenco) about packaging innovations and

Tim Hehenkamp (Executive Dirctor Data & Pesonalisation Jumbo) on individualizing the customer.

After the official program, there were drinks, bites and the possibility to discuss the content and experiences of the day – a nice ending of an inspiring day. If you were not able to join, but are curious to the event, please contact us or send an email to info@voedingsbodemvoorgroei.nl. We would like to get in touch with you! After all, next year is our 10th edition of this event.

Selling non-core businesses – How to optimize value creation?

Key takeaways from our report:

Create value

Research shows that businesses that engage in regular divestitures create significant shareholder value down the road. Actively pruning the business portfolio reduces complexity, sharpens the operational focus and generates cash for the next phase of growth. Also note that a pure play is easier for investors to understand.

Transformation

Most businesses are set up to buy assets, not sell them, which means decisions to sell are often made at the wrong time or in the wrong manner. The key is to avoid ad-hoc or reactive decisions, and to carefully manage and prepare the planned divestiture so that it supports the company’s core strategy. Don’t let emotions get in the way. View divesting as a strategic tool.

Plan & prepare We are seeing higher valuation multiples and faster closings for assets that have been properly prepared – ie. made attractive to potential acquirers. This means setting up a control centre so the process is run professionally and systematically. Communicate clearly, promptly, and frequently: inform shareholders and employees about the divestiture early on, and keep them informed as it progresses.

Target the right buyers Identifying buyers usually means hiring the right advisors with exposure to the best-owner universe – serious, credible and with genuine sector expertise. Tell a clear and compelling business story. Explain the growth opportunity, the assets’ capabilities, and tailor the potential synergies for investors.

Sell at the right time Work out what drives the industry cycle, and time the divestiture to optimize the valuation. For companies, now is an ideal time to consider a sale because valuation multiples are at historically high levels in the mid-market and buyers are acquisitive and sitting on large war chests of cash. Also, the decision to divest needs to be proactive rather than reactive. Executives often hesitate to sell assets, which is leaving a lot of value on the table.

December 2018: The Japanese food distribution giant Aeon takes a 20% stake in the French bio store chain Bio c’Bon (2018 rev: €150m), which is owned by the French private equity house Marne & Finance. The chain currently operates 154 outlets, of which 64 are in the Paris region and 33 are abroad. Together the owners plan to open 50 additional stores in Japan within five years; and to develop a new warehouse of 12,500 m² in Athis-Mons (Essonne), combining the logistics of three initial sites and adding a laboratory for the production of prepared meals.

December 2018: The Japanese food distribution giant Aeon takes a 20% stake in the French bio store chain Bio c’Bon (2018 rev: €150m), which is owned by the French private equity house Marne & Finance. The chain currently operates 154 outlets, of which 64 are in the Paris region and 33 are abroad. Together the owners plan to open 50 additional stores in Japan within five years; and to develop a new warehouse of 12,500 m² in Athis-Mons (Essonne), combining the logistics of three initial sites and adding a laboratory for the production of prepared meals. March, 2017: The French private equity house Ardian acquires a majority stake in the French grocery chain Grand Frais. Grand Frais has earned itself the title of ‘category killer’ in the grocery retail business by focusing on quality fresh food at affordable prices, of which organic is a large part. Based in Lyon, the specialist retail concept has grown exceptionally well, with 15-25 new openings a year. The business currently has 185 stores, and an annual turnover of c. €1.1 billion. Grand Frais’s stores are located mainly on the outskirts of major cities and tend to be large, covering an average area of c. 1,000 sqm – a traditional indoor covered market, selling fruit & vegetables, dairy, fish and meat, as well as specialized grocery items. Suppliers are usually local and specialized.

March, 2017: The French private equity house Ardian acquires a majority stake in the French grocery chain Grand Frais. Grand Frais has earned itself the title of ‘category killer’ in the grocery retail business by focusing on quality fresh food at affordable prices, of which organic is a large part. Based in Lyon, the specialist retail concept has grown exceptionally well, with 15-25 new openings a year. The business currently has 185 stores, and an annual turnover of c. €1.1 billion. Grand Frais’s stores are located mainly on the outskirts of major cities and tend to be large, covering an average area of c. 1,000 sqm – a traditional indoor covered market, selling fruit & vegetables, dairy, fish and meat, as well as specialized grocery items. Suppliers are usually local and specialized.