Ausbau unseres Industrial Tech & Services-Teams

Investec freut sich, Matthias Odrobina als Managing Director unseres Bereichs European Business Advisory und als leitendes Mitglied des globalen Sektor Teams begrüßen zu dürfen, welches seine Kunden mit unabhängigem Rat in Europa, Großbritannien, Afrika, den USA und Asien bei grenzüberschreitenden Transaktionen begleitet.

Matthias bringt fundierte Branchenexpertise im Bereich Industrietechnologie mit (mit besonderem Schwerpunkt auf Smart Industries, B2B-Software und digitaler Transformation.

Er verfügt über 20 Jahre Erfahrung als vertrauenswürdiger Partner von Managemenet und Eigentümern bei Fusionen, Übernahmen, Veräußerungen, Finanzierungen und Buy-outs, mit besonderem Fokus auf den

Industriesektor, B2B-Software und Unternehmensdienstleistungen.

Kontakt: Matthias Odrobina

Die europäische Gebäudeautomationsbranche befindet sich in einer strukturellen Transformationsphase. Aus einem traditionell fragmentierten, inhabergeführten Markt entsteht zunehmend ein kapitalgestütztes Plattform-Ökosystem. M&A ist dabei nicht mehr opportunistisch, sondern strategisches Kerninstrument zur Vertikalisierung, Skalierung von Kompetenzen, Internationalisierung und Wertsteigerung. Führende Anbieter wie Siemens, Johnson Controls, Schneider Electric und Trane Technologies dominieren den Markt mit integrierten Lösungen und digitalen Serviceportfolios. Mittelständische Unternehmen sowie Plattformanbieter wie VDK Groep, Elevion oder Konzmann ergänzen den Markt mit regionaler Stärke und technischem Spezialwissen. Treiber in einem Markt, der sich bis 2034 nahezu verdoppeln soll, sind Energieeffizienz, Regulierung, Digitalisierung, KI und Smart-Building-Technologien. Private Equity ist starker Katalysator der Markttransformation, getrieben durch Buy-&-Build-Strategien, Software-Margenpotenziale und regulatorisch abgesicherte Nachfrage. M&A bleibt hochaktiv aufgrund von Fragmentierung, Technologiebedarf und internationalen Expansionszielen.

Für Eigentümer privater Unternehmen ergeben sich daraus klare strategische Prioritäten: Digitalisierung und Cloud-/KI-Technologien sollten konsequent ausgebaut, service-/lifecycle orientierte Geschäftsmodelle gestärkt, die Positionierung geschärft und Organisationsstrukturen skalierbar gemacht werden. Nachhaltigkeit entwickelt sich zusätzlich zu einem zentralen Wettbewerbs- und Bewertungsfaktor.

Digitalisierung verschiebt Wertschöpfung und kreiert neue Umsatzmodelle

Die Gebäudeautomationsbranche befindet sich in einem tiefgreifenden Wandel, der zunehmend von Software, Daten und Services geprägt wird. Auch wenn klassische Hardware nach wie vor eine Rolle hat, verlagert sich das Wachstum klar in Richtung digitaler Lösungen. Besonders Energiemanagementsoftware, Cloud-BMS, Subskriptionsmodelle und KI-gestützte Optimierungssysteme verzeichnen hohe Wachstumsraten. Auch Wireless Retrofits und cloudbasierte Analytics gewinnen an Bedeutung und sorgen dafür, dass wiederkehrende Umsätze einen immer größeren Anteil der Gesamterlöse ausmachen.

Parallel dazu verbessert die Digitalisierung die Ergebnisqualität deutlich. Digitale und datenbasierte Services erzielen erheblich höhere Margen als das Installationsgeschäft. Anbieter, die KI, IoT und Automatisierung kombinieren, erreichen regelmäßig überdurchschnittliche EBITDA Margen. Gleichzeitig ermöglicht Predictive Maintenance sowohl Effizienzsteigerungen für Kunden als auch die Einführung performancebasierter Vergütungsmodelle. Ergänzend wirken sich Service- und Wartungsverträge stabilisierend auf das Geschäftsmodell aus: Sie glätten die Volatilität, die durch konjunkturelle Schwankungen im Bau- und Modernisierungsmarkt entsteht. Auch regulatorische Rahmenbedingungen tragen zur Investitionssicherheit und langfristigen Planung bei.

Konsolidierung beschleunigt sich

Der M&A Markt in der Gebäudeautomation wird zunehmend von Konsolidierung geprägt. Die stark fragmentierte mittelständische Anbieterlandschaft bietet attraktive Ansatzpunkte für strategische Käufer, die vor allem nach digitalen Kompetenzen suchen – etwa in Bereichen wie Cloud Architekturen, KI Technologien oder Cybersecurity. Diese Fähigkeiten werden zur Voraussetzung, um im Wettbewerb bestehen und integrierte, skalierbare Lösungen anbieten zu können.

Unternehmen mit einem hohen Softwareanteil oder proprietären BMS Systemen erzielen zudem deutlich höhere EBITDA Multiples, da Software nicht nur besser skalierbar ist, sondern auch stabilere und planbarere Cashflows erzeugt. Aufgrund regulatorischer Treiber und des zunehmenden Fokus auf Energieeffizienz gilt die Gebäudeautomation als besonders resiliente Branche.

Zudem rücken regionale Expansionsstrategien stärker in den Fokus. Nordamerika und Europa bleiben zentrale Märkte, doch vor allem APAC gewinnt durch hohe Wachstumsraten zunehmend an Bedeutung. Crossborder Transaktionen nehmen zu, da Unternehmen technologische Differenzierung und geographische Skalierung zunehmend gemeinsam verfolgen.

Trane Technologies: Ausbau digitaler Stärken durch M&A

Ein prägnantes Beispiel für strategisch motivierte Investitionen liefert Trane Technologies. Mit der Übernahme von BrainBox AI im Jahr 2025 erwarb Trane einen führenden Anbieter autonomer HVAC Optimierung auf Basis von Deep Learning. Dessen Technologie ermöglicht Energieeinsparungen von bis zu 25 % und CO₂ Reduktionen von bis zu 40 %. Die Akquisition dient Trane sowohl zur Stärkung der eigenen digitalen Kompetenzen als auch zur Weiterentwicklung der unternehmenseigenen Dekarbonisierungsstrategie. Zudem erschließt oder verstärkt sie vertikale Märkte wie Hotels, Gesundheitswesen, Büro, Retail oder Flughäfen und eröffnet Potenziale für ergebnisorientierte Service- und SaaS Modelle.

Ebenfalls 2025 beteiligte sich Trane mit 49 % an Kieback & Peter, einem europäischen Spezialisten für intelligente Gebäudeautomatisierung mit proprietärer Hard und Software, Servicekompetenz sowie starker Präsenz insbesondere auf dem deutschen Markt. Die Beteiligung verbessert Tranes Zugang zu einer etablierten BMS Plattform wie Qanteon und erweitert die eigenen HVAC Kompetenzen um hochwertige Regelungs- und Automationssysteme und Lifecycle-Servicegeschäft.

In Summe stärken diese Investments Tranes Geschäftsmodell auf mehreren Ebenen: Sie erhöhen den Anteil wiederkehrender Einnahmen, verbessern die Margen durch Software und KI Dienste, ermöglichen umfangreiche Up und Cross Selling Potenziale und intensivieren die Kundenbindung durch langfristige Service- und SaaS Verträge.

Private Equity als Katalysator des Marktumbruchs

Private Equity Gesellschaften spielen eine zentrale Rolle in der Transformation der Gebäudeautomationsbranche. Aufgrund attraktiver Marktdynamiken – darunter ein stabiles Wachstum von 8–12 % jährlich, regulatorisch abgesicherte Nachfrage und ein hoher Anteil wiederkehrender Umsätze – zählt der Sektor zu den bevorzugten Investmentfeldern. PE Investoren setzen zunehmend auf Buy & Build Strategien, bei denen regionale Installations- und Automationsunternehmen zu größeren Plattformgruppen zusammengeführt werden. Ziel ist es, Skaleneffekte zu realisieren, Einkauf und Prozesse zu optimieren sowie digitale Kompetenzen und Softwareexpertise auszubauen.

Die Wertschöpfungsstrategien der Fonds umfassen häufig die Digitalisierung bestehender Geschäftsmodelle, den Aufbau eigener Software Stacks und die Erweiterung des Portfolios um Energiemanagement- und Smart Building Services. Durch die Fokussierung auf planbare Cashflows aus Service- und Wartungsverträgen schaffen PE Investoren stabile, wachstumsstarke Plattformen.

Gleichzeitig erhöhen PE finanzierte Plattformgruppen den Innovationsdruck auf traditionelle Marktteilnehmer deutlich. Sie treiben die Professionalisierung software- und KI basierter Geschäftsmodelle voran und beschleunigen damit den strukturellen Wandel der gesamten Branche.

Erfolgsagenda für private Unternehmenseigentümer

- Digitalisierung priorisieren: Investitionen in Cloud-BMS, KI-basierte Systeme und Energiemanagement steigern Unternehmenswert und EBITDA-Multiples.

- Serviceorientiertes Geschäftsmodell stärken: Ausbau wiederkehrender Einnahmen (Wartung, Monitoring, Software-Abos) erhöht Stabilität und Attraktivität für Käufer und Investoren.

- Strategische Positionierung schärfen: Differenzierung über Spezialisierung (z. B. Gesundheitswesen, Industrie, Energieeffizienz) verbessert M&A-Optionen.

- Organisationsstruktur skalierbar machen: Standardisierte Prozesse, integrierte IT-Systeme und modulare Serviceangebote erleichtern Integration durch strategische Käufer und PE-Plattformen.

- Nachhaltigkeit als Wettbewerbsvorteil nutzen: ESG-Kompetenz wird zunehmend kaufentscheidend, insbesondere vor dem Hintergrund europäischer Regulierungen.

Investec verfügt über erfahrene Teams in den Sektoren Technology & Services, die Experten für den Verkauf, den Kauf und die Finanzierung von Unternehmen sind.

Wenn Sie Fragen haben und mehr über Gebäude- oder Industrieautomation, Unternehmensbewertungen, Käuferaktivitäten und aktuelle Marktchancen erfahren möchten, schreiben Sie uns: [email protected], [email protected], [email protected], [email protected]

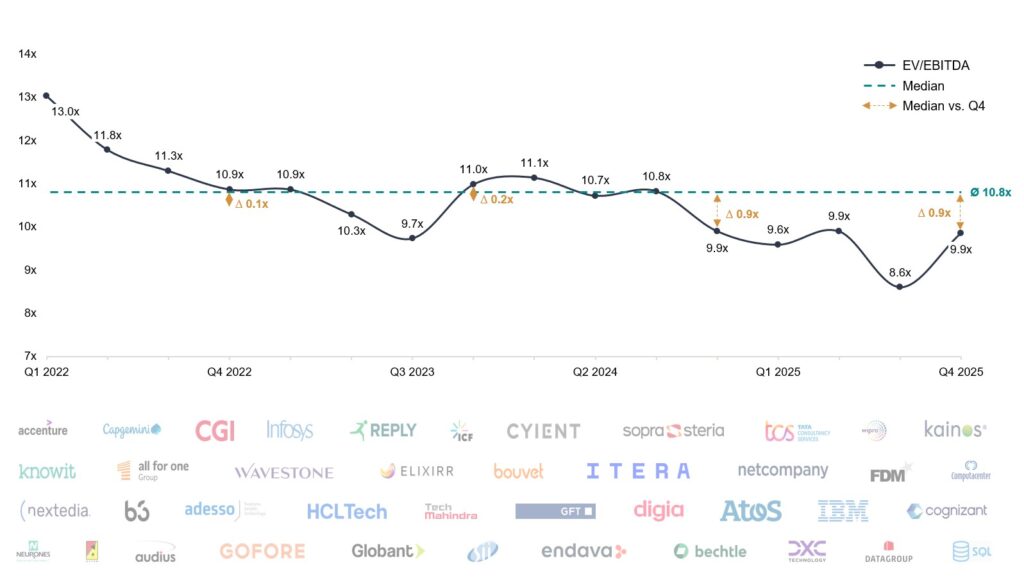

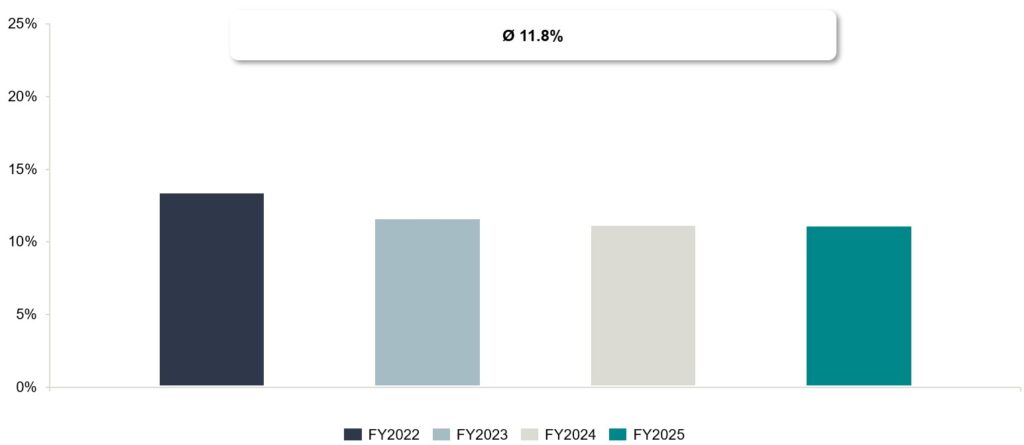

IT-Services multiples have normalized since the 2021 peak (15.9x), with investors now pricing the sector on visibility, profitability and delivery quality rather than pure revenue growth.

Valuations are anchored in the high single- to low double-digit EV/EBITDA range. Premiums accrue to models with higher recurring mix, stronger cash conversion and industry-specific differentiation, while generic capacity-driven models trade at a discount.

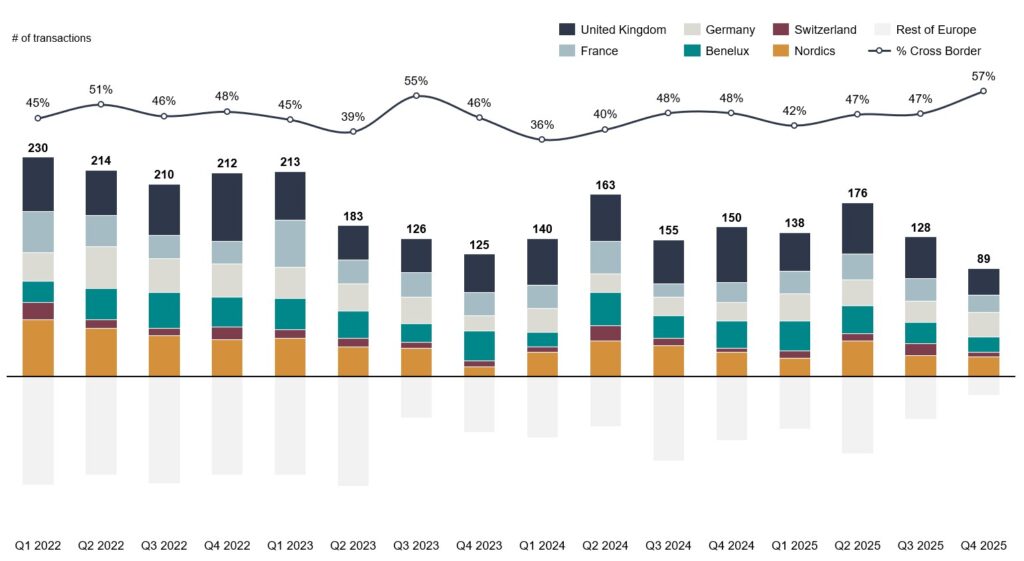

European countries with Investec presence on the ground (UK, France, Germany, Benelux, Switzerland, Nordics) account for >85% of Q4 2025 deals, indicating a high overlap between observed M&A activity and Investec’s geographic footprint.

Cross-border share steadily increasing to 57%, Investec present in all main markets

Except for Q2 2025, deal flow further softened in Q4 2025 as buyers became more selective, focusing on assets that demonstrate repeatable execution at scale, governance, high-quality revenue streams and delivery reliability. Cross-border share rose to 57% in Q4 2025, reflecting a clear shift towards pan-regional delivery and regulatory coverage of country specific requirements.

Key drivers behind the cross-border tilt:

- Regional AI & cloud roll-outs: accelerating AI-driven cloud demand and larger strategic managed services awards are reinforcing multi-market delivery requirements

- Regulation / sovereignty: frameworks like NIS2 raise requirements for supply-chain security and controls, increasing the value of in-market presence and auditable compliance

- Ecosystem consolidation: roll-ups around Microsoft, Salesforce, ServiceNow are being used to standardize delivery and unlock cross-sell across geographies

Outlook 2026: buyers are re-engaging, but with disciplined optimism – fundamentals and execution certainty remain central to underwriting.

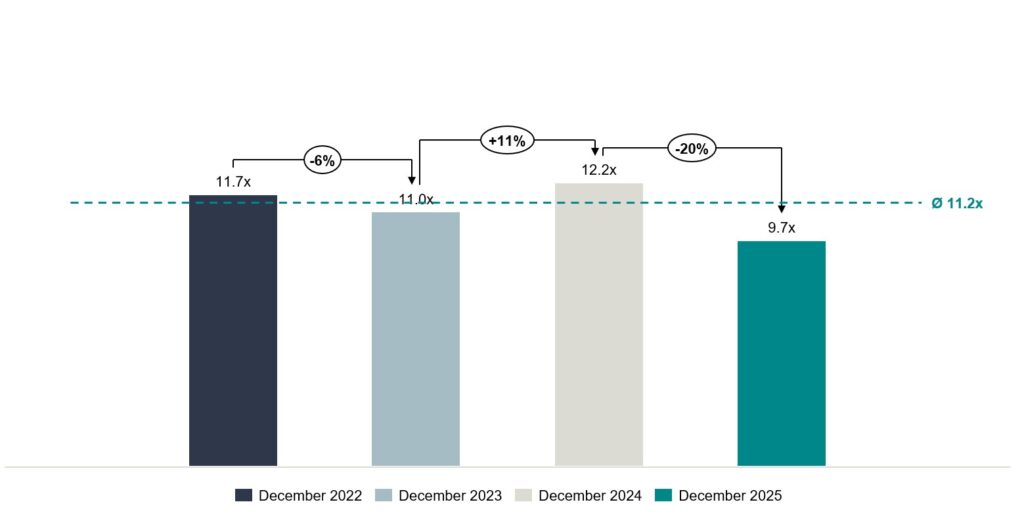

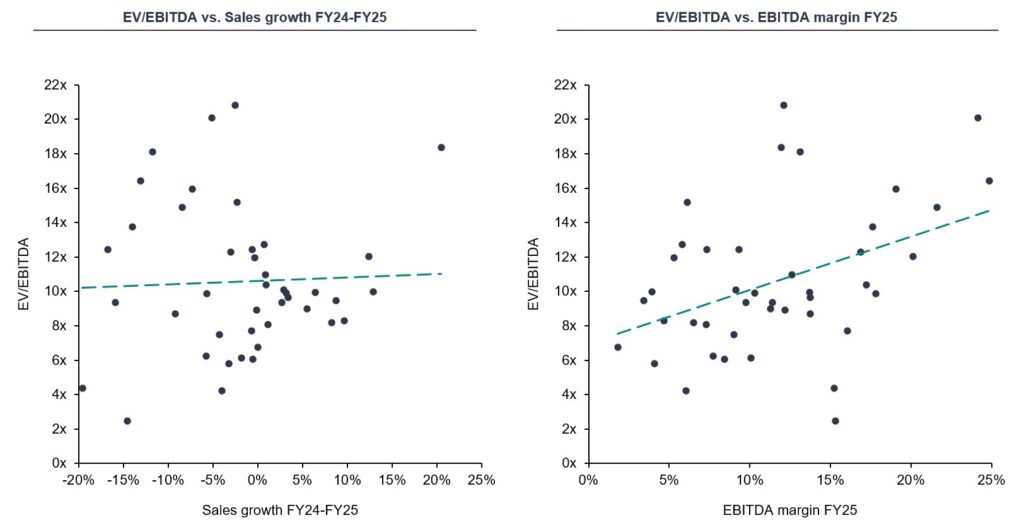

Valuation levels have stabilized, showing slight upward trend in Q4 2025

Convergence continues, as investors apply a uniform KPI lens, rewarding visibility and cash conversion. Valuations in Q4 25 vary between ~9-10x EV/EBITDA with an upward trend. Multiple upgrades require higher recurring mix and margin durability. Providers that productize delivery (templates, automation, near-/offshore leverage) tend to reduce volatility and sustain multiples better through cycles.

YoY EV/EBITDA valuation rebalancing: quality-first buying favours managed models over project-heavy delivery

YoY compression: Valuations declined as investors rotated to quality at tighter entry levels. The strongest pressure appeared in project-heavy models, where wage and bench frictions reduced margin visibility, while operate/managed models saw smaller drawdowns. With buyer discipline still elevated, the YoY reset aligns with the broader post‑2021 normalization in tech services multiples.

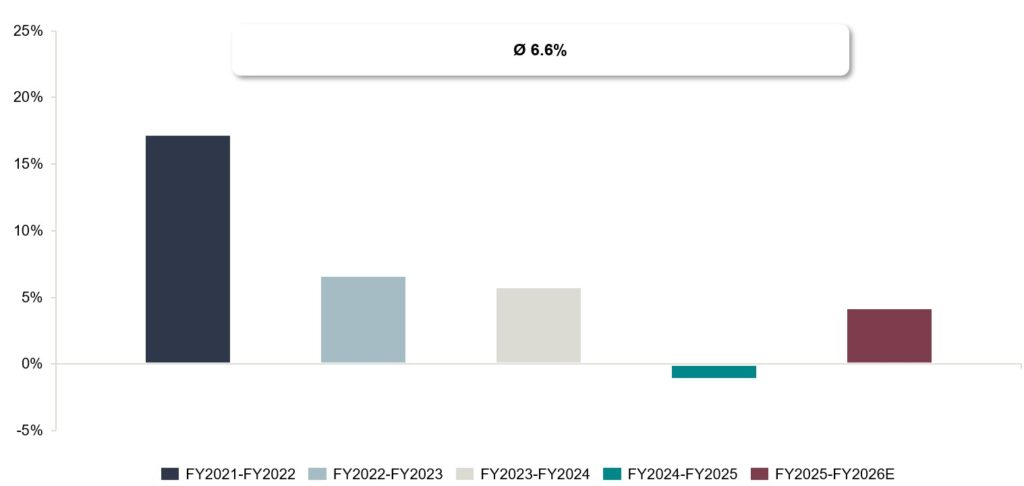

2026E revenue growth expected to resume as IT Spend re-accelerates and GenAI scales cloud delivery

2026E marks a rebound from a weak 2025 base. Two main forces drive the upswing:

- Budget re‑acceleration into IT Services (the largest IT spend category in 2026) and the restart of deferred programs

- GenAI-driven cloud demand: 2025 cloud infrastructure revenues reached $419bn (Q4 2025: $119.1bn), pulling through DataOps, MLOps, FinOps and security services into higher 2026 delivery.

EBITDA Margins stay resilient, best-in-class performance with key execution levers

Margins have shown only limited compression and remain structurally stable. Key aspects to watch:

- Where “best-in-class” sits: Scaled platforms tend to operate in the mid- to high-teens (e.g., Accenture 17.0% adjusted operating margin), while offshore-heavy leaders can reach the low-20s when mix and pricing hold (e.g., Infosys 21.1% operating margin).

- Key margin watch-outs: higher subcontractor mix, weak change control, stretched DSOs dilute margin quality and cash conversion

Investors reward profitable growth: margins, recurring revenue and cash conversion drive premium multiples

The market rewards profitable growth, not topline alone. Peers that combine solid margin with strong growth cluster at the upper end of sector multiples, while low‑margin growth screens as lower quality. Investors are looking for tight utilization, healthy gross margins and a rising recurring share – in other words, visibility, quality and cash conversion.

The Investec IT-Service Index tracks daily developments. The index includes valuations, growth projections, profitability margins and other metrics. You can find more information on our website.

Investec has a senior sector team in Technology, who are experienced experts in selling, buying, and financing businesses.

If you have questions and would like to know more about valuations, buyer activity and current opportunities in the market – please get in touch:

Ron Belt, Jean-Arthur Dattée, Thomas Ellenberger, Arne Laarveld, Sebastian Lawrence, Mirko Nikkels, Maurits Odekerken, Oliver Reinecker

After two strong quarters, Q3 marked a valuation reset, driven by investor focus on profitability over pure growth. Multiples have converged, rewarding companies that exceed the Rule of 40 benchmark. ERP and HCM illustrate resilience through stickiness and talent-driven demand, while CRM remains the long-term growth leader despite short-term volatility.

For entrepreneurs, balancing growth with margin is now critical to sustain premium valuations, while investors and PE firms should expect continued discipline and position portfolios for a two-speed market. Software remains structurally attractive, but quality – not category hype – will likely lead the way in the near future.

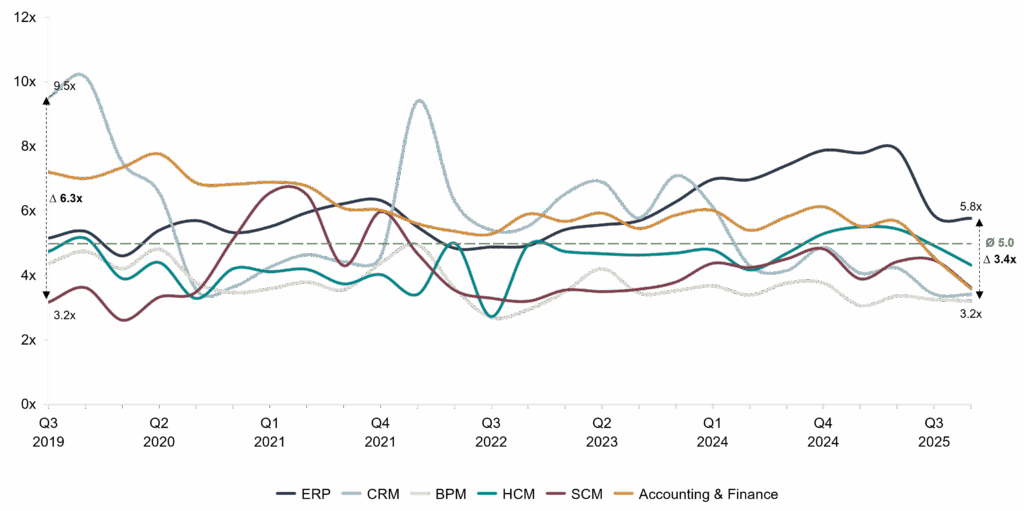

EV/Revenue Development by sub sector: Q3 2019 – Q3 2025

A few takeaways from the last years:

- Valuation spread narrowed from over 6.0x to less than 3.5x, i.e. sub sectors´ valuations are converging and experience fewer spikes.

- Valuation spreads narrowed as higher rates and the end of “growth at any cost” pulled down high-growth names while profitable sub sectors held up. As business models and KPIs converge, investors apply more uniform lenses, compressing multiples across sub sectors.

- Over time, the overall software market was valued on average at 5.0x, the average trading bandwidth lays between 4.0x and 6.5x.

- On a sub sector level, all six sub sectors are currently trading below their historical five year average valuation, while market forecasts indicate an upward trend over the next five years (see Enterprise Software Market 2025-2030); among other things, driven by usual expectations of capital market investors of mean reversion patterns.

- ERP currently shows the highest revenue multiple at 5.8x, trading above the overall average and illustrating continued investor confidence in core platforms, supported by high customer stickiness and resilient margins.

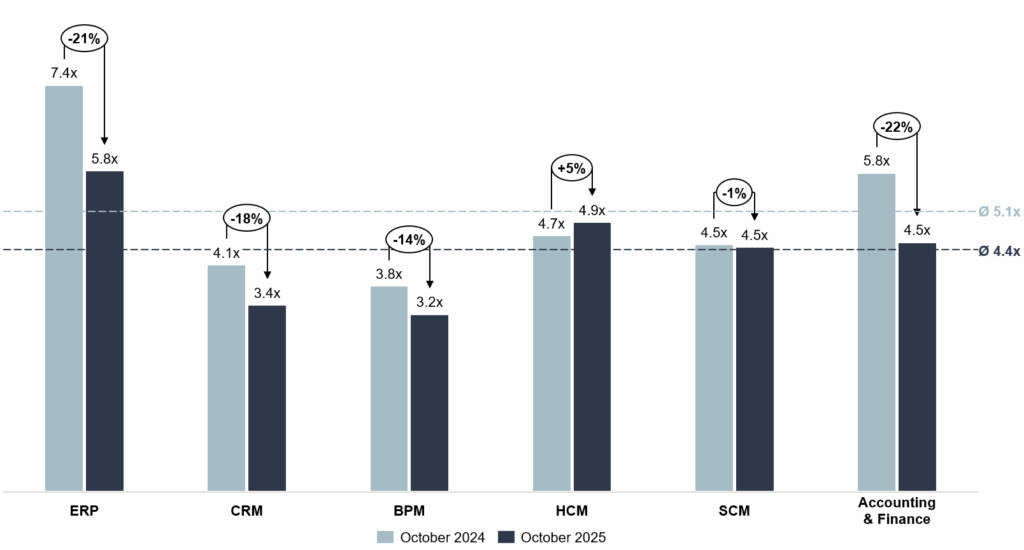

EV/Revenue: YoY comparison 10/2024 – 10/2025

- ERP (-21%), CRM (-18%), BPM (-14%) and Accounting & Finance (-22%) experienced the most pronounced reset– driven by softer growth prospects and a sharper investor focus on profitability.

- SCM remained stable (-1%), indicating a largely unchanged market view on supply-chain software fundamentals.

- HCM is the only sub sector with positive momentum (+5%), in light of scarcity of talent and remote work as likely drivers, reflecting continued demand for efficient and effective workforce and talent management solutions.

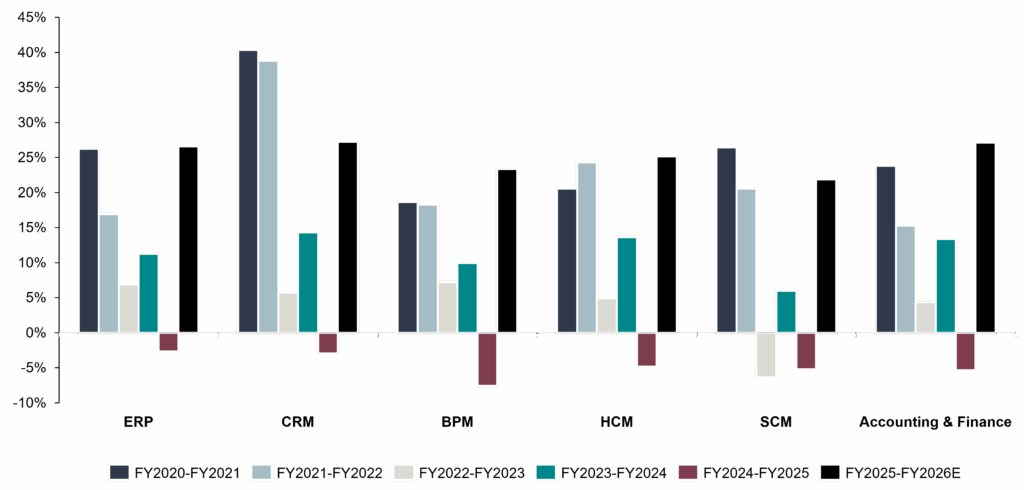

Revenue growth in % by sub sector: 2020 – 2026E

- CRM maintains the strongest long-term growth trajectory, reaching a forecasted growth of >25% in FY2026E

- BPM is the most volatile segment, contracting in FY2024–FY2025 before rebounding as workflow automation investments recover, reflecting its exposure to capex cycles and larger projects that are currently being pursued more cautiously, if at all

It’s a two-speed market: fast-growing sub sectors (CRM, HCM, A&F) lead the pack, while foundational platforms (ERP, SCM, BPM) show steadier, more cyclical growth.

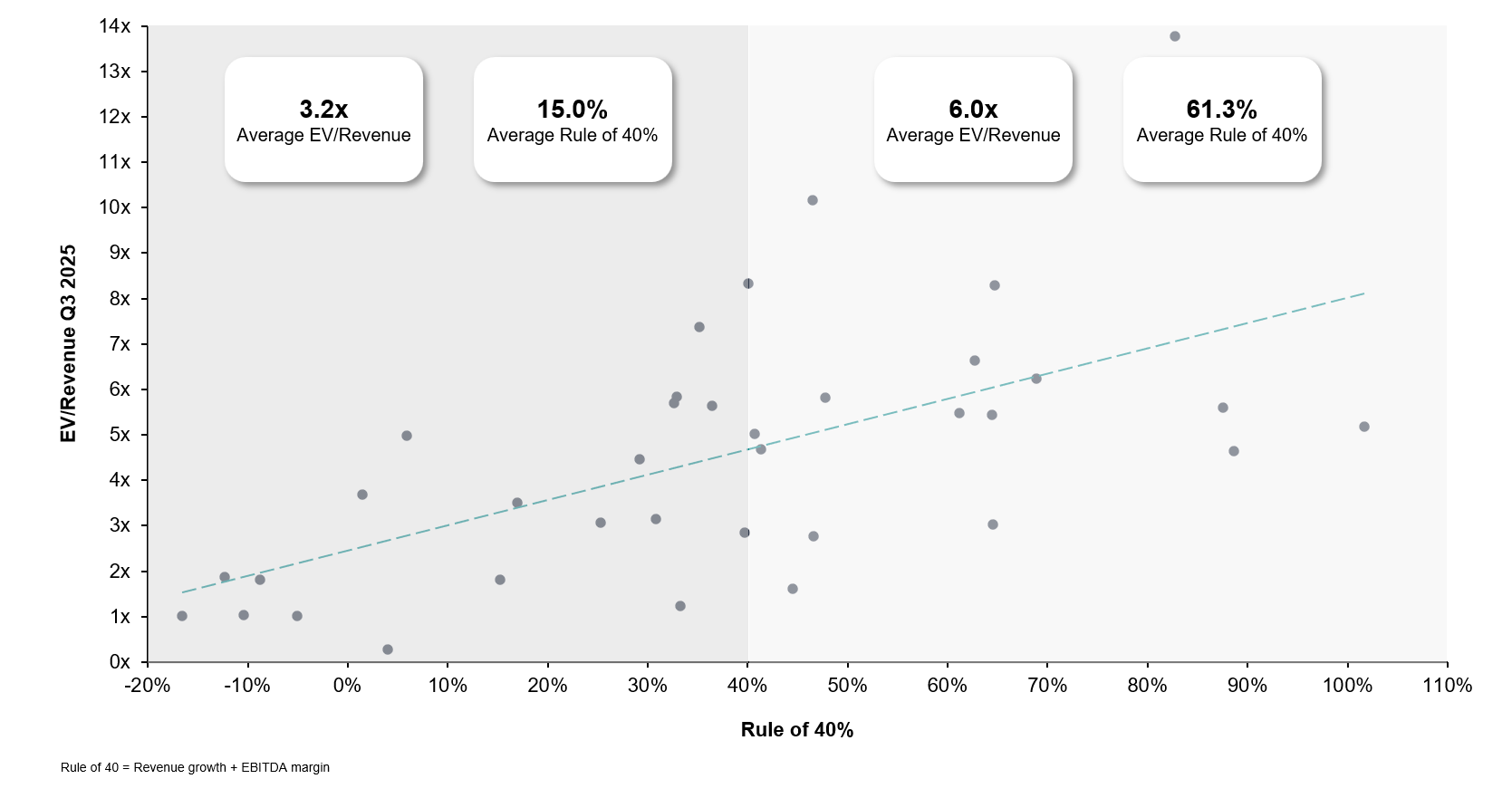

Software Valuation Framework: The Rule of 40%

- There is a clear positive link between Rule of 40 performance and EV/Revenue multiples, signalling that investors continue to reward a strong balance of growth and profitability– with a growing bias towards margin quality and capital-efficient growth in the current higher-rate, capital-scarce environment

- Companies below the 40% threshold cluster at lower valuation ranges, averaging 3.2x EV/Revenue and a 15% Rule of 40 score

- In contrast, companies exceeding the 40% benchmark achieve significantly higher valuations, averaging 6.0x EV/Revenue with a strong 61% Rule of 40 performance.

- The upward trendline underscores that high-quality software companies – those pairing strong growth with solid margins – command a clear valuation premium.

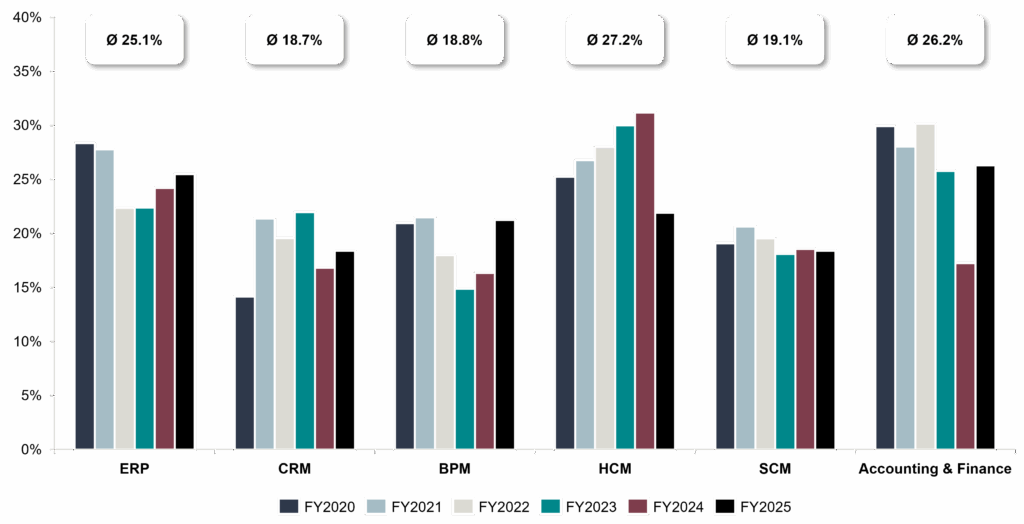

EBITDA-margin by sub sector: 2020 to 2025 (in %)

- ERP maintains strong and stable profitability, with margins consistently in the 22-28% range and a sector average of 25.1%, reflecting high standardisation and robust customer retention. Systems are deeply rooted in the organizations, high margins are achievable.

- SCM remains the lowest-margin category with averages around 19.1%, reflecting heavier integration requirements and lower pricing power.

Profitability is most resilient in standardised, sticky sub sectors (HCM, A&F, ERP), while CRM, BPM, and SCM face structurally thinner margins due to integration and service intensity.

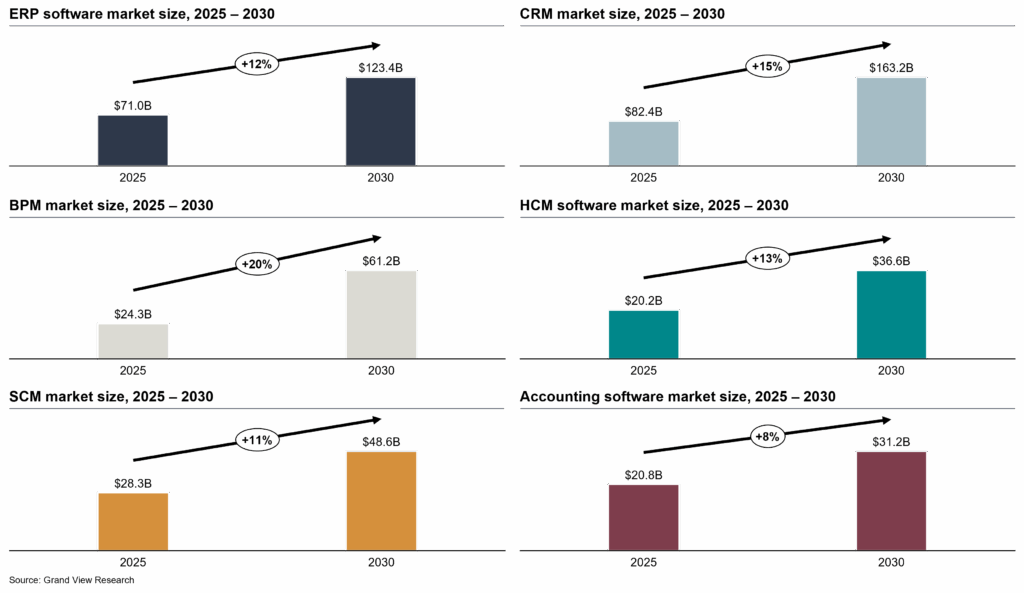

The Enterprise Software Market by sub sector, 2025-2030

- The overall enterprise software market almost doubles from $247bn (2025) to $464bn (2030) (~13.5% CAGR)

- ERP ($71bn) and CRM ($82.4bn) remain the largest sub sectors, supported by digital transformation and embedded AI

- BPM is the fastest-growing segment, expected to grow at ~20% CAGR to $61.2bn, reflecting a shift toward workflow orchestration and automation

- SCM (11% CAGR) and HCM (13% CAGR) also expand strongly as firms focus on supply-chain resilience and workforce optimization

- Accounting software grows slower (8% CAGR), indicating a more mature, commoditized market

Overall, process- and automation-centric sub sectors (BPM, CRM, ERP) are positioned to capture disproportionate value.

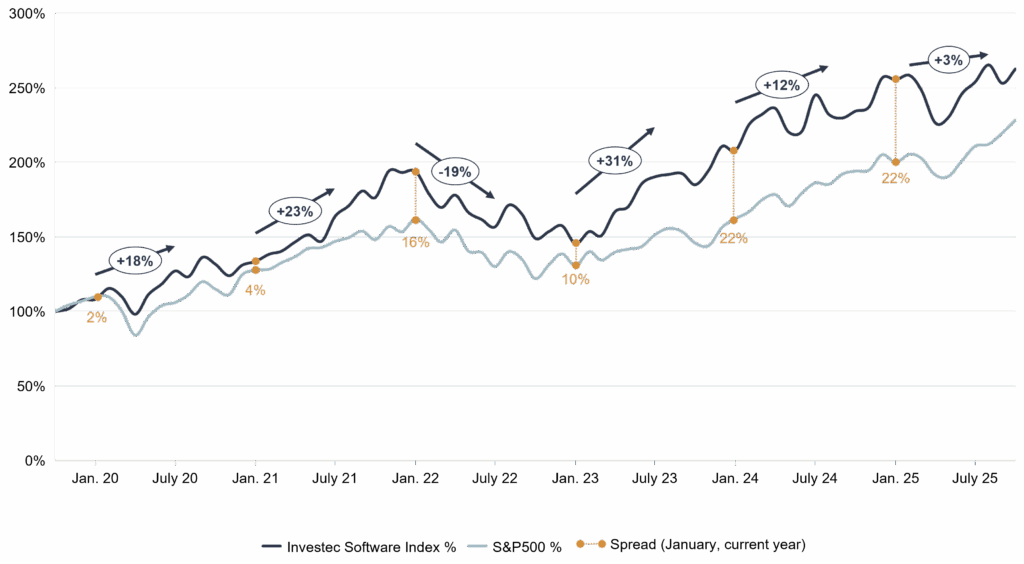

Investec Software Index vs. S&P500

- The Investec Software Index has consistently outperformed the S&P 500, reflecting not only the sector’s superior long-term growth profile but also the resilience of sticky, recurring-revenue models and stable margins, particularly in periods of macro uncertainty such as COVID-19

- Key Highlights include:

- With a positive January spread (highlighted in orange) in most years, ranging from 4% to 22%, underscores the sector’s ability to sustain a clear valuation premium versus the broader market.

- Overall, the index trend confirms that software remains a structurally attractive asset class, supported by durable growth, high-margin economics, and sustained investor demand.

The Investec Software Index tracks daily developments in segments such as ERP, CRM, BPM, SCM, HCM and Accounting&Finance. The index includes valuations, growth projections, profitability margins and other metrics. You can find more information on our website.

Investec has a senior sector team in Technology, who are experienced experts in selling, buying, and financing businesses.

If you have questions and would like to know more about valuations, buyer activity and current opportunities in the market – please get in touch:

Oliver Andrews, Ron Belt, Jean-Arthur Dattée, Thomas Ellenberger, Arne Laarveld, Sebastian Lawrence, Mirko Nikkels, Maurits Odekerken, Oliver Reinecker

Investec Whitepaper

Foreword

At Investec Software, we have worked with a lot of clients that shaped Enterprise Software. With decades of transaction experience across Business Process Management, Automation, Workflow and adjacent fields, one of our core focuses lies in the layer of the Enterprise Software stack that will be most transformed by autonomy -where orchestration, intelligence, and value creation converge.

Long before agentic AI became a headline term, we saw its foundations being laid by the companies we advised, and it is now that the industry reaches a pivotal moment. This gives us a unique perspective on the future of Enterprise Software, and we are aspiring to leverage this position to support the next generation of software leaders.

Executive Summary

Enterprise Software is on the cusp of its most profound transformation since the shift to the cloud. The next, already strongly emerging wave is agentic AI: systems that reason, plan, and act autonomously. The Autonomous Enterprise is no longer science fiction—it is fast becoming an achievable horizon.

This view is echoed by leading research desks: Goldman Sachs sees agentic AI expanding the software market by over 10%, Morgan Stanley calls it a new value layer redefining SaaS efficiency, and Citi Research envisions an enterprise powered by autonomous agents within CRM, ERP, and BI.

Together, this early but growing body of research reinforces a single conclusion: the next structural evolution in enterprise software will be built around autonomous systems that not only assist humans but execute, learn, and govern within defined business objectives. We take this a step further, identifying that agentic AI requires not a bolt-on integration but a fundamental re-architecture of the enterprise software stack—and we provide evidence that this transformation is already underway.

This is further evidenced by investors already pricing in the disruptive potential of AI-native models, rewarding companies that create the building blocks that enable true autonomy into their core architectures and products.

What is Agentic AI in Enterprise Software

Agentic AI refers to software systems capable of understanding goals, reasoning over context, and autonomously executing tasks across applications and data environments. Unlike predictive or assistive AI, agentic systems combine perception, reasoning, planning, and action in closed feedback loops.

- The overall Enterprise Software segment looks healthy with growth, margin and multiples having normalised and poised for growth

- AI premiums are already visible: companies built for agents command valuation multiples roughly 30% higher than traditional SaaS peers, as investors re-rate software markets—median SaaS valuations sit around 6.7× ARR (vs. 4.7× long-term), while AI-native firms consistently trade above 8.0×, reflecting expectations of structurally higher growth and defensibility

- Business Process Management segment (BPM) sends mixed signals though, with strong historic and expected growth but multiples not reflecting the growth prospects and margin potential of the sector

- Our market insight and research based on historic and current mandates in the BPM space indicates that there is an increasing battle and insecurity among the future role of BPM as a potential area for disruption, with a very urgent need to successfully evolve into Agentic BPM (ABPM), the orchestration layer that enables agents to manage processes end-to-end

- Traditional SaaS providers must transform or risk being bypassed in the agent-driven economy, a shift of valuation metrics and redefinition of KPIs is already underway

- The shift also creates white space for vendors operating near the BPM core and for new entrants that master the enabling layers of agentic AI — from orchestration and governance to frictionless end-user delivery.

- Next to the usual US incumbents, European and German champions are uniquely positioned — but must act decisively

- Sovereignty concerns may play to the advantage of Europe and create opportunity as well as strong incumbents in the European and particularly German Business Process space, serving primarily industries that are very process heavy

Our thesis: The future of Enterprise Software goes beyond incremental AI add-ons — it is a re-architecting around agents. The winners will master context, orchestration, outcome-based economics, and the governance of autonomous systems. And most importantly the ultimate agentic software delivery to the end user, which is going to be orders of magnitude more complex than delivering just software.

Expertengespräch mit Thorsten Gladiator, Managing Partner, Investec Capital Solutions:

- Warum sollten Unternehmen einen professionellen Dialog mit ihren Investoren und Kreditgebern führen?

- Welchen Herausforderungen stehen Unternehmen noch gegenüber?

- Was raten Sie als Finanzexperte und Transaktionsspezialist Unternehmen für den Umgang mit Geldgebern?

- Fallstudie.

In today’s world, too many consultants arrive with a hammer in hand – ready to treat every problem as a nail. But real entrepreneurs don’t need pre-packaged solutions. They have challenges and visions and need solutions properly addressing these challenges and provide options. They need partners who understand complexity, offer relevant expertise, and provide real alternatives – especially when the path forward isn’t obvious.

That’s precisely why I joined Investec.

Not because it’s the biggest or loudest name in the market—but because it relentlessly strives to offer what truly matters:

- Unbiased, holistic advice – Our diversified product offering is free from conflicts of interest. We are guided by the client’s needs, not by distribution targets.

- Deep sector expertise – Particularly in software, IT services, fintech and digital. And not just in Europe – we connect clients to markets in the US, UK, and Asia.

- A rare blend of global reach and local agility – we combine the reach of an international investment bank with genuine local proximity and entrepreneurial spirit.

- Real understanding of entrepreneurs – Many advisors have never faced the reality of growth pains, pivots, or strategic inflection points. We have.

- Solutions for the overlooked – Where others turn away due to minimum fee thresholds, we craft tailored access to capital—even for businesses with EBITDA between £3 and £10 million.

That’s what drew me here: the chance to help entrepreneurs explore what lies between the classic ‘all in’ or ‘full exit’ choices. The space where creative capital, smart structuring and nuanced advice can unlock new possibilities.

My personal story—how I built and shaped tech markets, what drives me, and why Investec is the right platform for the next chapter – is explored in detail in the article linked below.

But let me leave you with a parable:

A seasoned blacksmith had long relied on one tool—a powerful, time-tested hammer. One day, a young entrepreneur arrived with a broken, intricate machine. The blacksmith hammered, welded, tested—but the machine still stuttered.

“You need more than a hammer,” the entrepreneur said. “You need someone who understands how the system works—end to end.”

The blacksmith began collecting new tools: measuring devices, precision instruments, innovative materials. But the most important tool of all was a compass. It showed where the forces were coming from—and where they needed to go.

He realized success wasn’t about force. It was about using the right tool, at the right moment, with a clear view of the bigger picture.

That’s what we aim to do at Investec.

Click here to read my story in detail.

“Entrepreneurs have challenges and are seeking solutions to mitigate said challenges. Being able to provide client centric advice on adequate solutions to turn challenges into opportunities is at the heart of what we enjoy doing the most at Investec Advisory.”

Am 5. Juni hatten wir das besondere Vergnügen, eine ausgewählte Gruppe von Unternehmern zu unserem TMT CEO Dinner in unserem Büro in Wiesbaden zu empfangen.

Im Mittelpunkt des Abends stand der strategische Dialog über digitale Transformation und den Einfluss von Software und darüber, wie Unternehmer die Zukunft ihrer Unternehmen aktiv gestalten können. Ein Höhepunkt war die Keynote von Lars Lehne (ehemaliger CEO von Incubeta und Syzygy), der inspirierende Perspektiven auf die südafrikanische Kultur und das Zusammenspiel von digitaler Expertise, Führung und Offenheit für Veränderungen bot – und das alles aus einem frischen und anregenden Blickwinkel.

Die Veranstaltung wurde abgerundet mit einem Abendessen in entspannter und vertrauensvoller Atmosphäre, das Raum für einen offenen Dialog und wertvolle neue Verbindungen bot.

An Abenden wie diesem nehmen Ideen Gestalt an und Zukunftspläne werden auf den Weg gebracht. Wir freuen uns schon jetzt auf die nächste Edition!

Investec ist stolz darauf, bekannt zu geben, dass unser französisches Team auf dem jüngsten Sommet des Leaders de la Finance in Paris als eine der besten Investmentbanken – LBO Small to Mid Cap mit einem Silver Award ausgezeichnet wurde.

Diese von Décideurs Corporate Finance organisierte Veranstaltung würdigt herausragende Leistungen im Bereich Corporate Finance und hebt die Arbeit von Experten hervor, die komplexe und strategische Transaktionen leiten.

Wir bedanken uns herzlich bei unseren Teams für ihr Engagement und bei unseren Kunden für ihr anhaltendes Vertrauen.

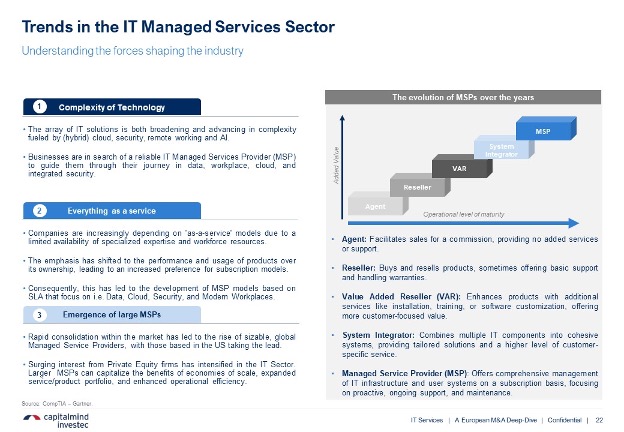

The landscape of IT Managed Services is undergoing a significant transformation. As the sector experiences a notable uptick in consolidation, growth and innovation, we are taking a closer look at five key trends that are shaping the future of Managed Services in the Netherlands. This insight is part of our 2024 IT Services report.

5 Key trends in the Dutch IT Managed Services market

1. Market Momentum

The Dutch IT Managed Services market is on a fast track, with robust growth projections. By 2025, the market is expected to achieve a compound annual growth rate (CAGR) of 10.2%, reaching a valuation of €12.4 billion. This momentum highlights the increasing reliance on IT Managed Services within the Dutch business ecosystem, reflecting broader global trends in the digital transformation of industries.

2. SME Dominance

Small and medium-sized enterprises (SMEs) are the backbone of the Dutch Managed Services market, accounting for over 60% of the industry. This dominance underscores the critical role that SMEs play in the national economy, leveraging IT Managed Services to enhance competitiveness, streamline operations, and mitigate risks associated with technological disruptions.

3. Data Defense

With cybersecurity increasingly at the forefront of IT strategies, the Dutch market is no exception. The cybersecurity segment within Managed Services is projected to reach €3.5 billion by 2025. Notably, in 2022, approximately 39% of companies in Europe reported experiencing at least one cyberattack, highlighting the crucial need for robust cybersecurity solutions.

5. Hybrid Solutions

For larger organizations, hybrid IT environments are becoming the strategic choice. These solutions combine the benefits of on-premise and cloud-based systems, optimizing access and enhancing security. Hybrid environments facilitate a more agile response to business needs, offering a scalable approach to managing complex IT infrastructures.

Looking Ahead

As we continue to analyze the evolving IT landscape, the pivot towards IT ‚as-a-service‘ models is increasingly apparent. These models offer compelling advantages, including financial stickiness and adaptive capacity, which are essential in today’s dynamic market environment, and also key drivers for both buyers and investors.

For more information and our full 2024 IT Services report, please contact Maurits Odekerken or Ron Belt.

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

Sustainable underlying trends, attracting interest from all market participants, coupled with high risks and investments in the development phase are paving the way for a thriving market.

The European M&A market for industrial software continues to be fuelled by consolidation across all end market segments. Ongoing trends of digitalization within the industrial sector, increasing convergence of sectors and the demand for more (factory) automation to counteract the increasing shortage of talent are just a few selected trends contributing to the growing interest from private equity firms and strategic players crossing sector and geographic borders.

Software as a solution to competition gaps

The advancement of Industry 4.0 implementation, integrating digital technologies into the manufacturing process, positions digitalization at the core of most sectors. Compliance with this trend has become inevitable for companies striving to stay at the forefront of innovation. Both micro- and macroeconomic trends, such as skilled labor shortages, ESG policies, and reshoring of complete production plants, are accelerating this process. Meanwhile, safeguarding assets is essential as the industrial system becomes more (cyber)connected and online. The German industry, accounting for approximately 25% of the country’s GDP, is considered critical infrastructure, emphasizing the need to ensure data integrity.

Market interest from different strategic angles

Software has always attracted various buyer pools with different strategic interests. Financial sponsors are particularly interested in recurring and scalable revenues combined with high-profit margins. In contrast, strategic players seek capabilities expansion and the “softwarization“ of their hardware (IoT). The industrial software market demonstrates sustainable growth underpinnings, with optimizing and modernizing the IT landscape being more crucial than the hardware itself.

Deal examples:

Growth capital unlocked for Desk by Software Partners Group

“SPG is a partner that combines excellent technology know-how and buy & build expertise, which will enable us to reach the next stage of our buy&build journey.” Volker Schneider (CEO, Desk)

wenglor sensoric group acquires Berlin based AI and Image processing Start-Up deevio

“With the acquisition of deevio GmbH, we have this opportunity to further strengthen our expertise and capability in the field of machine vision. In recent years, deevio has developed a great deal of know-how in using AI and data science for image processing applications within the automation industry, which is a considerable advantage for us.” Rafael Baur (Managing Director, wenglor)

Data (analytics) driven production: The new standard

New levels of data accessibility have been achieved, with standard APIs implemented across the entire IT landscape of the industry and collaboration between industrial technology providers. Data lakes are formed through a multi-sourcing policy from (digital twin) machinery and sensors, the IT architecture (ERP, MES, etc.), and human-generated data (quality management, observations, etc.). Recent technologies, such as AI, cloud computing, and predictive models, enable the treatment and analysis of the vast amount of generated data. Decision-makers now have access to aggregated and qualitative information for data-driven decisions.

Deal examples:

Majority investment of FSN Capital in Lobster

“In a world of exponentially growing amounts of data, complexity of data flows and application stacks, Lobster offers easy to use, economic and powerful software solutions to integrate data, applications, and processes of all forms and variations.” Robin Mürer (Co-Managing Partner, FSN Capital Partners)

The same old challenge… – make or buy

The ultimate question in growth strategies making companies consider M&A as an option is whether to make or buy. The combination of high development costs (in time and opportunity) but risky success rates is the primary rationale for market activity within (industrial) software to expand its capabilities and/or geographical footprint. The principle of Moore’s Law is still true in today’s technology ecosystem. Rapid cycles leave no room to develop everything in-house, acting as a catalyst for market activity.

Deal examples:

“Best Practice IT Solutions’ cloud-based software will complement Aptean’s current Food & Beverage ERP offering and enhance our ability to serve beverage companies.” Duane George (GM, Aptean)

“By bundling the expertise of tisoware and Persis, we create a uniquely comprehensive HR ecosystem for our customers. Together with solutions for access and building security (Security) and for optimizing production processes (MES) in the context of Industry 4.0, we offer an overall workforce portfolio for medium-sized enterprises in the DACH region.” Markus Steinberger (CEO, tisoware)

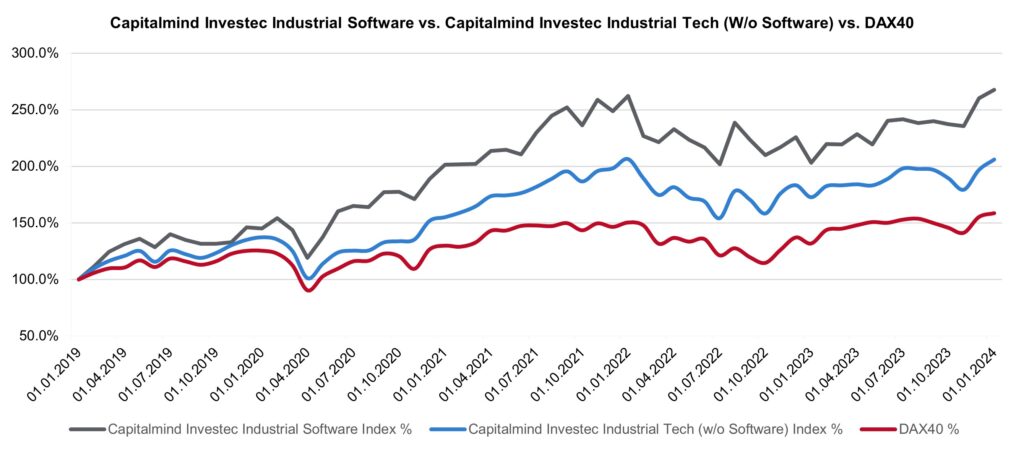

Our industrial software index outruns other indexes

Since 2019, the Industrial Software Index has risen almost threefold, while the main Industrial Technology sector has doubled. A new all-time high has been reached for market capitalization.

The main macroeconomic events over the last 5 years have similarly impacted all indexes, but industrial software market capitalizations seem to recover more quickly.

Valuations for listed industrial software companies, both EV/EBITDA and EV/Sales, remain high, with forward multiples at ca. 11x sales FY2024.

So, industrial software – hot or not?

Most checkboxes are ticked for answering the question positively:

- High valuations are fueling market activity.

- Growing interest, both from financial investors and large software consolidators.

- Sustainable market movers, with both strategic and financial rationale, are dictating most transactions.

Investec Industrial Technology

The Investec Industrial Technology index tracks daily developments in sectors such as Flow & Process Control, Robots/Motion, Electronics/Control / Connect, Integrated providers, Measurement/Vision Tech, Industrial Software, Intralogistics/System integration and Machinery.

The index includes valuations, growth projections, profitability margins and other metrics.

Would you like to learn more about valuations, buyer activity and current opportunities in the market?

Please do not hesitate to contact us.

You can find more information on our website at Industrials | Investec

Verstärkung unseres Technologieportfolios bei Investec

Investec freut sich, die Aufnahme von Sebastian Markowsky in die Geschäftsführung bekannt zu geben. Sebastian Markowsky wir das Technologie-Team verstärken, wo sein Hauptaugenmerk auf M&A und der Unternehmensfinanzierung in den Bereichen industrielle und digitale Transformation sowie Industrie-, Software- und Finanztechnologie für mittelständische Unternehmen liegt.

Sebastian bringt mehr als 15 Jahre Erfahrung in der Vermittlung von Fundraising und M&A-Transaktionen in Deutschland und auf internationaler Ebene mit, und hat einem starken Technologieschwerpunkt mit den zusätzlichen Bereichen Software Fintech, digitale Transformation und digitale Medien sowie IT-Service und IT-Integration.

Sebastian kommentiert: „Investec bietet eine starke Platform und ein umfassendes Produktportfolio, um mittelständische Technologieunternehmer in vielen verschiedenen Situationen und bei unterschiedlichen Bedarfen zu unterstützen. Mit Investec im Rücken können wir unseren Kunden Europa ein sehr umfassendes Angebot an verschiedenen und zielgerichteten Lösungen bieten.“

Ervin Schellenberg Managing Partner Investec Europe fügt hinzu: „Ich freue mich mit Sebastian einen sehr erfahrenen Technologieinvestmentbanker mit einer Passion für Innovation und Transformation zu begrüßen. Wir sind im Laufe der Zeit bei unseren Transaktionen im Industrials Services Bereich zunehmend technologischer geworden und freuen uns darauf dieses Thema mit Sebastian’s Unterstützung noch aktiver zu besetzen. Zudem ist Sebastian Teil unseres Globalen Technologieteams, so dass wir unseren Kunden Zugang zur geballten Investec Expertise bieten können.“

Bevor er zu Investec kam, war Sebastian als Chief Strategy Officer bei einem Softwareunternehmen für Compliance in den USA tätig und hatte er Positionen als Partner bei einer Venture- und Corporate-Finance-Firma in der Schweiz und als Direktor bei GP Bullhound, einer weltweit bekannten Technologie-Investmentbank, inne. Sebastian begann seine Karriere im Bereich M&A bei der Deutschen Bank AG in Frankfurt.

Sebastians Leidenschaft für Technologie, Innovation, Disruption und nicht zuletzt Blockchain zeigt sich in seinem umfangreichen Kundenportfolio, das mittelständische Unternehmen, Start-ups und Erwachsene, Kunden von Private Equity und Wachstumskapitalgebern sowie Family Offices umfasst. Seine Erfahrung umfasst die Beratung von Kunden bei Fusionen und Übernahmen, Kapitalerhöhungen sowie strategischem Wachstum und Nachfolgeplanung.

Derzeit ist er im Aufsichtsrat der Advanced Blockchain AG, einem an der Deutschen Börse notierten Unternehmen, das sich der Inkubation von Blockchain-Projekten widmet. Sebastian bringt eine Fülle von Kenntnissen und Verbindungen auf dem Technologiemarkt sowohl in Deutschland als auch international mit. Mit seinem weitreichenden Netzwerk, seiner umfangreichen Erfahrung im Bereich Fundraising und M&A sowie seinem unternehmerischen Hintergrund ist Sebastian eine wertvolle Ergänzung für unser Technologie-Team. Wir sind zuversichtlich, dass seine Beiträge unsere Fähigkeiten deutlich verbessern werden, während wir unsere Aktivitäten auf dem deutschen Markt weiter ausbauen.

Contact : Sebastian Markowsky

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Expertengespräch mit Ervin Schellenberg, Managing Partner, Investec:

- Motive für den verkauf das Lebenswerks.

- Ist mein Unternehmen bereit für eine Transaktion?

- Was ist die Equity Story?

- Kriterien für den Auswahl des Käuferkreises.

- Management eines International Käuferkreis.

- Fallstudie.

Finanzierungen und Markttrends | 2023

Warum die deutsche industrie einen Immensen investitions-bedarf hat.

Die deutsche Industrie steht vor bedeutenden Herausforderungen, darunter die Auswirkungen der Digitalisierung, den Wandel von analogen zu digitalen Geschäftsmodellen, die Notwendigkeit von Umweltschutzmaßnahmen und nachhaltigen Produktionsprozessen sowie den demographischen Wandel, der zu Fachkräftemangel und einer alternden Belegschaft führt. Um diese Prozesse erfolgreich zu bewältigen, sind erheblich höhere Investitionsanstrengungen als bislang notwendig.

Digitalisierung und Industrie 4.0: Gegenwärtig rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld1. Die deutsche Industrie muss in digitale Technologien und Automatisierung investieren, um wettbewerbsfähig zu bleiben. Doch um zu vergleichbaren Ländern aufzuschließen, müssten sich die IT- und Digitalisierungsinvestitionen in Deutschland von 49 Mrd. EUR auf 100 bis 150 Mrd. EUR jährlich verdoppeln bis verdreifachen. Allein im Mittelstand müssten die Digitalisierungsausgaben von 18 Mrd. EUR im Jahr 2019 auf 35 bis 50 Mrd. EUR pro Jahr zunehmen.

Nachhaltigkeit und Umweltschutz: Unternehmen setzen vermehrt auf umweltfreundliche Technologien und Prozesse, um Nachhaltigkeitsziele zu erreichen und die Umweltauswirkungen zu reduzieren. Diese Investitionen dienen nicht nur dem Umweltschutz, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei. So beziffert eine aktuelle Studie im Auftrag der KfW die notwendigen Klimaschutzinvestitionen zur Erreichung des Ziels der Klimaneutralität bis zum Jahr 2050 auf rund 5 Bio. EUR oder rund 190 Mrd. EUR jährlich1. Diese gewaltige Summe macht deutlich, dass zur Zielerreichung erheblich höhere Anstrengungen als bislang notwendig sein werden.

Lesen Sie den vollständigen Insight hier.

Optimierung Ihrer finanziellen Ressourcen für erfolgreiches operatives Wachstum

Inmitten der Nachwirkungen der COVID-19-Pandemie, geopolitischer Spannungen und anhaltender Inflation ist es für Unternehmen von entscheidender Bedeutung, einem effizienten Working Capital Management Priorität beizumessen. Vier Faktoren unterstreichen diese Dringlichkeit:

1. Der wirtschaftliche Gegenwind wird mittelfristig anhalten: Trotz der Erholung der meisten Industrieländer auf das Produktionsniveau vor der Pandemie wird für 2023 ein geringes Wachstum prognostiziert. So wurde die BIP-Wachstumsprognose für die EU auf etwa 0,75% gesenkt, was lediglich einem Fünftel des Vorjahreswachstums entspricht1. Der IWF prognostizierte, dass Deutschland im nächsten Jahr mit einem erwarteten Rückgang des BIP von 0,11%1 vor Großbritannien die zweitschwächste G7-Wirtschaft sein wird. Jüngste Daten zeigen zudem, dass die deutsche Wirtschaft in zwei aufeinanderfolgenden Quartalen leicht schrumpfte, und zwar um 0,5% im vierten Quartal 2022 und um 0,3% im ersten Quartal 20232.

2. Der Inflationsdruck wird bis mindestens 2024 hoch bleiben: Die russische Invasion der Ukraine führte zu stark steigenden Energie- und Lebensmittelpreisen, was in anhaltendem Inflationsdruck endete. Steigende Materialkosten und Herausforderungen in der Lieferkette bedrohen die Lagerbestände und machen Unternehmen anfällig für Engpässe und Preisschwankungen. Der IWF prognostiziert zwar einen Rückgang der Inflation in Deutschland von 8,7% im Jahr 2022 auf 6,1% im Jahr 20231, eine Rückkehr zum Zielwert von 2% wird allerdings erst in 2025 erwartet.

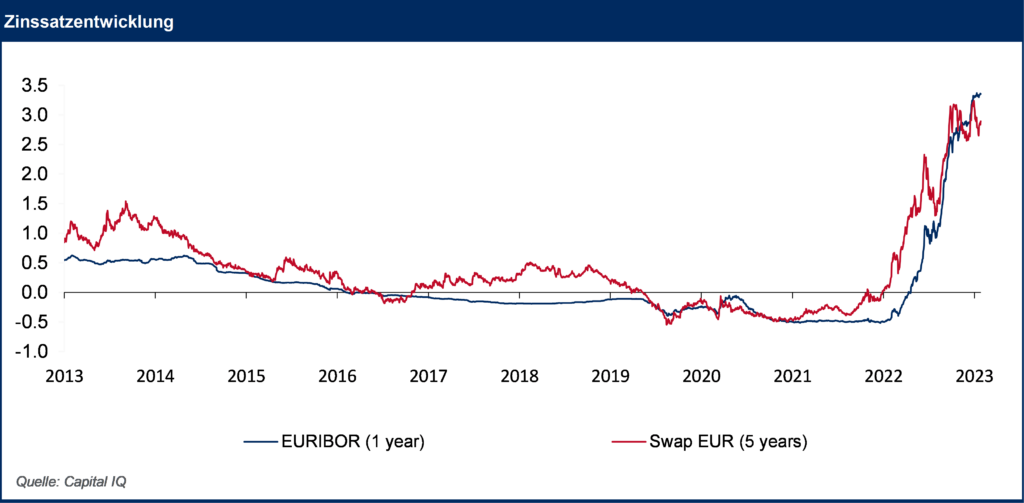

3. Der Zinsgipfel wurde wahrscheinlich erreicht: Weltweit haben die Zentralbanken ihre Geldpolitik weiter angezogen, um die anhaltende Inflation zu bekämpfen. In Europa hat die EZB ihren Leitzins im Juni zum achten Mal in Folge um 0,25 Prozentpunkte auf 3,5% erhöht und somit den schnellsten Zinserhöhungszyklus in der Geschichte der EZB vorgenommen3. Doch EZB-Präsidentin Christine Lagarde kündigte im Juli weitere Zinserhöhungen an, was auf einen anhaltenden Trend hindeutet. Laut einer von Bloomberg durchgeführten Umfrage wird der Zinsgipfel im September 2023 mit 4% erreicht sein3. Folglich werden Finanzierungen und Betriebskapital immer teurer.

4. Der Cashflow von Unternehmen gerät zunehmend unter Druck: Laut PwC sank der Bestand an Barmitteln von Unternehmen bereits im Jahr 2021 um 10%4. Zudem haben die weltweiten Bemühungen der Zentralbanken die Inflation durch Zinserhöhungen zu bekämpfen seit 2022 erhebliche Auswirkungen auf die Unternehmensliquidität gehabt. Kosteninflation, Lieferkettenstörungen und geopolitische Ereignisse wie der Krieg in der Ukraine haben auch das Vertrauen der Kreditgeber und die globalen Schuldenmärkte beeinflusst. In Europa ging die Emission von institutionellen Krediten bisher in 2023 um 42% im Vergleich zum Vorjahr zurück (Stand Juli)5.

Thorsten Gladiator, Managing Partner Investec: Probleme in der Versorgungskette und steigende (Rohstoff-)Preise führen zu einem höheren Finanzierungsbedarf an Betriebskapital. Eine Vielzahl von Betriebskapitalfinanzierungsprodukten ermöglicht maßgeschneiderte Lösungen.

Aktuelle Marktbedingungen und dramatische Entwicklungen wie die innerhalb von 48 Stunden umgesetzte Übernahme der Credit Suisse durch die UBS beeinträchtigen die Verfügbarkeit klassischer Finanzierungsoptionen und öffnen den Markt für alternative Finanzprodukte. Warum diese für Unternehmen attraktiver sein können und warum es hilfreich ist, einen Berater einzubeziehen, erläutern wir in diesem Insight.

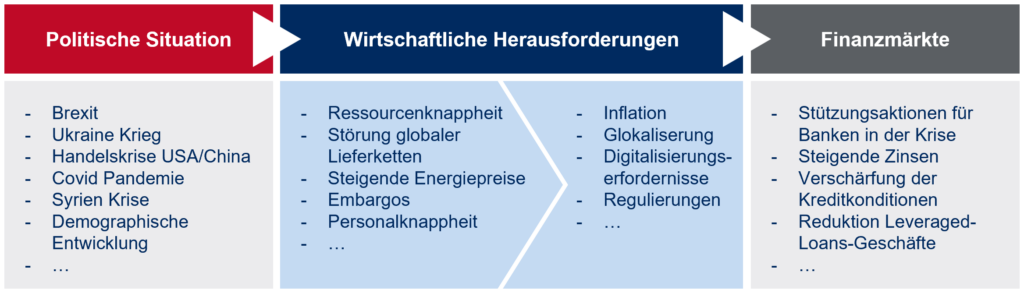

1. Globale Unsicherheit lähmt deutsche Konjunktur

Politische und gesellschaftliche Ereignisse wie die Ukraine Krise, die Covid Pandemie oder der Brexit bedingen kontinuierlich finanzielle Herausforderungen für Unternehmen, wie Kosten- und Zinssteigerungen, die zu Unsicherheiten bei der Unternehmensplanung führen. Dieser „Perfect Storm“ dem Unternehmen und Kapitalgeber gleichermaßen seit Jahren ausgesetzt sind, führt zu Veränderungen des Finanzierungsmarktes.

Zinserhöhungen und zusätzliche Regulierungen von Kapitalgebern beeinflussen Angebot und Nachfrage von Finanzierungs- und Investitionsoptionen weltweit. Obwohl die erwartete Winterrezession in Deutschland ausblieb und der ifo Geschäftsklimaindex den vierten Anstieg in Folge verzeichnet, warnen Ökonomen vor zu optimistischen Erwartungen, denn trotz Ausbleibens eines Worst Case sind Zinssenkungen mittelfristig unwahrscheinlich.

Nicht zuletzt die Turbulenzen rund um die Silicon Valley Bank und die Übernahme der Credit Suisse durch die UBS mit weitgehender Unterstützung durch die Schweizer Nationalbank zeigen, dass das wirtschaftliche Umfeld weiter instabil bleibt.

2. Zurückhaltung von Kapitalgebern

Der krisenbedingte Reformbedarf der deutschen Wirtschaft birgt Risiken für Unternehmen, die aktuelle Wettbewerbsposition zu halten, und eröffnet gleichzeitig neue Geschäftsopportunitäten. Hieraus resultierende Strategieüberlegungen und -umsetzungen erfordern zusätzliches Kapital, bei gleichzeitig restriktiveren Bedingungen der Finanzierungsmärkte:

- Banken überprüfen und verschärfen ihre Kreditkonditionen und zeigen Zurückhaltung bei der Neukundenakquise und Kreditausweitung

→30% bis 40% der Unternehmen sind mit dem Engagement ihrer Banken unzufrieden

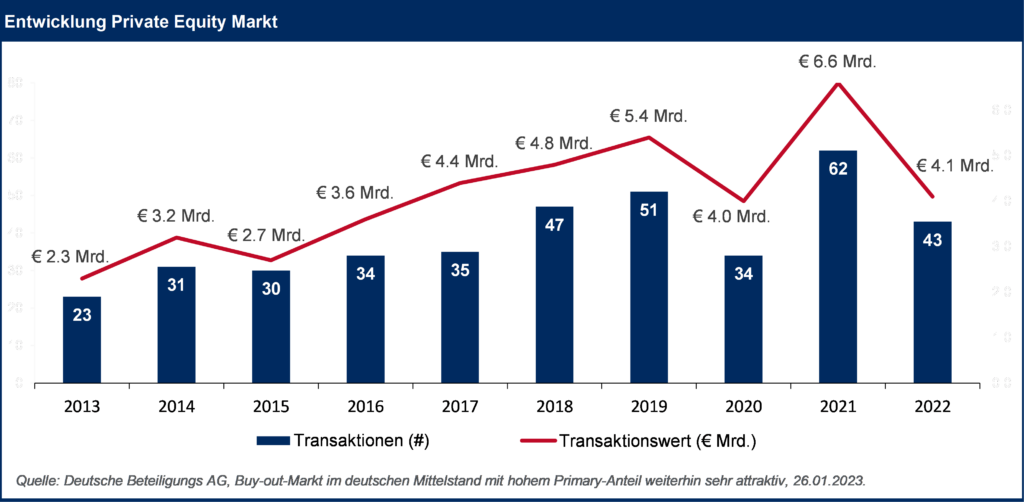

- Private Equity Gesellschaften reduzieren das Investitionsvorhaben im Jahr 2022 gegenüber dem Vorjahr

- Nicht zuletzt die Turbulenzen rund um die Silicon Valley Bank und die Stützung der Credit Suisse durch die Schweizer Nationalbank zeigen, dass das wirtschaftliche Umfeld weiter instabil bleibt

Der historisch starke Käufermarkt bei gleichzeitig extrem hoher Liquidität auf den Kapitalmärkten wandelt sich durch diese Trends zunehmend in einen Verkäufermarkt zugunsten der Kapitalgeber.

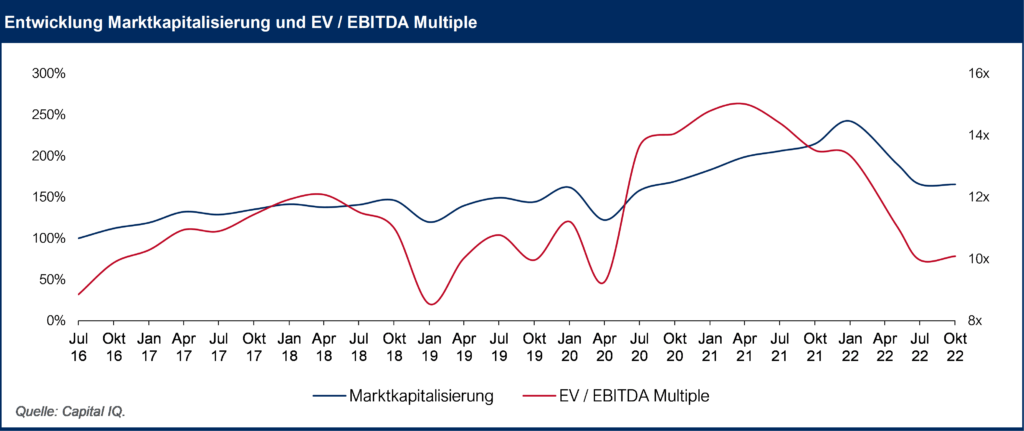

Die allgemein gestiegenen Unsicherheiten und zurückhaltende Kapitalmärkte spiegeln sich in konservativen Forecasts der Unternehmen, die zu sinkenden Unternehmensbewertungen (Multiples) und schlechteren Ratings der Unternehmen führen. An den Kapitalmärkten erhöhen sich die Zinsen aus einer Kombination von steigenden Notenbankzinsen und höheren Risikoprämien für Unternehmenskredite.

Für mittelständische Unternehmen ist es unter den gegebenen Bedingungen schwer Finanzierungen zu attraktiven Konditionen zu erhalten, so dass folgende Finanzierungsprobleme entstehen:

- Hoher Kapitalbedarf zur Strategieumsetzung und Erhalt der Marktposition (unter anderem Expansion, Innovation, Geschäftsausrichtung)

- Niedrigere Cashflow-Generierung durch höhere Kapitalbindung insbesondere im Working Capital und sinkende Profitabilität durch steigende Kosten

- Kontinuierliche Liquiditätsknappheit und steigende (Re-) Finanzierungserfordernisse

- Kurzfristige, restriktive und kostspielige klassische Finanzierungsangebote

3. Alternative Finanzierungsmöglichkeiten

Insbesondere Unternehmen mit schwächeren Ratings erfahren zunehmend Ablehnung durch risikoaverse Kapitalgeber, weshalb Anbieter alternativer Finanzierungsformen an Bedeutung und Popularität gewinnen.

Diese können Unternehmen bedienen, die von klassischen Kapitalgebern aufgrund ihres Risikoprofils abgelehnt werden. Das Angebot neuer Marktteilnehmer bietet dabei oft zusätzliche Vorteile gegenüber klassischen Bankkrediten, wie unter anderem flexiblere und passgenauere Arten der Finanzierung (insbesondere bezüglich Laufzeiten und Tilgungserfordernissen).

Mit dem zunehmend kompetitiven Angebot an alternativen Finanzierungsprodukten entwickelt sich ein Trend zu diversifizierten Finanzierungsstrukturen. Dies gilt sowohl für langfristige als auch für kurzfristige Finanzierungen.

Neuartige und teilweise komplexe Finanzierungsprodukte erhöhen aber die Gefahr, falsche und vor allem kostspielige Entscheidungen zu treffen und zeigen die Notwendigkeit einer durchdachten Finanzierungsstrategie sowie eines professionellen Dialogs zwischen Unternehmen und Kapitalgebern.

Eine exzellente Finanzierungsberatung erfordert tiefe Einblicke in die nationalen und internationalen Kapitalmärkte. Unsere erfahrenen Berater bei Investec helfen bei der Strukturierung der Finanzierungsstrategie und der anschließenden Umsetzung. Durch unser umfangreiches Netzwerk und Zugang zu Banken, alternativen Kreditgebern, Kredit-, Mezzanine- und Equity Fonds finden wir die passenden Kapitalgeber zu den bestmöglichen Konditionen.