After two years of market volatility, the Life Science Tools sector is entering a recovery phase.

Strong structural fundamentals are driving the rebound: underlying drug innovation, expanding clinical pipelines, biopharma funding stabilization, and strategic acquirers actively seeking consolidation opportunities.

Demand is slowly coming back, now is the window for private mid-caps to professionalize the equity story ahead of a 2026 – 2028 exit.

The report covers the current state and near-term outlook of each subsector, including the structural drivers behind sustained demand such as the growth of complex biologics, GLP-1 therapies, and expanding clinical pipelines. It also examines how the market is recovering from the cyclical headwinds of 2024-2025, where we see growth accelerating, and what the M&A and deal activity landscape looks like heading into 2026-2028.

For a detailed discussion of our findings, feel free to contact Matthias Holtmeyer or Marcel Deutschmann.

Please click below if you would like to receive a copy of the full report.

Expertengespräch mit Thorsten Gladiator, Managing Partner, Investec Capital Solutions:

- Warum sollten Unternehmen einen professionellen Dialog mit ihren Investoren und Kreditgebern führen?

- Welchen Herausforderungen stehen Unternehmen noch gegenüber?

- Was raten Sie als Finanzexperte und Transaktionsspezialist Unternehmen für den Umgang mit Geldgebern?

- Fallstudie.

Viele Unternehmer haben sehr erfolgreich Unternehmen aufgebaut und entwickelt. Ab einem gewissen Zeitpunkt tritt der Wunsch auf, den eigenen Erfolg und das im Unternehmen gebundene Vermögen zu sichern. Auf der einen Seite wollen sie weiterhin das Ruder in der Hand behalten und weiter an ihrem Lebenswerk arbeiten. Auf der anderen Seite sind sie nicht mehr gewillt, das volle unternehmerische Risiko zu tragen.

In diesen Fällen kann ein Unternehmensverkauf mit einer anschließenden Rückbeteiligung eine interessante Option darstellen. Anhand eines Beispiels aus unserer Beratungspraxis zeigen wir Ihnen, wie ein Verkauf mit Rückbeteiligung umgesetzt werden kann und welche Vorteile sich daraus für den Verkäufer und den Käufer ergeben.

Klicken Sie hier, um das Insight zu lesen.

Jetzt den monatlichen MindFood Newsletter abonnieren!

Finanzinvestoren und Strategen richten sich mit Kaufangeboten zunehmend direkt an Unternehmenseigentümer

Mittelständische Unternehmen sind begehrte Ziele für Investoren

Seit geraumer Zeit richten viele Private-Equity-Gesellschaften und große Konzerne ihr Augenmerk auf die Übernahme mittelständischer Unternehmen in Deutschland, da diese häufig als innovativ, nachhaltig und verantwortungsbewusst gelten. Diese potenziellen Käufer legen oft unaufgefordert verlockende Angebote vor oder machen entsprechende Andeutungen, die jedoch nicht immer den tatsächlichen Marktwert widerspiegeln.

Interessenten drängen häufig auf frühzeitige Exklusivität

Die Strategie des sogenannten „pre-emptive bids“ ist eine gängige Praxis dieser Investoren, bei der sie versuchen, einen strukturierten Verkaufsprozess zu umgehen und andere Bieter früh auszuschalten. Für eine gründliche Unternehmensbewertung ist es jedoch unerlässlich, die Alternativen zu kennen. Professionelle M&A-Berater können hier zusätzliche Optionen aufzeigen und diese gemeinsam mit Ihnen, anfangs auch auf anonymer Basis, im Markt testen. Dadurch kann einerseits eine Preismaximierung erreicht und andererseits der beste Investor für das Unternehmen identifiziert werden.

Ein wettbewerblicher Prozess optimiert das Ergebnis

Wenn Sie von einem Investor angesprochen werden, ist es wichtig sicherzustellen, dass Sie nicht unter Wert verkaufen. Unser erfahrenes Team ermöglicht es Ihnen, eine maßgeschneiderte Verkaufsstrategie unter Einhaltung höchster Vertraulichkeit zu entwickeln, die darauf abzielt, den bestmöglichen Wert zu erzielen und die Kontrolle über den Verkaufsprozess zu wahren.

Wie ein strukturierter Prozess den Verkaufspreis erhöhen kann

Bewerten heißt Vergleichen: Wir führen in enger Abstimmung mit Ihnen den komplexen Verkaufsprozess

mit allen relevanten Marktteilnehmern durch. Ziel ist es, möglichst viele verschiedene Angebote zu

erhalten, um das attraktivste Angebot auswählen zu können.

Klicken Sie unten, um den vollständigen Report zu lesen und herunterzuladen.

Gute Gründe für einen Verkauf

In der Vergangenheit waren insbesondere große Praxisstrukturen nahezu unverkäuflich oder konnten nur gegen eine geringe Ablöse an einen Nachfolger verkauft werden. Durch den Eintritt von Investoren hat sich dies grundlegend geändert.

Es gibt viele Gründe für einen Praxisverkauf. Ein entscheidender Punkt für viele ist, die Praxis und somit die Mitarbeiter und die Patienten an geeignete Nachfolger zu übergeben. Doch was tun, wenn es keine internen Nachfolger gibt?

In diesem Fall bleibt nur der Verkauf an Dritte. Dies können und werden in vielen Fällen Ärzte sein, die die Praxis nach den Vorstellungen der bisherigen Inhaber weiterführen sollen. Hat die Praxis aber eine gewisse Größe erreicht, sehen sich die wenigsten Ärzte auch im Stande, einen angemessenen Kaufpreis zu zahlen. Hier können größere Gruppen die Lücke füllen.

In vielen Facharztbereichen sind heute bereits von Investoren finanzierte Gruppen aktiv und konsolidieren den Markt. Diese bezahlen in der Regel einen (deutlich) attraktiveren Preis für die Praxis als andere Ärzte könnten und bieten darüber hinaus Unterstützung in vielen administrativen Bereichen. Die Versorgung der Patienten jedoch obliegt weiterhin vollständig den Ärzten.

Neben den finanziellen Aspekten ist auch die Auswahl des „richtigen“ Partners für das Lebenswerk entscheidend. Laut gesetzlicher Vorgabe müssen die verkaufenden Ärzte in der Regel für drei Jahre in dem medizinischen Versorgungszentrum tätig bleiben, das spätestens mit dem Verkauf gegründet wird. Ein entsprechender Zeithorizont muss von den Praxisinhabern eingeplant werden.

Zudem werden in den Kaufverträgen in aller Regel Kaufpreiskomponenten vereinbart, die erst nach zwei oder mehr Jahren der Zusammenarbeit zum Tragen kommen.

Haben Sie Fragen zu M&A oder zum Verkauf Ihres Unternehmens?

Gerne vereinbaren wir einen Termin für ein Gespräch, um weitere Details zu besprechen.

Klicken Sie hier, um den Report herunterzuladen.

Investec ist stolz darauf, bekannt zu geben, dass unser französisches Team auf dem jüngsten Sommet des Leaders de la Finance in Paris als eine der besten Investmentbanken – LBO Small to Mid Cap mit einem Silver Award ausgezeichnet wurde.

Diese von Décideurs Corporate Finance organisierte Veranstaltung würdigt herausragende Leistungen im Bereich Corporate Finance und hebt die Arbeit von Experten hervor, die komplexe und strategische Transaktionen leiten.

Wir bedanken uns herzlich bei unseren Teams für ihr Engagement und bei unseren Kunden für ihr anhaltendes Vertrauen.

R&D to grow or just to be?

Animal health: Is R&D required for growth or survival?

Gary Clarence, Nicolas Balon and Jan Willem Jonkman from the healthcare advisory team explain how the humanisation of animals, success of novel therapeutic approaches and technologies in human health, as well as the increased drug resistance will continue to underpin focus on R&D.

Watch highlights from the 2024 conference

The humanisation of companion animals, demand for sustainable food sources for livestock, as well as requirements for improvements in animal welfare are driving innovation and consolidation in the animal health sector. These three trends were at the centre of discussions at our inaugural Animal Health conference, where industry leaders and advisors discussed whether the R&D investment is a prerequisite for survival or is it still predominantly undertaken for growth.

Animal health market comprises multiple categories, such as vaccines & medicines, veterinary services, pet supplies & serves, and feed additives. The sector, which was valued at approximately £130 billion in 2023, has a forecast compound annual growth rate (CAGR) of 5-8% per annum until 2030.

Companion animals to remain a key segment driving future growth

Increased pet ownership in developed economies, the growing importance owners place on their pets, and higher awareness around animal health and wellbeing have boosted spending on veterinary treatments, preventative health measures, and wellness products for companion animals. Pet owners’ primary focus on quality of life and longevity is driving innovation in disease and symptom control. As pet ownership has been shown to have physiological and emotional benefits for humans, the positive impact on global human health cannot be underestimated. However, conversely, 75% of over 30 new human pathogens identified in the last few decades, originated in animals1.

Continuous R&D focus on translating advanced human technologies to animal health

Success of novel therapeutic approaches and technologies in human health are among key drivers of increasing animal health R&D spend. Clinical drivers behind the trend are potential to translate novel treatment benefits from human to animal health (e.g., monoclonal antibodies and mRNA vaccines), growing scientific basis for the use of new technologies to address animal disease (e.g., gene therapies and stem cell therapy), and evolving treatment paradigms due to microbial resistance concerns (including increasing focus on proactive prevention).

Further underpinning the trend are non-clinical drivers such as growing willingness to spend disposable income on pets, emerging role of technological advancements in healthcare (e.g., across spectrum of big data and artificial intelligence), and increasing government and non-government investment into sustainable animal health (e.g., sustainable agriculture / farming)2.

What is clear is that as the animal health market is becoming more specialised and sophisticated. Therefore, investors and operators must carefully consider which are the most appropriate areas and specialties to drive their business forward.

Our guest speakers

David Hallas,

CEO, ECO Animal Health plc

Laurent Flaus,

Co-Founder and CEO, Axience Group

Simon Middleton,

Partner, L.E.K. Consulting

Sources

1 World Health Organization ‘One Health’ guide 2019

2 L.E.K. Consulting

In der Vergangenheit waren insbesondere große Praxisstrukturen nahezu unverkäuflich oder konnten nur gegen eine geringe Ablösesumme an einen Nachfolger verkauft werden. Durch den Eintritt von Investoren hat sich dies grundlegend geändert.

Die Gründe für einen Praxisverkauf sind vielfältig. Ein entscheidender Punkt ist für viele die Übergabe der Praxis und damit der Mitarbeiter und Patienten an einen geeigneten Nachfolger. Was aber, wenn kein interner Nachfolger zur Verfügung steht?

In diesem Fall bleibt nur der Verkauf an einen Dritten. Dies kann und wird in vielen Fällen ein Arzt sein, der die Praxis nach den Vorstellungen des bisherigen Inhabers weiterführen soll. Hat die Praxis aber eine gewisse Größe erreicht, sehen sich die wenigsten Ärzte auch im Stande, einen angemessenen Kaufpreis zu zahlen. Hier können größere Gruppen die Lücke füllen.

In vielen Facharztbereichen sind bereits heute investorenfinanzierte Gruppen aktiv und konsolidieren den Markt. Diese können in der Regel einen (deutlich) attraktiveren Preis für die Praxis zahlen als andere Ärzte und bieten darüber hinaus Unterstützung in vielen administrativen Bereichen. Die Versorgung der Patienten jedoch obliegt weiterhin vollständig den Ärzten.

Neben den finanziellen Aspekten ist auch die Wahl des „richtigen“ Partners für das Lebenswerk entscheidend. Denn der Gesetzgeber sieht vor, dass die verkaufenden Ärzte in der Regel noch drei Jahre in dem spätestens zum Zeitpunkt des Verkaufs zu gründenden Medizinischen Versorgungszentrum tätig sein müssen. Ein entsprechender Zeithorizont muss von den Praxisinhabern eingeplant werden. Darüber hinaus werden in den Kaufverträgen in der Regel Earn-Out-Klauseln vereinbart, die erst nach zwei oder mehr Jahren der Zusammenarbeit greifen.

Bewerten heißt Vergleichen: Wir führen in enger Abstimmung mit Ihnen einen strukturierten Verkaufsprozess mit allen relevanten Marktteilnehmern durch. Ziel ist es, möglichst viele verschiedene Angebote vorliegen zu haben, um das attraktivste Angebot auswählen zu können.

Klicken Sie unten, um die vollständige Broschüre zu lesen und herunterzuladen.

Finanzinvestoren und Strategen richten sich mit Kaufangeboten zunehmend direkt an Unternehmenseigentümer

Der Mittelstand steht seit vielen Jahren vermehrt im Fokus von strategischen sowie institutionellen Investoren. Mittels unaufgeforderter Angebote versuchen diese, einen strukturierten Prozess zu umgehen und so einen günstigen Deal zu machen.

Hier kann der Transaktionsberater bspw. durch eine maßgeschneiderte Strategie sowie durch Schaffung eines wettbewerblichen Umfeldes das Ergebnis für die Unternehmer optimieren.

Mittelständische Unternehmen sind begehrte Ziele für Investoren

Schon seit längerem haben sich viele Private-Equity-Gesellschaften und große Konzerne auf Übernahmen mittelständischer Unternehmen in Deutschland fokussiert, gelten diese doch meist sowohl als innovativ als auch nachhaltig und verantwortungsbewusst. Diese potenziellen Käufer legen oft unaufgefordert verlockende Angebote vor oder machen entsprechende Andeutungen, die jedoch nicht immer den tatsächlichen Marktwert widerspiegeln.

Interessenten drängen häufig auf frühzeitige Exklusivität

Die Strategie des sogenannten „pre-emptive bids“ ist eine gängige Praxis dieser Investoren, bei der sie versuchen, einen strukturierten Verkaufsprozess zu umgehen und andere Bieter früh auszuschalten. Für eine gründliche Unternehmensbewertung ist es jedoch unerlässlich, die Alternativen zu kennen. Professionelle M&A-Berater können hier zusätzliche Optionen aufzeigen und diese gemeinsam mit Ihnen, anfangs auch auf anonymer Basis, im Markt testen. Dadurch kann einerseits eine Preismaximierung erreicht und andererseits der beste Investor für das Unternehmen identifiziert werden.

Einwettbewerblicher Prozess optimiert das Ergebnis

Wenn Sie von einem Investor angesprochen werden, ist es wichtig sicherzustellen, dass Sie nicht unter Wert verkaufen. Unser erfahrenes Team ermöglicht es Ihnen, eine maßgeschneiderte Verkaufsstrategie unter Einhaltung höchster Vertraulichkeit zu entwickeln, die darauf abzielt, den bestmöglichen Wert zu erzielen und Ihnen die Kontrolle über den Verkaufsprozess zu bewahren.

Wie ein strukturierter Prozess den Verkaufspreis erhöhen kann

Bewerten heißt Vergleichen: Wir führen in enger Abstimmung mit Ihnen den komplexen Verkaufsprozess mit allen relevanten Marktteilnehmern durch. Ziel ist es, möglichst viele verschiedene Angebote vorliegen zu haben, um das attraktivste Angebot auswählen zu können.

Introduction

INCREASING HEALTH AWARENESS AND CHANGING LIFESTYLES HAVE LED TO A SURGE IN DEMAND FOR DIETARY SUPPLEMENTS. THIS DEMAND HAS FURTHER INCREASED DURING THE COVID-19 PANDEMIC, WITH A STRONG GROWTH FORECAST FOR THE MARKET VOLUME IN EUROPE IN THE NEXT TEN YEARS.

In recent years, notable transactions and innovations have characterized the supplement market in Germany. The number of start-ups in the sector has been at a high level, as they were able to quickly gain significant attention and market share through targeted marketing, for example through social media.

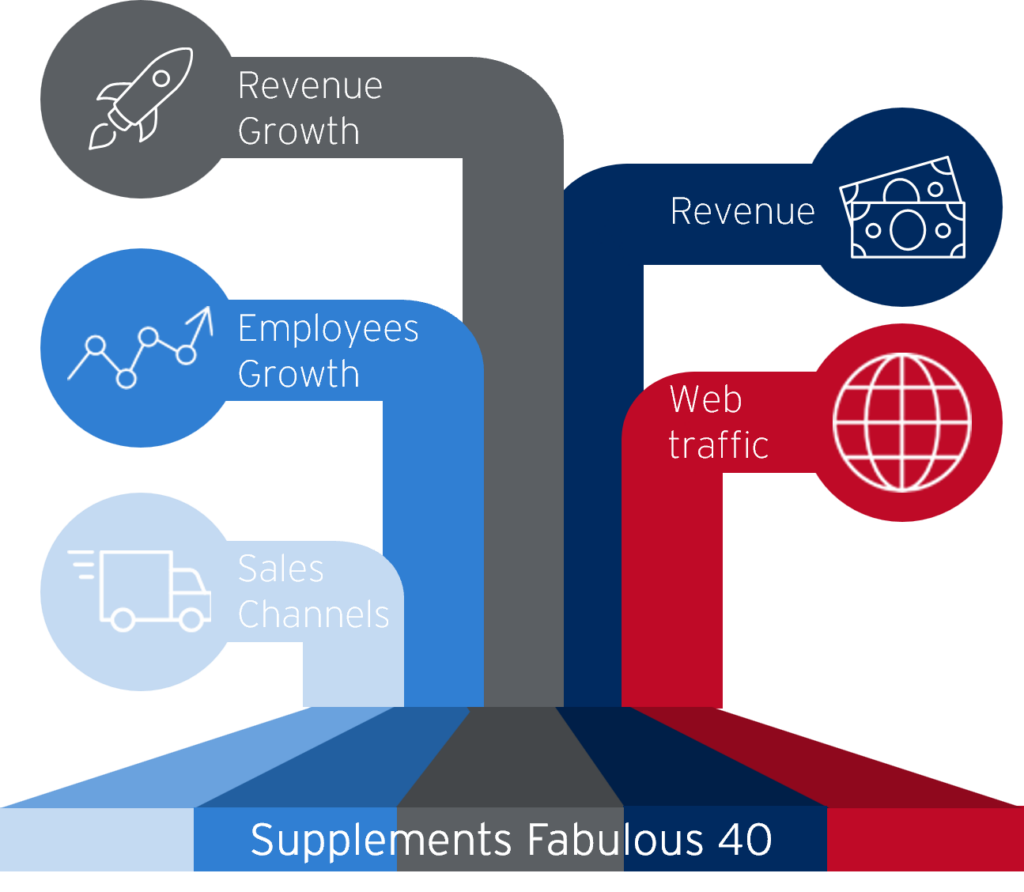

For Germany, we identified more than 400 relevant companies in the sector. From these, we have summarized what we consider to be the 40 most attractive in a ranking. To accomplish this task, a comprehensive review of all 400 companies was conducted, assessing them based on five key factors deemed relevant to our evaluation criteria: revenue, revenue growth, employee growth, web traffic, and diversity of distribution channels served. In all areas, a higher number correlated with a more favorable ranking.

In order to be included in our ranking, companies had to possess a unique characteristic that sets them apart from their peers. This could be anything from an extraordinary story or an emerging trend, to a unique market approach or growth pattern. Our Fabulous 40 list consists only of companies that have this unique quality. This means that even smaller companies have the potential to make it to the top of our Fab40 list. It is worth noting that all companies on our list are considered to be among the top 10% of companies in their sector.

Investec has acquired a strong expertise in the Healthcare sector by accompanying large groups, entrepreneurs, and mid-caps in their sales processes, acquisitions, and financings. Together with Investec as a significant majority shareholder, Investec has a global reaching network of M&A professionals.

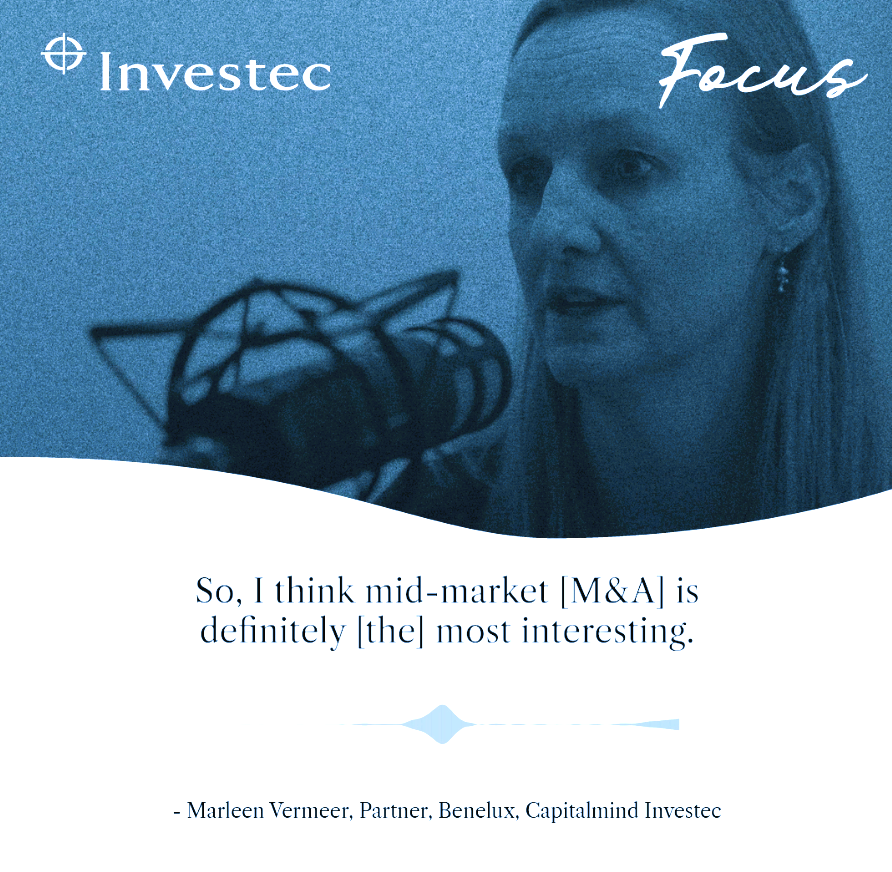

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

Langjährige track record Kombination mit tiefem Branchenverständnis

Interview mit Matthias Holtmeyer, Managing Partner von Investec, über die sich verändernden Szenarien für Arztpraxen:

- Was sind mögliche Ausgangsszenarien, in denen Ärzt:innen ihre erfolgreiche Praxis verkaufen wollen?

- Ist der Kaufpreis der entscheidende Faktor in den Projekten?

- Was prädestiniert Capitalmind dazu, Ärzte-Kund:innen bei Transaktionen zu beraten?

- Aus welchem medizinischen Bereich haben Sie bereits Kunden bei Transaktionen begleitet?

- Und wie erzielt man das beste Ergebnis?

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Der große und schnell wachsende Gesundheitssektor bietet aufgrund des demografischen Rückenwinds, der Zunahme chronischer Krankheiten und des medizinischen Fortschritts, der neue Diagnosemöglichkeiten ermöglicht, dynamische Geschäftsperspektiven. Wir beraten private und börsennotierte Unternehmen in diesem Sektor und konzentrieren uns auf die Teilsektoren, die die besten Wachstums- und/oder Konsolidierungsmöglichkeiten bieten. Die meisten unserer Transaktionen sind grenzüberschreitend – innerhalb Europas und darüber hinaus – und werden von einem internationalen Team erfahrener Berater mit umfassender Branchenkenntnis durchgeführt.

Dank unserer internationalen Präsenz sind wir in der Lage, auf allen relevanten europäischen und außereuropäischen Märkten zu agieren.

Das Verständnis Ihres Unternehmens und Ihres Marktumfelds sind Schlüsselfaktoren für den Erfolg Ihres Unternehmens.

Interview mit Matthias Holtmeyer, Managing Partner von Investec, über Sektortrends im Gesundheitswesen:

- Digitalisierung ist seit Jahren das Buzzwort. Warum spielt sie im Gesundheitssektor eine so große Rolle?

- Warum ist dieser Sektor so interessant für Investoren?

- Was prädestiniert Investec dazu, Transaktionen in diesem Bereich zu beraten??

- Bitte beschreiben Sie einen Fall.

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Die tiefgreifenden Veränderungen auf den internationalen Gesundheitsmärkten erfordern oft entschlossenes unternehmerisches Handeln, um die neu entstandenen Herausforderungen zu bewältigen. Damit eröffnen sich aber auch vielfältige wirtschaftliche Perspektiven für die beteiligten Akteure.

Wir beraten Unternehmen des stationären und ambulanten Sektors, darunter Kliniken, Labore und Ärztegruppen, bei Verkäufen, Nachfolgelösungen, Übernahmen und Finanzierungsfragen. Ein besonderer Schwerpunkt unserer Beratung liegt im ambulanten Sektor, wo wir Unternehmen bei der Entwicklung und Finanzierung von Gruppenbildungskonzepten unterstützen.

Dank unserer internationalen Präsenz sind wir in der Lage, auf allen relevanten europäischen und außereuropäischen Märkten zu agieren.

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Finanzierungen und Markttrends | 2023

Warum die deutsche industrie einen Immensen investitions-bedarf hat.

Die deutsche Industrie steht vor bedeutenden Herausforderungen, darunter die Auswirkungen der Digitalisierung, den Wandel von analogen zu digitalen Geschäftsmodellen, die Notwendigkeit von Umweltschutzmaßnahmen und nachhaltigen Produktionsprozessen sowie den demographischen Wandel, der zu Fachkräftemangel und einer alternden Belegschaft führt. Um diese Prozesse erfolgreich zu bewältigen, sind erheblich höhere Investitionsanstrengungen als bislang notwendig.

Digitalisierung und Industrie 4.0: Gegenwärtig rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld1. Die deutsche Industrie muss in digitale Technologien und Automatisierung investieren, um wettbewerbsfähig zu bleiben. Doch um zu vergleichbaren Ländern aufzuschließen, müssten sich die IT- und Digitalisierungsinvestitionen in Deutschland von 49 Mrd. EUR auf 100 bis 150 Mrd. EUR jährlich verdoppeln bis verdreifachen. Allein im Mittelstand müssten die Digitalisierungsausgaben von 18 Mrd. EUR im Jahr 2019 auf 35 bis 50 Mrd. EUR pro Jahr zunehmen.

Nachhaltigkeit und Umweltschutz: Unternehmen setzen vermehrt auf umweltfreundliche Technologien und Prozesse, um Nachhaltigkeitsziele zu erreichen und die Umweltauswirkungen zu reduzieren. Diese Investitionen dienen nicht nur dem Umweltschutz, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei. So beziffert eine aktuelle Studie im Auftrag der KfW die notwendigen Klimaschutzinvestitionen zur Erreichung des Ziels der Klimaneutralität bis zum Jahr 2050 auf rund 5 Bio. EUR oder rund 190 Mrd. EUR jährlich1. Diese gewaltige Summe macht deutlich, dass zur Zielerreichung erheblich höhere Anstrengungen als bislang notwendig sein werden.

Lesen Sie den vollständigen Insight hier.

Thorsten Gladiator, Managing Partner Investec: Als Corporate Finance Berater sehen wir die Bedeutung von ESG im allgemeinen und Nachhaltigkeitsaspekten im besonderen in nahezu jeder Transaktion, sowohl in M&A Situationen als auch in Finanzierungsmandaten.

Eigenkapital- und Fremdkapitalinvestoren legen im Interesse ihrer Geldgeber und / oder aufgrund von für sie bindenden Investitionskriterien Auflagen einen starken Fokus auf ESG-konforme Investments.

Für Unternehmensverkäufer wie auch für CFOs hat das preisbildende und prozessuale Konsequenzen:

- Eine klar definierte und dokumentierte ESG Strategie schafft Vertrauen bei Investoren und den anderen Stakeholdern des Unternehmens

- Gleiches gilt für die (vorzeitige) Umsetzung gesetzlicher Vorgaben zur Nachhaltigkeitsberichterstattung (CSRD)

- Ein Fokus auf Nachhaltigkeitsaspekte liefert positive Differenzierungsmerkmale gegenüber Wettbewerbern und kann dadurch wertbildend wirken

- Das Fehlen einer entsprechenden Strategie kann zu Preisabschlägen in der Bewertung sowie höheren Finanzierungskosten führen

- In der Due Diligence Phase einer Transaktion führen fehlende ESG Informationen zu verlängerten Prozessen, höherer Management Belastung und zum Rückzug von Investoren mit klar definierten ESG-Anlagekritierien

Der nachfolgende Insight von AIM – Advice in Motion, Spezialist für unternehmerische Nachhaltigkeitsstrategien, beleuchtet die diversen Aspekte für Mittelständler und zeigt Beispiele erfolgreicher ESG Strategien.

Herausforderungen und Chancen der Nachhaltigkeit für den Mittelstand

Die Nachhaltigkeitsleistung eines Unternehmens heute ist der entscheidende Faktor für seine Wettbewerbsfähigkeit von morgen. Dabei steht insbesondere der Mittelstand in Deutschland vor Aufgaben, deren Ausmaß in vielen Fällen noch nicht vollständig erkannt ist und die große Herausforderungen an Ressourcen, Zeit und Kompetenz mit sich bringen. Auch wenn Nachhaltigkeit ein allgegenwärtiges und viel diskutiertes Thema darstellt, das sowohl in den Medien als auch in der öffentlichen Diskussion omnipräsent ist, handelt es sich dabei mitnichten um eine neues Thema. Vielmehr hat Nachhaltigkeit eine lange und spannende Geschichte, die sich über Jahrhunderte erstreckt und von verschiedenen Akteuren und Konzepten geprägt wurde.

Wo liegen die Wurzeln der Nachhaltigkeit?

Bereits Im Mittelalter spielte das moralische Ideal des ehrbaren Kaufmanns eine entscheidende Rolle bei der Förderung nachhaltiger Prinzipien. Manch eine Familienunternehmerin oder -unternehmer sieht sich zu Rechtt in der Tradition des ehrbaren Kaufmanns und richtet sein Geschäftsgebaren an Prinzipien wie Ehrlichkeit, Verantwortung und Nachhaltigkeit aus.

Im 18. Jahrhundert prägte der sächsische Oberberghauptmann Carl von Carlowitz in seinem Werk „Sylvicultura Oeconomica“ den Begriff der Nachhaltigkeit. Er führte die Idee ein, dass Waldressourcen nachhaltig bewirtschaftet werden sollten, indem nur so viel Holz geschlagen wird, wie natürlich nachwachsen kann. Interessant an Carlowitz‘ Konzept der Nachhaltigkeit war, dass der nachhaltende Ertrag eben kein Gegensatz zur Nachhaltigkeit war. Vielmehr fungierte der forstwirtschaftliche Ertrag als Grundstein für diese oft zitierte Quelle des Nachhaltigkeitsbegriff. Das Montangebiet Erzgebirge war schlichtweg auf die nachhaltende Nutzung von Holz zu Bau, Gruben- und Schmelzzwecken angewiesen.

Ein weiterer, bedeutender Meilenstein in der Entwicklung der Nachhaltigkeit war der Brundtland-Bericht, der 1987 unter dem Titel „Our Common Future“ veröffentlicht wurde. Der Bericht definierte nachhaltige Entwicklung als „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“. Hier ging Nachhaltigkeit deutlich über eine reine Wirtschaftlichkeitsbetrachtung hinaus. Der Bericht betont die Notwendigkeit, ökonomische, soziale und Umweltaspekte zu integrieren, um eine nachhaltige Zukunft zu schaffen.

Seitdem hat sich das Verständnis von Nachhaltigkeit weiterentwickelt und umfasst heute eine Vielzahl von Dimensionen. Ein zentrales Konzept sind die ESG-Kriterien (Environmental, Social, Governance), die ökologische, soziale und governancebezogene Faktoren umfassen. Eine Differenzierung der einzelnen nachhaltigen Entwicklungsziele wird über die Sustainable Development Goals (SDGs) der Vereinten Nationen erreicht, die im Jahr 2015 verabschiedet wurden. Die SDGs umfassen 17 globale Ziele, die bis zum Jahr 2030 eine nachhaltige Entwicklung auf wirtschaftlicher, sozialer und ökologischer Ebene fördern sollen. Diese Ziele reichen von Armutsbekämpfung über Gesundheit, Bildung und Geschlechtergleichstellung bis hin zu erneuerbaren Energien und nachhaltigen Städten.

Die SDGs eigenen sich vortrefflich als Rahmenwerk, um das Prinzip der Nachhaltigkeit mit der ökonomischen, ökologischen und sozialen Entwicklung zu verknüpfen und bieten einen geeigneten Orientierungsrahmen für die Nachhaltigkeitsstrategie eines Unternehmens:

- SDGs als Leitlinien für nachhaltiges Wirtschaften

- Ausrichtung von Produkten und Dienstleistungen an den SDGs

- Geschäftstätigkeit kann direkt zur Erreichung der SDGs beitragen

Heutzutage, sozusagen am aktuellen Rand der Entwicklungstendenzen rund um Nachhaltigkeit, gilt die ESG-Ausprägung somit als Leitmotiv und grundlegender Ansatz für eine verantwortungsvolle und zukunftsfähige Entwicklung. Es geht darum, ökonomische, soziale und ökologische Aspekte miteinander zu verbinden, um eine lebenswerte Welt für gegenwärtige und zukünftige Generationen zu schaffen.

Für eine Integration von ESG in unternehmerische Strategien bieten sich die einzelnen SDGs als Ziele an, da sie konkreter gefasst sind und über Indikatoren einfacher zu bemessen sind als das grundlegendere ESG-Konzept.

Stellenwert des Mittelstands

Als Rückgrat der Wirtschaft umfasst der Mittelstand eine Vielzahl von Unternehmen, die sowohl regional als auch international tätig sind. Er hat große Bedeutung für die Wirtschaftsleistung und die Beschäftigung im Land. Rund 2,5 Millionen Unternehmen gehören in Deutschland zum Mittelstand, in der Definition eines kleinen und mittleren Unternehmens (KMU). Diese reichen vom Kleinstunternehmen bis zum mittleren Unternehmen mit bis zu 250 Mitarbeitenden, die für Deutschland rund ein Drittel des gesamten Umsatzes erwirtschaften und mehr als die Hälfte aller Mitarbeiter beschäftigen.

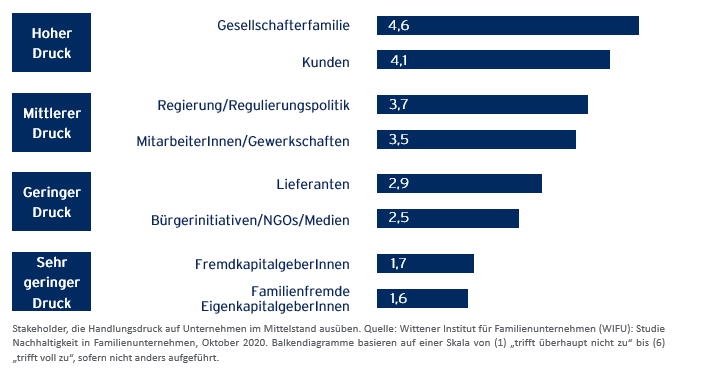

Die Erwartungshaltung rund um eine ESG-Ausprägung des mittelständischen Geschäftsmodells entsteht in unterschiedlichsten internen und externen Anspruchsgruppen (stakeholder). Zu den typischen stakeholdern gehören die Gesellschafterfamilien, Mitarbeiterinnen und Mitarbeiter, Kunden und Lieferanten, Finanzierer (EK und FK), NGOs und Medien sowie in steigendem Maße die Regulierungspolitik.

Unterschiedlich sind auch die Gründe, aus welchen sich Unternehmen mit ESG Anforderungen befassen. Zu den häufigsten Motiven gehören:

- Die Übernahme von ökologischer und sozial-gesellschaftlicher Verantwortung,

- Ethische Gründe und intrinsische Motivation,

- Anforderungen der Kunden und Mitarbeiter,

- Kostenreduktion und Erwartung steigender Umsätze,

- Anforderungen von Kapitalgeber,

- Und nicht zuletzt die steigenden regulatorischen Anforderungen.

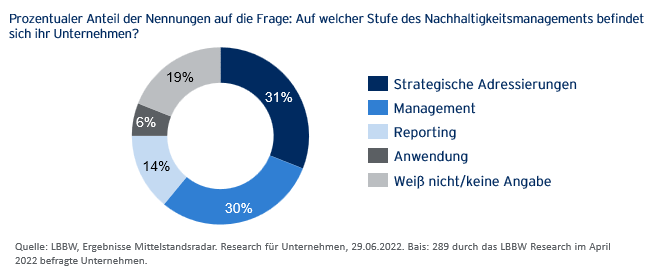

Ein Großteil der Unternehmen befindet sich in den Anfangsstufen des Nachhaltigkeitsmanagements.

Handlungsdruck und status quo rund um ESG im Mittelstand

Der Handlungsdruck zur Entwicklung und Implementierung von ESG Strategien ist immens und relevante Anspruchsgruppen fordern dies ein. Neben Chancen einer ESG-Ausrichtung wie Kostenreduktion, erfolgreiche Positionierung des Unternehmens, Umsatz- und Profitabilitätsvorteilen stehen klare geschäftliche Risiken einer mangelnden Berücksichtigung von Anforderungen der Nachhaltigkeit bis hin zum Entzug der „licence to operate“ (Verstoß gegen regulatorische Anforderungen, Ausschluss aus Lieferketten, fehlende Finanzierung oder perspektivischer Entzug des Versicherungsschutzes).

Wenn vor diesem Hintergrund Umfragen zum Ergebnis kommen, dass trotz Handlungsdruck und expliziten Erwartungen der relevanten stakeholder erst rund die Hälfte der Unternehmen im Mittelstand ESG-Strategien entwickelt und implementiert hat, stellt sich die Frage nach dem Warum.

Der Befund liegt nahe, dass es im Mittelstand an Zeit und Ressourcen für die Herausforderungen und Anforderungen rund um Nachhaltigkeit mangelt. Zeit ist traditionell ein knappes Gut, insbesondere in inhabergeführten Unternehmen. Teams und Spezialisten für ESG-Strategien und Nachhaltigkeit lassen sich nicht einfach aus dem Boden stampfen: der Markt für ESG-Spezialisten ist leergefegt und die Gehaltsvorstellungen sind dementsprechend.

Die Unterstützung durch externe Berater liegt nahe, doch sind auch hier die Kapazitäten eingespannt und für manch großes Beratungshaus ist es naheliegend und lukrativer, mit ganzen Beraterteams die großen DAX-Unternehmen zu beraten, bevor sie sich in die Besonderheiten des Geschäftsmodells eines geographisch dezentral verorteten Mittelständlers einarbeiten.

AIM – Advice in Motion GmbH

Hier kann AIM, als unabhängiges Beratungsunternehmen für Nachhaltigkeit und Partner im Netzwerk von Investec, wirksam unterstützen. AIM denkt und spricht mittelständisch. Zu den Mandanten der AIM gehören mittelständische Unternehmen unterschiedlichster Branchen in Deutschland, Frankreich, Portugal, Luxemburg und der Schweiz. AIM unterstützt bei der:

- Erstellung, Koordination und Implementierung von ESG-Strategien im Mittelstand,

- Vorbereitung auf die verpflichtende Nachhaltigkeitsberichterstattung (CSRD),

- Richtlinienkonformen Berechnung des CO2-Fußabdrucks von Unternehmen (CCF) und Produkten (PC),

- Erstellung von Klimastrategien, Ableitung von Zielen und Maßnahmen aus der Klimabilanz,

- Kommunikation rund um ESG und Klimaschutz: Vermeidung von Reputationsrisiken.

Beispiele erfolgreicher ESG-Umsetzung im Mittelstand:

I. Ausgangslage: Anforderungen an die Nachhaltigkeit für ein mittelständisches Unternehmen der Holzbranche in Deutschland mit rund 1.200 Mitarbeitenden. Ein wesentlicher Handlungsimpuls entstand, neben intrinsischer Motivation der Gesellschafter, durch die Initiative des Branchenverbands, der für alle Mitgliedsunternehmen die Umsetzung von Klimaschutzmaßnahmen einfordert. Ein weiterer Handlungsimpuls bestand für das Unternehmen, da es als Lieferant in der Wertschöpfungskette eines großen Handelshaus dessen Ambition unterstützen wollte (Klimaschutz und weitere soziale Ziele in der gesamten Lieferkette). AIM hat unterstützt bei der Entwicklung einer Klimastrategie, der Berechnung des Corporate Carbon Footprints sowie der Kompensation unvermeidbarer Emissionen, um Klimaneutralität zu erreichen.

II. Ausgangslage: Marktpositionierung eines 5 Sterne Resort Hotels in der Provence mit eigenem Weingut. Ein wesentlicher Handlungsimpuls bestand darin, ein Luxus-Resort mit Anforderungen der Nachhaltigkeit und Maßnahmen zum Klimaschutz in Einklang zu bringen. Für das Resort hat AIM eine ESG-Strategie ausgearbeitet. Diese basierte auf einer Auswahl nachhaltiger Entwicklungsziele (SDGs), zu deren Umsetzung das Resort einen Beitrag leisten kann. Entsprechende Maßnahmen wurden definiert und umgesetzt. Gleichzeitig konnte für das Resort, durch die Kompensation unvermeidbarer Emissionen, die Klimaneutralität erreicht werden. (Ein vergleichbares Projekt hat AIM mit einem Resort in Portugal umgesetzt, das zwischenzeitlich für den Nachhaltigkeits-Award des portugiesischen Tourismusverbands nominiert ist).

III. Ausgangslage: Produktpositionierung für einen Hersteller hochwertiger Wettkampf-Rennräder aus der Schweiz. Das Unternehmen möchte Wettkampfsport mit Nachhaltigkeit und insbesondere Klimaschutz vereinbar gestalten. Um den Käufern und Nutzern des Wettkampfrades eine Einschätzung zur Klimabilanz des Produktes Rennrad zu ermöglichen, hat AIM den produktbezogenen Carbon Footprint für das Rad berechnete, unter Einbeziehung sämtlicher Phasen des Lebenszyklus des Rennrads, von der Wiege bis zur Bahre.

IV. Ausgangslage: Eine mittelständische Firmenholding mit rund 1000 Mitarbeiterin in Deutschland wird ab dem Kalenderjahr 2024 erstmals der verpflichtenden Nachhaltigkeitsberichterstattung nach CSRD unterliegen. Die ausgeweitete Berichterstattung betrifft in Deutschland rund 15.000 Unternehmen. Dabei wird die Nachhaltigkeitsleistung des Unternehmens aus zwei Perspektiven betrachtet: die Auswirkungen von Nachhaltigkeitsaspekten auf das unternehmerische Geschäftsmodell sowie die Auswirkungen der Unternehmenstätigkeit auf Umwelt und stakeholder. Gleichzeitig möchte das Unternehmen eine umfassende ESG-Strategie erstellen, die alle bisher getroffenen Maßnahmen zur Unterstützung von Zielen der Nachhaltigkeit bündelt. AIM hat gemeinsam mit dem Unternehmen eine ESG-Strategie entwickelt, die so ausgerichtet und mit Kennziffern parametrisiert ist, dass sie bestmöglich auf die kommende Nachhaltigkeitsberichterstattung vorbereitet.

Die Entwicklung von firmenspezifischen ESG- und Klimastrategien und die mit der Ausweitung der Nachhaltigkeitsberichterstattung verbundenen Anforderungen stellen Unternehmer und Unternehmerinnen des Mittelstands vor große Herausforderungen. Wir unterstützen Ihr Unternehmen wirkungsvoll bei der nachhaltigen Transformation um gemeinsam mit Ihnen die Zukunft und die Wettbewerbsfähigkeit Ihres Unternehmens für Sie und kommende Generationen sicherzustellen.

Autor: Andreas Kuschmann, Gründer der AIM – Advice in Motion GmbH.

THE PURSUIT OF SPEED, QUALITY, AND COST EFFECTIVENESS IN PHARMACEUTICALS

Summary

Outsourcing has become increasingly popular in the pharmaceutical industry due to its ability to reduce costs. Various large outsourcing services now cover the entire value chain, from discovery to sales, with a focus on research, development, manufacturing, packaging, and sales. Technology and service providers are now essential to pharmaceutical companies as they help speed up research and development, optimize time-to-market, and maximize commercial success. The outsourced pharma sector thrived during the COVID-19 pandemic and has shown resilience against harsh economic conditions.

Strategic buyers are driving merger and acquisition (M&A) activity in the outsourced pharmaceutical market, which is consolidating as participants acquire the necessary scale and capabilities to become more relevant to their biopharma customers. Financial buyers and strategic investors are showing increased interest in outsourced pharma service providers due to their attractive margins, and potential for expanding their product range and market share. These service providers boast healthy margins and trade at high multiples. The desire of pharma companies to deal with fewer and larger CDMOs and CPOs accelerates consolidation in the outsourced services sector.

Key Takeaways

Trends: As pharmaceutical companies seek to speed up research and development, optimize timing to market, as well as maximize commercial success, they increasingly rely on technology and service vendors.

M&A activity: Transactions in the outsourced pharma sector thrived under COVID-19 and show to be resilient against harsh economic conditions. M&A activity is dispersed over the globe. Healthy margins and low systemic risk make CDMOs attractive for private equity investors.

Buyer characteristics: While PE-backed investors follow buy-and-built strategies, most transactions are performed by strategic buyers who expand their global and services reach, accelerating consolidation.

Valuation: Over the past years, transaction multiples in the outsourced pharmaceutical industry have steadily increased, Listed providers trade at 15x EBITDA and above, reflecting higher valuations than the overall market, reflecting a strong interest in the industry’s potential for growth.

Click here to read and download the full report.

Optimierung Ihrer finanziellen Ressourcen für erfolgreiches operatives Wachstum

Inmitten der Nachwirkungen der COVID-19-Pandemie, geopolitischer Spannungen und anhaltender Inflation ist es für Unternehmen von entscheidender Bedeutung, einem effizienten Working Capital Management Priorität beizumessen. Vier Faktoren unterstreichen diese Dringlichkeit:

1. Der wirtschaftliche Gegenwind wird mittelfristig anhalten: Trotz der Erholung der meisten Industrieländer auf das Produktionsniveau vor der Pandemie wird für 2023 ein geringes Wachstum prognostiziert. So wurde die BIP-Wachstumsprognose für die EU auf etwa 0,75% gesenkt, was lediglich einem Fünftel des Vorjahreswachstums entspricht1. Der IWF prognostizierte, dass Deutschland im nächsten Jahr mit einem erwarteten Rückgang des BIP von 0,11%1 vor Großbritannien die zweitschwächste G7-Wirtschaft sein wird. Jüngste Daten zeigen zudem, dass die deutsche Wirtschaft in zwei aufeinanderfolgenden Quartalen leicht schrumpfte, und zwar um 0,5% im vierten Quartal 2022 und um 0,3% im ersten Quartal 20232.

2. Der Inflationsdruck wird bis mindestens 2024 hoch bleiben: Die russische Invasion der Ukraine führte zu stark steigenden Energie- und Lebensmittelpreisen, was in anhaltendem Inflationsdruck endete. Steigende Materialkosten und Herausforderungen in der Lieferkette bedrohen die Lagerbestände und machen Unternehmen anfällig für Engpässe und Preisschwankungen. Der IWF prognostiziert zwar einen Rückgang der Inflation in Deutschland von 8,7% im Jahr 2022 auf 6,1% im Jahr 20231, eine Rückkehr zum Zielwert von 2% wird allerdings erst in 2025 erwartet.

3. Der Zinsgipfel wurde wahrscheinlich erreicht: Weltweit haben die Zentralbanken ihre Geldpolitik weiter angezogen, um die anhaltende Inflation zu bekämpfen. In Europa hat die EZB ihren Leitzins im Juni zum achten Mal in Folge um 0,25 Prozentpunkte auf 3,5% erhöht und somit den schnellsten Zinserhöhungszyklus in der Geschichte der EZB vorgenommen3. Doch EZB-Präsidentin Christine Lagarde kündigte im Juli weitere Zinserhöhungen an, was auf einen anhaltenden Trend hindeutet. Laut einer von Bloomberg durchgeführten Umfrage wird der Zinsgipfel im September 2023 mit 4% erreicht sein3. Folglich werden Finanzierungen und Betriebskapital immer teurer.

4. Der Cashflow von Unternehmen gerät zunehmend unter Druck: Laut PwC sank der Bestand an Barmitteln von Unternehmen bereits im Jahr 2021 um 10%4. Zudem haben die weltweiten Bemühungen der Zentralbanken die Inflation durch Zinserhöhungen zu bekämpfen seit 2022 erhebliche Auswirkungen auf die Unternehmensliquidität gehabt. Kosteninflation, Lieferkettenstörungen und geopolitische Ereignisse wie der Krieg in der Ukraine haben auch das Vertrauen der Kreditgeber und die globalen Schuldenmärkte beeinflusst. In Europa ging die Emission von institutionellen Krediten bisher in 2023 um 42% im Vergleich zum Vorjahr zurück (Stand Juli)5.

Thorsten Gladiator, Managing Partner Investec: Probleme in der Versorgungskette und steigende (Rohstoff-)Preise führen zu einem höheren Finanzierungsbedarf an Betriebskapital. Eine Vielzahl von Betriebskapitalfinanzierungsprodukten ermöglicht maßgeschneiderte Lösungen.